今回は、あおぞら銀行とそれに関わる米国不動産の状況についてです。

あおぞら銀行は高配当株として知られていました。

直近で配当利回りが約6%で、四半期ごとに配当を出すということで、インカムゲインを求める人にとっては良い投資対象とされてきていました。

「銀行」ということで、安心感も持たれていたかもしれません。

しかし、今回の決算で、黒字予想から急に反転、赤字となりました。

これを受けて、下半期の配当が無配となり、当初想定していた配当が半分になってしまいました。

あおぞら銀行はなぜこのような状況になってしまったのでしょうか。

目次

急に赤字!配当も半分に!

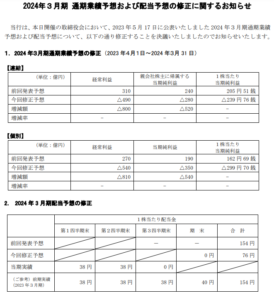

出典:あおぞら銀行「2024年3月期 通期業績予想および配当予想の修正に関するお知らせ」

第3四半期決算で、あおぞら銀行からプレスリリースが出されました。

元々、当期純利益240億円を予想していたものが、一転、280億円の赤字となり、さらに配当も修正され、年間154円の配当を四半期ごとに38円ずつとなるはずが、第3・第4四半期の配当が0円となりました。

当初の予想通り、年間154円の配当があるのであれば、当時の株価からすると配当利回りは約5%となり、高配当株として持っていた人も少なくないのではないかと思います。

しかし、今回の修正で配当が半分になり、株価も急落し、2日間で3割も下がることとなりました。

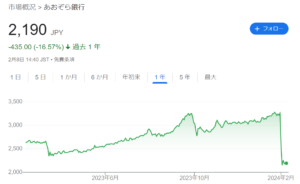

出典:Google

なぜ急に赤字に転落するような事態となってしまったのでしょうか。

「銀行」というと、手堅いビジネスというイメージですが、確かに根本としては手堅いものです。

多くの人々から預金を預かり、それを企業などに貸し出したり債券を購入することで収入を得るビジネスです。

ここで重要になるのが、貸したお金がちゃんと返ってくるかということです。

この部分が、外部からはかなり見えずらいものとなっていて、細かく見ればどの業種に貸しているかくらいは分かりますが、どの企業に貸しているかというところまでは分からず、ブラックボックスとなっています。

あおぞら銀行は元々「日債銀」といって、エリートが行くような銀行で、企業への貸し出しなどを行っていました。

しかし、金融バブル崩壊後の金融危機にもまれ、破産してしまいます。

その後、外資系の銀行の傘下に入り、「あおぞら銀行」と名前を変えました。

このような経緯もあり、以前のように大企業に貸し出すというビジネスモデルでは成り立たなくなってしまいました。

地銀のように地元企業に貸し出すということもできず、ビジネスとしてはリスクを取らざるを得なくなりました。

資金を調達するのも大変で、あおぞら銀行の預金金利が高めなのは、そうしないと資金を集めるのが難しいからです。

地銀のような地盤も無く、メガバンクのような信用も無く、高金利で資金を調達しているのでさらに高い利回りのものに貸し出す必要があるという状況でした。

米国不動産の問題

こういった事情から、あおぞら銀行は不動産などいろいろなところに貸し出しを行っていて、その一つが米国不動産でした。

あおぞら銀行が発表した業績予想の修正の理由として、「米国オフィス向け不動産ノンリコースローンの追加引当」とされています。

「引当」とは…

実際に損失が発生する前に、倒産の可能性を考慮して事前に損失を計上しておいて、(会計的に)急激に危機に陥ることを防ぎます。

アメリカの不動産が実際に債務不履行に陥っているわけではありませんが、アメリカではコロナ禍以降リモートワークが進み、オフィスに人が戻らず、不動産のオーナーにとっては賃料も入らず苦しい状況です。

不動産を買う時には多くの場合借金をすることになり、その借金が銀行の貸付にあたるわけですが、その借り換えのピークが2025年と言われていて、賃料が入ってこず、売っても不動産価格が下落していて借金の全額は返せず、貸し倒れとなってしまいます。

この可能性が高いということで、引当金を追加で積んだということです。

引当金は費用項目となるので、その分が利益を超えて赤字となってしまいました。

債券の問題

修正の理由としてもう一つ挙げられていて、それが「有価証券ポートフォリオの再構築の加速」とあります。

1年ほど前にアメリカの銀行が相次いで破綻したことがありました。

米国の金利が上がり、債券価格が下がったことによって、国債を多く買っていた銀行の財務状況が傷み、そのことが明るみになったことで取り付け騒ぎが起こったからです。

あおぞら銀行もそこまで多くはないものの外国債券を持っていて、含み損がたまっていました。

その含み損を処理する必要に迫られ、売却を開始し、実現損として損失を計上しました。

このようにして、あおぞら銀行は赤字に転落し、株価は大暴落しました。

他の銀行は大丈夫?

あおぞら銀行は日本の銀行の中では特殊な経営をしていて、メガバンクに関してはゼロではないもののたくさんアメリカの不動産に入り込んでいたりはしないので、同じような事態に陥ることはほぼないかと思われます。

ただし、地方銀行の中には、高い利回りを求めなければならない、あおぞら銀行と同じようなリスクを抱えているところもあるのではないかと思います。

銀行への投資は難しい

事業会社であれば目先の利益が増えているのであれば問題ないと言えるところがありますが、銀行に関しては、ある業界が急に崩れて貸し倒れになってしまい、一気に赤字になってしまうということがけっこう起こり得ます。

そういう部分では銀行経営は案外リスクが高いのです。

高配当株が高配当な理由

・成長性が無い

・株価が低い

・リスクが高い

時限爆弾の爆発は2025年?

アメリカの不動産や債券の問題なので、当然あおぞら銀行以上にアメリカの銀行が関わっているはずです。

1年前の問題はまだ終わっていません。

出典:Bloomberg

アメリカのニューヨーク・コミュニティー・バンコープという地方銀行の株価が急落したというニュースです。

1年前に破綻した銀行を引き取ったことが重荷になっていた部分もありますが、不動産に貸付を行っていて、その引当と減配で株価が急落しました。

出典:Bloomberg

直近12ヶ月でオフィスの不動産価格は下落しています。

金利が上がると不動産価格は下がるものですが、オフィスに関しては使う人がいないという理由で下がっています。

2025年の借り換えのタイミングが一つの目途となっていて、今回のあおぞら銀行やNYCBは比較的早い段階で開示しています。

今後、続々と同じような情報が出てくると考える方が自然かと思います。

ネガティブシナリオを想定しつつも不安になりすぎないように

銀行も慎重になり、貸し渋りや貸しはがしが起きるかもしれませんし、そうなると実体経済に影響も出るでしょう。

投資家からしても、銀行株や不動産への投資は控えるでしょうし、不安が広がると株式市場からお金を引き上げる(リスクオフ)の動きが起こり得ます。

このような可能性も想定しておくべきだと思います。

下落した時には積極的に買いに向かうというのが私たちのスタイルでもあります。

不安になるだけではなく、不安な中に強気を維持することも大事です。

悪い時に弱気になりすぎないことが投資で成功する秘訣だと思います。

「高配当」だけで飛びつくのは危険

しっかりと事業を見極める必要はありますし、代表的な高配当株である銀行は実は理解するのが難しいです。

アメリカの銀行や不動産はそもそもセクターとして要注意で、特に借り換えのタイミングである2025年あたりまではより気を付けなければならない局面です。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す