あなたは日揮ホールディングス(以下、日揮HD)という企業を知っていますか?

知る人ぞ知る、プラントエンジニアリング業界の最大手の企業です。

しかし、決算を受けて株価は20%暴落しました。

出典:HYPER SBIより作成

そもそも日揮HDって何をしている企業?なぜ株価は暴落したのか?投資して良いのか?注意点はないのか?

これらの疑問に答えていきます。早速みていきましょう!

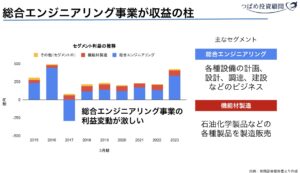

日揮HDの事業内容

まずは日揮HDが何をしているか?です。

一言で表すならば、プラントエンジニアリングの会社です。

プラントエンジニアとは、建設することが大変な設備の、設計・資材調達・建設を行うビジネスです。イメージしやすいのは石油プラントなど、資源採掘の現場などでしょう。

国内のプレーヤーは独立系である日揮HD、三菱商事系の千代田化工建設、三井物産系の東洋エンジニアリングなどです。日揮HDは売上で国内トップです。

その売上を支えているのは、総合エンジニアリング事業です。

そしてその変動が激しいことも読み取れます。

このビジネスを行う日揮HDに何が起こったのでしょうか?

次は、株価が暴落した理由を解説します。

好調の期待の中、24年3月期は一転減収へ…

その理由は大幅な下方修正です。

売上は8,000億円から変更ないものの、営業利益が380億円から160億円へ修正されました。

前年、2023年3月期の決算が好調でした。

世界各国の経済活動再開に伴い、エネルギー需要が回復。さらに環境負荷が少ない天然ガスやLNGの重要性が高まり、産油・産ガス諸国の設備投資案件が着実に進展していきました。そしてロシア情勢の悪化によって、エネルギーの分散の必要性が認識され、プラント需要が増加したことも追い風でした。

好調の中で増収増益予想だったため、期待も高くなっていました。

(23年5月から数ヶ月株価は上昇を続けます)

しかし、その期待が大きく裏切られる結果となりました。

下方修正が起きた理由は何なのでしょうか?

下方修正の2つの理由

資料に書かれている下方修正の理由は、2つです。

- 総合エンジニアリング事業における一部プロジェクトにおいて、工事遅延の対応費用を見込んだため、粗利が悪化した

- 研究開発活動などの販管費が増加した

しかし、3Q時点の業績を比較すると、販管費の割合は低下しています。

したがって、粗利が悪化した影響が大きいと考えるべきでしょう。

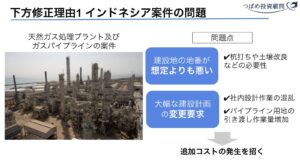

そして総合エンジニアリング事業での粗利が悪化したものは、インドネシアの案件とサウジアラビアの案件です。

(24年3月期3Q時点の決算説明資料には明確な理由が記載されていないため、24年3月期2Q時点の決算説明資料を参考にしています)

この2つの案件によって、工事損失引当金を計上し、粗利を押し下げる結果となりました。

大きな問題は、この悪影響がいつまで続くのか?ということです。

業績悪化の根本的な要因を、海外子会社の整備不足とした場合、他の案件でも同様の追加コストがかかる可能性があるでしょう。

一方で、あくまでインドネシアとサウジアラビアでしか起こらない事象ならば、回復は早いかもしれません。

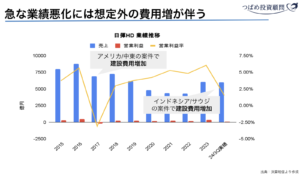

ここで考えたいのは、2017年の大幅な減収です。実は、この業績悪化も似たような理由です。この時はアメリカで起こった豪雨と洪水の影響を受けたこと、中東で就労ビザの制度変更が起こり人が集まらなかったことで建設コストが増加しました。

したがって、今回のインドネシアとサウジアラビアの影響が長期化しないとしても、「想定外」の事象で大きく業績が変動するリスクが垣間見えると感じます。

これが株価暴落をもたらした下方修正の内容と、そこから考えられる投資リスクです。

日揮HDに投資する際のポイント

ここまでの内容から、投資のポイントを考えてみましょう。

ポイントは「変動」です。あえて対義語を示すならば「安定」でしょう。

日揮HDのビジネスは、資源価格・景気動向・天候・その国特有の法律など様々な影響を受け、それにより大きく業績が変動します。

投資を検討する際には、その変動に耐えられるか?が重要になるでしょう。

また、競合の千代田化工建設は、過去に液化天然ガス事業で巨額の損失を計上。三菱商事から経営再建のための資金融資を受けました。

東洋エンジニアリングも2017年に、信越化学グループのエチレン製造設備の工事を請け負いましたが、大きく赤字計上しピンチに陥りました。

つまり業界として「想定外でした!」が多いのです。

日揮HDの現状を考えると、今がボトムになる可能性も十分に考えられますが、より長期で考えた時に、あなたのポートフォリオに「安心」を与えるかどうか、ぜひ一度考えてみてください。

私の正直な感想は、「もっと安定し、将来に期待できる企業に投資したい」です。

今回の下方修正をもたらした2つの案件は、日揮HDの目玉案件とは言えないものです。

決算説明資料を見るとサウジとインドネシアよりも、より重要なプロジェクトがあるように見えます。もしもその目玉案件で何かしらの予想外が発生したら…と考えると、正直恐ろしく感じます。

短期的な株価変動で慌てて購入しないように、その企業の変動の理由は何か?じっくり考える必要性があるでしょう。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報を発信しています!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す