楽天の23年12月期通期決算が発表され、株価は一時ストップ高になりました。

今、かなり注目度が上がっています。

出典:HYPER SBIより作成

今回は、楽天に何が起きているのか?携帯事業の未来はどうなるのか?現実的に投資するべきなのか?

これらの疑問に答えていきます。ぜひ最後までご覧ください!

コストが抑えられ、赤字縮小

23年12月期の決算は、一言で表すと「最悪の状況は脱した」です。

22年は3,600億円の赤字でしたが、23年は2100億円まで赤字が縮小しています。

その理由は銀行・証券・カードなどのフィンテックの売上が好調だったこと。

そして、モバイル事業のコストがやや改善したためです。

楽天は23年5月に「最強プラン」を打ち出しました。

以前の「UN-LIMIT Ⅶ」と決定的に違う点は楽天の通信が届かないエリアの扱いです。

UN-LIMIT Ⅶでは楽天の設備を通じた通信ができない場合、KDDI回線を使用し5GBまで使える、と制限されてました。

しかし、最強プランではKDDI回線のエリアでもデータ通信が使い放題になったのです。

これは楽天グループにとってはKDDIに対する支払い増加に繋がります。しかしコストの観点で自ら基地局を立てるよりはマシ、あるいは基地局整備が若干落ち着いた可能性があります。

そもそも、楽天が多額の投資を行って通信設備を整えてきた理由は、このローミング利用料が高いためです。しかし、自ら基地局を建て続けることによって、赤字が大幅に拡大。

この赤字に我慢できず、再度KDDIに助けを求め、自社の設備投資をやや弱めることでコストカットを実現しました。

出典:決算説明資料

結果的には「スタートに戻る」だったわけですが、何はともあれ赤字は縮小しています。

ここから、楽天が行うべきことはモバイルの売上を伸ばすことです。

「いかに契約者数を伸ばすか?」

「いかに顧客単価を上げるのか?」

この2つについて、詳しく見ていきましょう。

契約者をどうやって伸ばす?

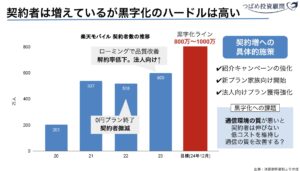

楽天モバイルの契約者数の推移を確認します。

0円プランの終了により、契約者減少が起きましたが、23年は600万人に到達しました。その背景にはローミングによって品質が改善したこと、法人プランを開始したことが関係しています。

しかし、黒字化のためには少なくとも800万、目標は1,000万の契約者数を獲得する必要があるようです。これを実現するために、家族プランの新設や法人向けの強化を行う方針を打ち出しました。

とはいえ、最も根本的な問題は品質の改善です。

ローミングで多少改善されたとはいえ、「楽天モバイルは遅い、繋がりにくい」ことが問題です。「顧客増の為に品質を改善させたい。しかしコストはかけられない」非常に難しい状況です。

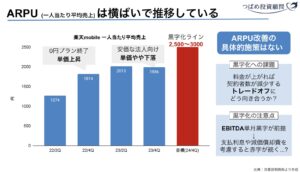

一人当たり売上をどう伸ばす?

売上を上げるもう一つの方法、単価を上げるにはどうしたら良いのでしょうか?

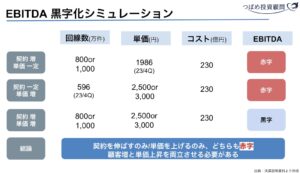

結論、単価上昇の具体的な施策はありません。むしろ、法人向けの導入によって単価が下がっている現状です。この中で、単価を最大で約50%上昇させる必要があります。

あなたの携帯料金が急に1.5倍になったらどうしますか?

きっと解約するでしょう。

したがって料金上昇と契約者減少のトレードオフをどう改善するか?が大きなポイントです。

「そんなことできない!」と思われるかもしれませんが、計算するとそれを実現するしかないのです。

しかも、楽天の試算はEBITDAによるものです。

EBITDAとは、減価償却費と支払利息を考慮してない、いわば楽天に都合が良い指標です。

これまでの多額の設備投資の減価償却と、投資のための資本コストである支払利息を考えると、本当の意味の黒字はまだ遠い未来かもしれません。

財務の問題点

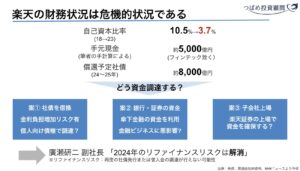

そして、楽天の大きな問題である財務に触れる必要があるでしょう。

端的に述べるならば、現金がありません。

23年12月末時点の自己資本比率は3.7%です。一般的には自己資本比率30%以上が安全性の目安と言われています。元々借入が多い体質でしたが、さらに財務内容が悪化しています。

しかし副社長の廣瀬氏によると、社債の問題は片付いているようです。

とはいえ「社債の返還ができる!」とアピールすること自体がおかしな話です。

米格付け会社S&Pグローバル・レーティングの楽天の格付けはダブルB+です。これは一般的には「投資不適格」と見なされる水準です。

すでに日本の金融機関からは見切りをつけられているのか、最近はリテール向け債権を発行しています。

やや煽るような表現ですが、投資不適格の楽天があなたの財布を狙っています。

個人投資家は、利回りを重視するため、このようなジャンク債に興味を持ってしまいがちです。しかし、その背景に隠れた大きなリスクを見落とさないようにしましょう。

楽天に投資する4つの期待

はっきり言って、財務に問題を抱える会社に投資する理由はないと思うのですが、仮に今から投資する場合、どのようなことに期待できるかを考えてみます。

投資理由1の通り、株主優待がおトクなものになりました。

それは1年間楽天モバイルが無料で使える、という優待です。既存の楽天モバイルユーザにとっては、とても嬉しい変更です。新たに始まる家族向けサービスとも、シナジーがあるかもしれません。

しかし、今から投資してもすぐに優待がもらえるわけではなく、最短で25年からです。そもそも次回の基準日である、24年12月までこの優待が続くかは分かりません。すぐに優待がもらえると勘違いしないようにしましょう。

投資理由2の携帯事業の改善は、23年通期決算でその兆候がみられました。これがストップ高の最大の要因でしょう。以前に比べれば、黒字への道筋も見えてきました。

しかし、「コストをかけず、顧客を増やし、単価を上げる」という大きな矛盾を解消しなくてはいけません。まだまだトンネルは続いていきます。

投資理由3は、誰もが思うことでしょう。「楽天モバイルさえなければ…」です。

ECと金融事業だけを見れば、素晴らしい会社です。ここをモチベーションに投資されている人もいると思います。携帯事業からの完全撤退は、三木谷氏の一存とも言えます。とは言え、実現可能性は低いでしょう。そもそも赤字を垂れ流す携帯事業だけを欲しい企業など存在しないと考えます。

そして投資理由4のKDDIの買収は、ある意味突拍子もない話です。携帯事業だけでなく、楽天全てを買収するアイデアです。

実は、auでんきなどのサービス強化やローソンの買収など、人々の暮らしに近づくKDDIからすると、実現可能性が全く0とは言い切れないでしょう。モバイル事業を譲り受けても、既存の設備が整っていることから、大きな投資は必要ありません。

KDDIの心境は「楽天市場やフィンテックの優れたビジネスを、安く手にいれるために、できる限り消耗して欲しい」かもしれません。

とはいえ、これが実現すればスペシャルサプライズです。この期待を元に投資するには実現可能性が低く、リスクが高いでしょう。

まとめると、楽天は改善傾向があるものの、現実的にはかなり厳しい状態である、このように見えます。

いかがでしたでしょうか?つばめ投資顧問では、楽天の決算情報アップデートを行います!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

ローミング関係ですが、楽天の支払うローミング代が当初かなり高く、自社のアンテナを立てまくった。結果、急速にローミング収入が減ったKDDIと、まだエリアが足りない楽天とが話し合い、ローミング料をかなり下げて話をまとめた、というのが本当のところだったように思います。

それと速度ですが、楽天モバイルは現状使っている人があまりおりませんので圏内であれば速度は出ます。

2点だけ少々気になりましたので、批判的になってしまいますがコメントさせて頂きます。

コメントいただきありがとうございます!また別の記事もご覧になってください!