フリマアプリを展開するメルカリの株価が、大きく下落しています。

出典:HYPER SBI

2月13日に決算が発表されたばかりです。2,400円前後だった株価は2,000円まで下落しています。

増収増益ながらも株価が下落する理由、メルカリの課題、今から投資して良いのかを考えてみましょう!

メルカリの歩みを振り返る

まずは、ざっくりとメルカリの歴史を説明します。

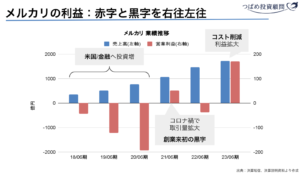

メルカリは2013年に創業し、上場したのは2018年です。この間にメルカリの特徴である「消費者と消費者がインターネット上でフリーマーケットをする」仕組みを作り上げていきます。

上場後、赤字が続きます。

その理由は米国でメルカリを拡大させるための広告宣伝などの投資が増えたこと。さらにメルペイなどのフィンテックを確立するために先行投資を行ったためです。

そして大きな転機となったのがコロナ禍の2021年6月期です。在宅時間は増えるとともに、メルカリの需要が拡大。アメリカへの投資を抑えたことも好影響でした。創業来初の黒字であるため、株価も大きく伸びた時期でした。

また23年においても国内メルカリの売上高成長と米国メルカリのコスト削減で黒字が拡大しました。

しかし、直近は黒字でも株価が下落しています。

その理由は何か?詳しくビジネスを見てみましょう。

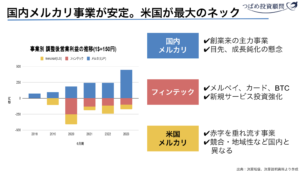

日本メルカリの現状

業績をもう少し詳しく、セグメントごとに分けて考えてみましよう。

国内メルカリ事業は安定した黒字事業です。

しかし、今後の成長を考えると大きな課題があります。

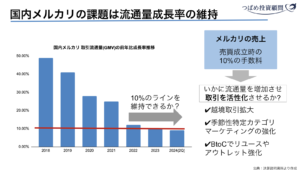

メルカリの成長を考える上で、取引流通量(GMV)は重要な指標です。

なぜならば、メルカリの売上は売買成立時に発生する手数料が大きなウェイトを占めているからです。そのためには売買の源となる物品と利用者を増加させる必要があります。

国内メルカリ事業は取引量と利用者が増えているものの、その成長率が鈍化しているのです。特に、取引流通量については、以前のような勢いはありません。

メルカリが示している目安の成長率は10%です。しかし直近の24年6月期 第2四半期決算の成長率は9%ですから、成長率鈍化の懸念が高まったものと考えます。

それが、株価下落の一つの要素でしょう。

この状況を打開するために越境取引、マーケティング強化、BtoCの強化を行う方針です。

安定した黒字事業ですが、成長性にやや陰りが見える、そんな状態といえます。

米国メルカリの現状と課題

一方で、米国メルカリは赤字事業です。

その理由は何か?アメリカと日本の環境の違いを見てみましょう。

大きな違いは競合の存在です。

日本におけるメルカリは「フリマアプリ」としてその位置を確立していますが、アメリカにはebayやファッション専門のPoshmarkなど類似サービスを展開する競合が存在しています。

しかし、市場規模が約9倍も違うことからメルカリも諦めきれないのかもしれません。

メルカリの事業としての現状は、流通取引量の減少が起きています。

コロナ禍で大きく取引量を伸ばしたものの、目先は減少。

取引量を伸ばすために広告宣伝などが必要ですが、それを行うとコストを上回るほどの成果が出ず、赤字が拡大してしまいます。

したがって利益だけを考えるのであれば、取引流通量の減少を受け入れて、ユーザー獲得を目的とした広告宣伝費などのコストカットを行うことが最善の策と言えるのです。

メルカリの方針は、Z世代ユーザーの獲得です。コミュニティ機能の提供や対面取引を実験しています。これらがどこまで影響があるのか、現段階では判断できないでしょう。

出典:決算説明資料

総合的に考えると、市場は大きくポテンシャルがありますが、上手くいっているとはいえません。直近の米国メルカリにおける売上高は減少傾向です。しかし営業利益の赤字は縮小していることから、投資を抑えている現状が考えられます。

以前よりは、黒字化の見通しは立ちやすくなっているでしょう。とはいえ取引流通量の拡大のためには、まだまだ投資が必要です。(広告宣伝の抑制は諸刃の剣です)安定した黒字事業、という未来はまだ遠いように思います。

なお、決済ビジネス自体は赤字ではあるものの、成果は出ていると言えるでしょう。

新規サービスへの投資がかさんでいますが、クレジットカード「メルカード」のユーザーは拡大し、既存事業だけを見れば黒字の事業です。

出典:決算説明資料

正直、ビットコインを扱う理由はよくわかりませんが、メルカリ内での取引を拡大するためにも、重要な周辺事業であると考えます。先行投資を続けているフェーズと言えるでしょう。

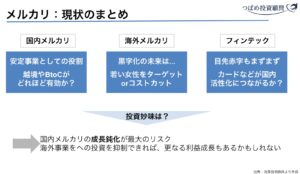

メルカリに投資して良いのか?

ここまでの内容から投資して良いのかを考えます。

最大のリスクは国内メルカリの成長鈍化であると考えます。24年6月期2Q単体の営業利益は前年比3%の減少です。(国内メルカリ単体)ここが株価下落の誘発したものと考えます。

しかし全体が増益だった理由は、アメリカのコストカットを実現したためです。これが今後も継続すれば、更なる利益成長が期待できるかもしれません。

私が思うメルカリの正直な印象は、日本だけに絞れば安定企業と言えると思います。実績PERでは26倍ですから、株価が高いという印象も受けていません。

とはいえここから先の成長をどう実現するのか?が、ややイメージしずらいとも感じます。打開策が見えないアメリカ事業、やや一服感のある国内事業をどう前進させるのか。

何かしてくれそうなのはフィンテック事業です。

クレジットカードのユーザーが増えれば、キャッシングなどによる利益拡大も期待できます。

最高の状態は海外事業をうまく整理、撤退し、安定した国内事業と金融事業を持つような企業が理想像だと考えます。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す