ルネサスは、日本を代表する半導体製造メーカーであり近年業績を拡大させています。

一方で、2010年代の初頭は赤字が続く厳しい時期もありました。

そこからなぜ経営を立て直せたのか?現在の好調の要因は何か?

今から投資して良いのかを考えていきます。

前途多難な創業期

ルネサスは半導体メーカーです。

東京エレクトロンなどが製造装置を作る会社であるのに対し、ルネサスは完成品としての半導体を生産・販売しています。

半導体と聞くだけで、エヌビディアに代表されるようなAI半導体ブームの中にある企業か?と思われがちですが、ルネサスの強みはAI関連ではありません。

車載向けの半導体やマイクロコンピューターと呼ばれる関連部品、その他産業・インフラ・IoTなどの領域を得意としています。

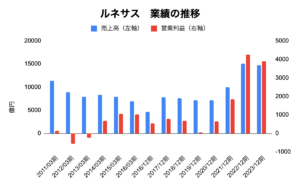

今でこそ、大きく業績を拡大していますが、創業当初から大ピンチでした。

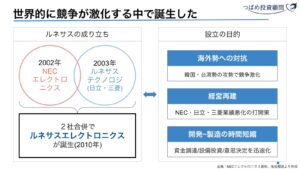

ルネサスが誕生したのは2010年です。NECの半導体製造部門から独立したNECエレクトロニクスと日立製作所と三菱電機の半導体部門を合併したルネサステクノロジを統合することで誕生しました。

設立の大きな目的は3つです。

- 海外勢への対抗

- 各社の経営再建

- 開発から製造の時間短縮

しかし、結果的にはそのいずれの目的も達成されることはありませんでした。

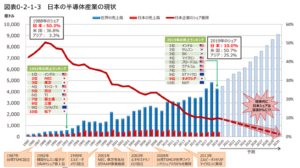

1の海外勢との競争には敗北しています。下の図を見てください。

出典:総務省 我が国のICT産業の世界的な位置付けの推移

世界の売上高が増加する中、日本の売上は横ばいからやや右肩下がりです。世界シェアで見れば低下する一方でした。

2の経営再建も実現しませんでした。元々生産性が高い事業同士の統合ではありませんから、先にお示ししたように、創業直後から赤字が拡大します。

3についても同じく、ただただ生産拠点や人員だけが増え、製造時間の短縮効果はありませんでした。

こういった流れの中で、営業赤字は568億円に拡大。2013年は自己資本比率が10%まで下落し、統合からわずか3年で経営危機を迎える状態でした。

そして、当時国営団体だった産業革新機構がルネサスの株式を取得し、実質的な国有企業となりました。この資金注入を受けて、2014年にリストラや生産ライン、工場の削減を一気に進めます。生産拠点を22箇所から9箇所へ集約し、人員は4万8,000から2万1,000人に大きくコストカットを行います。

結果的には670億円の黒字となり、自己資本比率もひとまず約30%まで回復します。

黒字となったものの受けたダメージが多く、苦しい創業期だったのです。

M&Aで業績を拡大させる

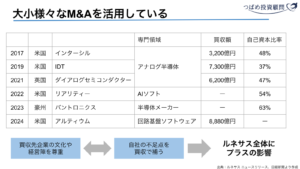

これらの固定費の削減を終えて、成長のために行ったことがM&Aです。

2010年台の中盤にかけては、半導体製造メーカーの中で再編の波が起きていました。

当時マイクロコンピュータ業界2位だったオランダのNXPが、約2兆円を投じて業界の4番手を買収。ルネサスはマイクロコンピューター業界シェアトップの座を譲ることになります。

そこでルネサスが行った行動は、マイクロコンピュータと親和性が高いアナログ半導体領域のM&Aです。そのスタートとなったインターシルの買収額は3200億円と言われています。先の2兆円の買収に比較すると、規模は小さく感じますが、16年3月期の当期純利益の4倍相当ですから、大きな賭けに出たといって良いでしょう。

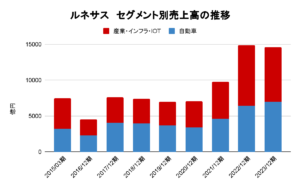

結論、その結果は勝ちです。2019年など自動車の需要減少により苦しい時もありましたが、得意の自動車関連と産業関連をバランスよく成長させています。

出典:各年度決算短信より作成

このM&Aは苦し紛れの戦略ではありません。

2017年のインターシルでシリコンバレー式のスタイルを学び、仕事に対するアグレッシブさを評価しIDTの文化を吸収。グローバルなダイアログセミコンダクターの買収によってマルチカルチャーのマネジメントに慣れていった…

M&Aというと、親会社の文化やノウハウを買収先に注入するケースが散見されます。(それが悪いわけではありません)

私はルネサスのM&Aの成功要因を以下のように考えます。

「買収先の企業を尊重しつつ、良い企業文化などを取り入れ、グローバル化に成功したこと」

では、現在のルネサスはどうなっているのでしょうか?

買収先のノウハウをとり入れて成長中

再度、業績を確認すると、ここ2年で大きく業績を伸ばしていることが分かります。

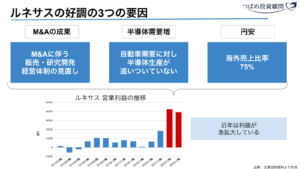

その要因は3点あると考えます。

まず、内部環境の変化として、M&Aの成果です。

それは7,000億円以上を投じた買収先IDTの文化を取り入れました。それは

「ウィングコンビネーション」というソリューション営業です。

従来のルネサスは、マイクロコンピュータやアナログ半導体などを、単体売りしてきました。ウィングコンビネーションは、例えば自動車向けならば関連部品の組み方までフォローするというソリューション型営業です。約500種類にも及ぶソリューションをパッケージ化することで、顧客を獲得しています。

また、外部環境としては円安に加え、自動車関連半導体の需要増加を上げるべきでしょう。

コロナ禍による生産拠点の閉鎖・物流の混乱によって半導体の生産が減速しました。(ちょうどその頃、ルネサスの主力工場で火災が発生しました)

コロナは回復しているとはいえ、半導体の生産が追いついていない現状は変わりません。IntelのCEOであるパット・ゲルシンガー氏は「2024年いっぱいまで半導体は不足するだろう」と述べています。

こういった外部環境の追い風と内部環境の変化が好調を後押ししているものと考えます。

株価6倍は実現可能?AIブームに隠れたリスク

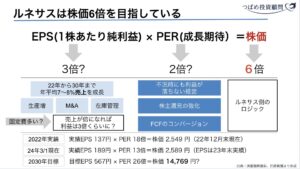

絶好調の中で、ルネサスは「株価を2030年には2022年から株価を6倍にする」という目標を掲げました。そのロジックは以下の通りです。

ルネサスが目指しているのは、売上を倍増させることです。そのために引き続きM&Aを実行し、生産能力の拡大と在庫管理能力の向上に努めます。

しかし、株価の計算式で考えられるのは、売上ではなく最終利益です。ルネサスの主張を実現するためには、売上の増加に加え、適切なコスト管理が必要になります。ルネサスは固定費が多くなりがちな設備ビジネスですから、コスト構造上固定費が多いと仮説が立てれらます。この前提であれば、売上が倍になれば、利益は3倍くらいになるかもしれません。

また、14年の営業利益率は8%でしたが、23年は26%です。コストカットに加え、ウィングコンビネーション等による付加価値の向上が起きていると考えられます。引き続き成長を期待したいと思います。

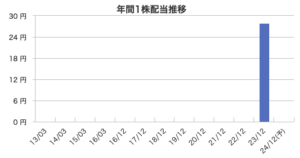

市場の評価について最も現実的なことは、株主還元の強化であると思います。

出典:マネックス証券

前身のNECエレクトロニクス以来実に19年ぶりの復配です。しかも、足元では、四半期配当制度なども検討しているようです。(参考:時事通信)

また、自社株買いも株価に対し好影響です。こういった株主還元には期待できると考えます。

そして、私が考えるルネサスに対する期待はCASEの潮流に乗ることです。

CASEとは、「Connected(コネクテッド)」「Automated/Autonomous(自動運転)」「Shared & Service(シェアリング)」「Electrification(電動化)」というモビリティの変革を表す4つの領域の頭文字をつなげた造語です。特に電動化、つまりEV需要の拡大に期待できるかもしれません。

リスクとしては、目先のEVに対する評価が変わってきていること。つまり、「従来型のハイブリッド車の方が、環境に優しいのではないか?」という見方に変わりつつあることです。

ルネサスは2週間ほど前に、米国の世界的ソフトウェア会社のM&Aを発表しています。その金額は過去最高の約8,900億円。

その意図について柴田英利社長は「どんなソリューションが使いやすいのか、半導体ユーザーの視点をより強く取り入れたプレイヤーが最終的に選好される。それをいち早くやっていく」としています。

M&Aを武器とした、ソリューション営業。CASEによる自動車の高度化による需要増加。株価は他の半導体メーカーと比べれば穏やかな上昇です。

一つの投資アイデアになるかもしれません。

最後にリスク、というよりも投資家のあなたに勘違いしてほしくないことを述べます。

それはルネサスは「AI半導体とはほとんど関係がない」ということ。

23年12月期の決算説明会においても

「AI関連の需要は非常に強いものの、AIデータセンター向けは売上の2〜3%程度。少しでも伸びている需要に追いつくように頑張る」といった説明がありました。

そもそもAI半導体関連は、エヌビディアやTSMCといった強力すぎるライバルが存在しています。ここを新たに市場拡大の恩恵を受けたとしても、シェアが拡大する可能性は低いでしょう。

「AI半導体ブームだから、ルネサス!」というアイデアは不発に終わる可能性が高いと考えます。

そして最大のリスクは「半導体不足の解消」です。近年、ルネサスの業績が伸びた理由は、コロナ禍の半導体サプライチェーンの混乱があったためです。

これが落ち着いた時には、業績が下降する可能性も考えられます。インテルCEOは2024年はまだ半導体不足と述べていました。25年以降の業績がどうなっていくか?ここが大きなポイントになりそうです。

これらのリスクと期待を総合的に考えて投資判断をするべきでしょう。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報を発信します!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

時価総額6倍じゃなかったですかね?

コメントありがとうございます!

仰るっとおり会社側の発表は時価総額6倍ですね。解説の都合上、わかりやすいように株価の話に置き換えています。

説得力のある解析記事、ありがとうございます。

こちらこそありがとうございます!

素晴らしい分析ですね。

大変、参考になりました。有難うございます。

冷静にルネサンスエレクトロニクスを

見れると思います。

因みに佐々木様の同社株価の先行きは

如何思われますか。

コメントありがとうございます!

株価の動きを予測することはできませんが、自動運転などより高度な車の技術が求められる時代が訪れれば同社にとってプラスであると考えます。

一方で、こういった話は近未来的でもあり、実現するには課題が山積です。この辺りがリスクだと考えます。