オリンパスはどんな企業なのか?

オリンパスは1919年(大正8年)から続く、日本の伝統的な企業です。

顕微鏡や体温計など、理化学系機材の製造・販売から事業を開始しました。

この顕微鏡の「細かいものを映す」技術をコアとして、カメラや内視鏡など、様々な分野に事業を展開していきます。

しかし順風満帆だったわけではありません。2011年には粉飾決算が発覚し、経営危機を迎えます。バブル崩壊による損失を10年近く隠蔽していたことが発覚し、株価は700円から100円近くまで下落。一連の騒動から決算を発表できない状況となり、上場廃止寸前まで追い込まれました。

しかし、現在は利益を拡大させ、利益率20%を達成する高収益企業へと変革しています。

その要因は「選択と集中」です。

選択と集中を実行し、メドテック企業を目指す

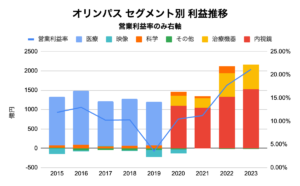

以下のグラフを見ると、本格的に事業変革を行い始めた2020年から利益率が向上しています。

一眼レフ等を生産・販売していた映像事業を2020年に譲渡。2022年には、祖業の顕微鏡を扱う科学事業の売却を発表します。

これらの目的は、オリンパスを「グローバルなメディカルのテクノロジー企業(メドテック企業)」へとシフトするため。利益貢献度が低い事業を売却し、そのリソースを医療事業に最大限活用することを目指したのです。

そこには、マイクロソフトやセブン&アイHD、任天堂などに投資しているバリューアクトというもの言う株主の存在がありました。

もの言う株主は一般的に経営に対しギャーギャー口を挟む存在と思われがちですが、オリンパスとバリューアクトはwin-winの関係だったと思われます。

オリンパスはバリューアクトから社外取締役を引き入れ、事業整理などの組織改革を実行。

バリューアクトはオリンパスに2018年から投資を行っていますので、最初は1株1,000円前後で投資しているものと考えられます。

株価は一時3,000円をつけましたから、おそらく利益を得ていることでしょう。

しかし、その3,000円前後をつけてから株価はずるずる下落しています。

株価が下がる3つの要因

直近の最高値は22年11月の3,100円です。

ちょうどこの時期はオリンパスが目安としていた「営業利益率20%を達成できる」と言う期待が高まっていた時期でもありました。これを踏まえると、「やや割高だった」と考えることもできます。

しかし、現在の株価は約2,150円です。やや下がりすぎという印象もあります。

この理由は「目標を達成した後、やたら悪いニュースが多いため」だと考えています。

まず1つ目の要因が、23年7月ごろに米食品医薬品局(FDA)から「日本の開発拠点及び工場の査察を行った結果、製品製造工程の履歴管理などに問題がある」と、指摘を受けたことです。これによって、今後3年間で600億円の費用の捻出が必要とされています。

当然業績に対しては、悪影響となります。

2つ目の要因は、23年9月に米国の子会社VMTで発生した問題です。同社が開発する電磁ナビゲーションシステムと関連製品について製造販売を中止することとなりました。その理由は、自主調査の結果、VMT社の技術や製品がオリンパスの品質基準に適合しないことが判明したためです。

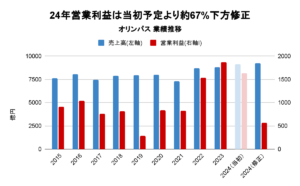

この影響によって、24年3月期の決算は大幅に下方修正されています。

出典:決算短信より作成

このサプライズの影響で株価は下落したものと考えます。

また、24年の年初に発生した能登半島地震も悪影響です。

石川県に所在するサプライヤーから内視鏡部品の調達をしていましたが、そのサプライヤーは操業を停止してしまいました。この影響によって売上に対し240億円の悪影響があるとされていました。

しかし、この点については部品調達先の復旧作業が想定以上に進んでおり、240億円より縮小する見込みとされています。

これらが株価下落を招いているものと考えます。

オリンパスに今から投資して良いのか?

以上を踏まえて、オリンパスに今から投資して良いのかを考えてみます。

まず最も気になるのはVMTの出荷停止や能登半島地震の影響がどれほど続くのか?です。

特にVMTについては、単純な販売機会の損失だけでなく、出荷済みの商品を自主回収するコストも計上しています。これがどれほど影響をもたらすのか、現在は分かっていません。

また、今後の株価を押し下げる要因として中国市場の動向もあります。

習近平氏は、医療業界の腐敗を是正する動きを見せています。

特に問題になっているのは、薬品メーカー・医療機器メーカーと、病院との間の賄賂です。病院が実際より高い金額で買い入れ、院長や責任者にキックバックが入る流れが蔓延しているようです。

オリンパスの中国向け売上は10%前後ですが、この反腐敗運動によって入札の遅れなどの影響を受けています。今後もこの流れが続く場合は、オリンパスにとって悪影響です。

反対に今から期待できることは何でしょうか?

まず、先に想定した悪影響が、想定よりも影響が少ないことが考えられます。目先はネガティブニュースが並んでいますが、選択と集中を実践し高収益体制を実現できたことは評価できるでしょう。

実際に営業利益の推移を見ると、選択と集中の効果により順調に成長していることが分かります。売上自体は成長していることから、これらのニュースが落ち着き、利益率がもとの20%前後まで回復すれば、更なる成長が期待できるでしょう。

また中長期的にはAIを用いて、市場優位性を保つことを目指しています。

出典:決算説明資料

この実現可能性について、日経新聞の記事を引用します。

内視鏡検査で使われる消化管用の軟性内視鏡の17年の世界シェアは、オリンパスや富士フイルムなど日本メーカーで世界の9割超を占める。ほとんど独占状態だ。そこに近年、AIを内視鏡に組み合わせる波が訪れた。日本は海外と比べると内視鏡医療が進んでおり、レベルの高い内視鏡医が多く、AIに学習させるための質の良いデータが集まりやすく、内視鏡AIの開発で優位だ。

オリンパスの一つの強みとして、内視鏡技術を習得する大学病院でのシェアが高いことがあります。一度扱い慣れた内視鏡を、別メーカーに変更することは難しく、訓練で使ったオリンパスの機器を使い続ける医者が多いのです。

このシェア獲得の仕組みと、AIによる技術開発がうまく組み合わされば、オリンパスの業界内における優位性はさらに高まるものと考えます。これらに期待し、中長期的に投資するアイデアは悪くないと思います。

最後に現在の株価に対する評価を述べます。

24年3月期3Qの最終利益2,355億円のうち、2,280億円は科学事業の売却益です。

24年3月6日現在、予想PERは約10倍ですが、この科学事業の売却益を差し引くと110倍近くまで膨れ上がります。

(参考計算)

流石にこれは異常値です。

現在は科学事業売却益というプラスの一時的な要因とVMT製品の自主回収という見通しが立たないマイナスな影響が混在しています。非常に判断が難しい状態に見えます。

仮に、23年3月期の当期純利益を基準にすると、現在のPERは約18倍です。

一方で、オリンパスが持つ市場の優位性と成長の確度も考慮すべきしょう。

まとめると、現在の株価は、割高とも割安とも言えないと思います。

更なる成長のトピックもありますから、それに期待できるなら、投資しても良いかもしれません。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。