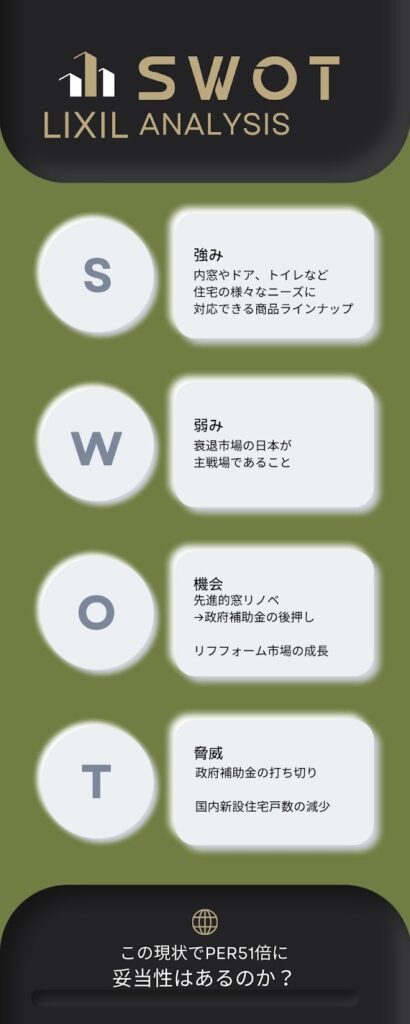

LIXILは住宅設備の最大手である

LIXILの中核事業会社、株式会社LIXILは、2011年に国内の主要な建材・設備機器メーカーのトステム、INAX 、新日軽、サンウエーブ工業、東洋エクステリアの5社が統合して誕生しました。

前身のトステムの、そのまた前身まで考えると1923年まで遡る歴史が古い会社です。

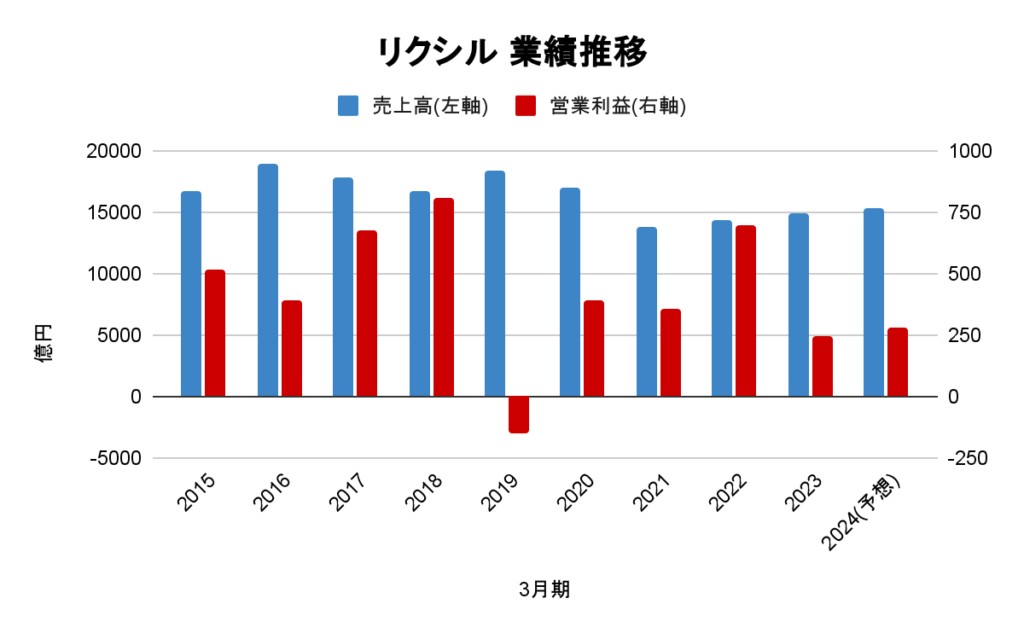

では、業績はどうでしょうか?

国内市場は厳しい環境である

結論、業績は伸び悩んでいます。

売上・営業利益ともに、成長しているとは言えません。

出典:決算短信より作成

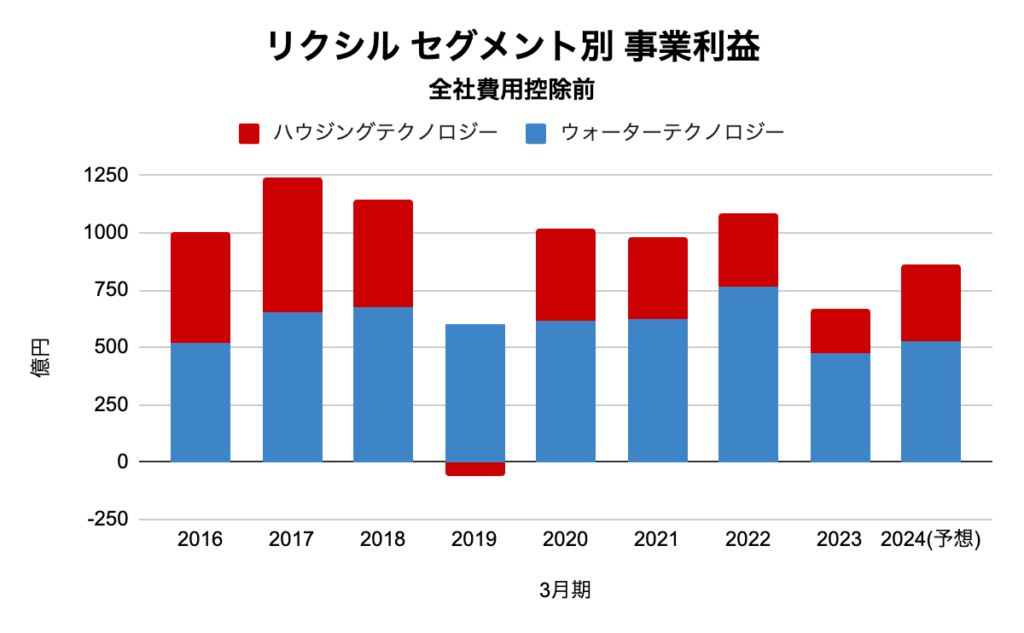

セグメントごとの事業利益(=営業利益)で見てみると、特にドアや冊子などを取り扱うハウジングテクノロジー事業がやや安定性にかけることが分かります。

出典:決算短信より作成

ちなみに、2019年は熊本や北海道で最大震度6を計測する大きな地震があったことで、需要の落ち込みがあったことに加え、売却済みの海外子会社において想定外のコスト増加があった影響で赤字となりました。

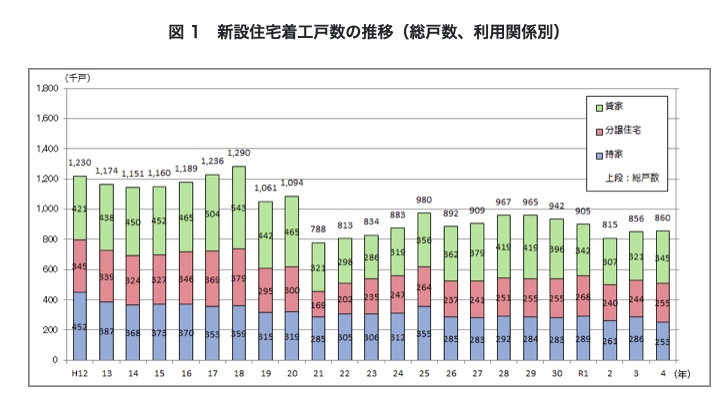

そして現在の日本の市場の様子は、国内の新設住宅着工戸数は減少し、歯止めが効かない状態です。

出典:コアシス

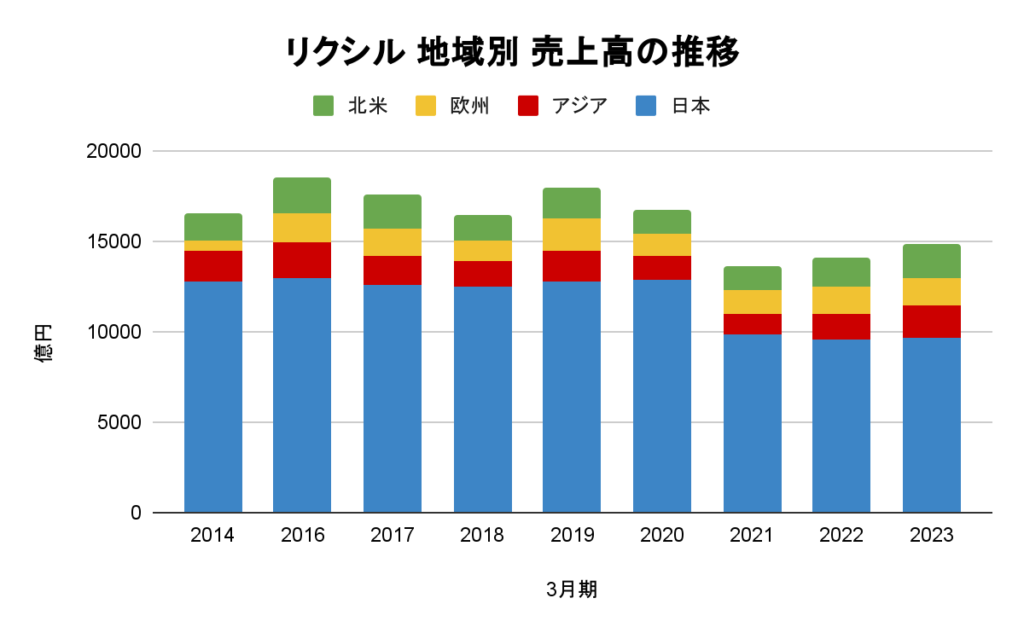

このように、日本の市場が縮小するリスクがありますが、LIXILの主戦場は日本です。

出典:決算短信より作成

日本の売上が大きく沈んだ2021年3月期は、新設住宅着工戸数も減少しています。したがって、LIXILは今後も国内市場の縮小の影響を受けるものと予想されます。

これが、LIXILのリスクですが、魅力もあります。

LIXILの配当は続くのか?

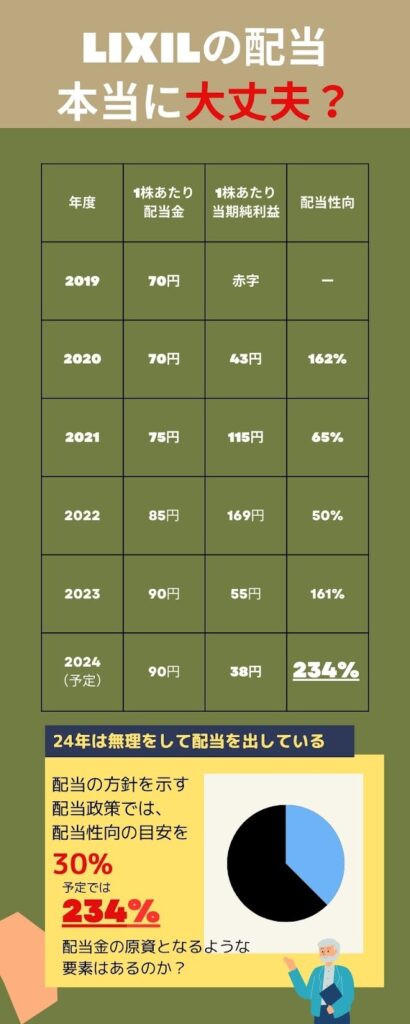

投資家であるあなたは、「事業は多少厳しくても、配当が続くのなら大丈夫」と思うかもしれません。しかし、現状は厳しい状態です

表の最後の通り、24年3月期の配当を予定通り捻出した場合は、配当性向が234%となる計算です。つまり、稼いだ利益以上の配当金を、これまでの利益を切り崩しながら分配しているのです。

なぜこのような配当政策をとっているのでしょうか?

それはリフォーム需要の追い風がきているため、と考えられます。

リフォームで活路を見出せるか?

先に述べたとおり、新築需要はすでに下火であり、好転することは考えづらいでしょう。代わりにLIXILが狙うのは、リフォームによる成長です。

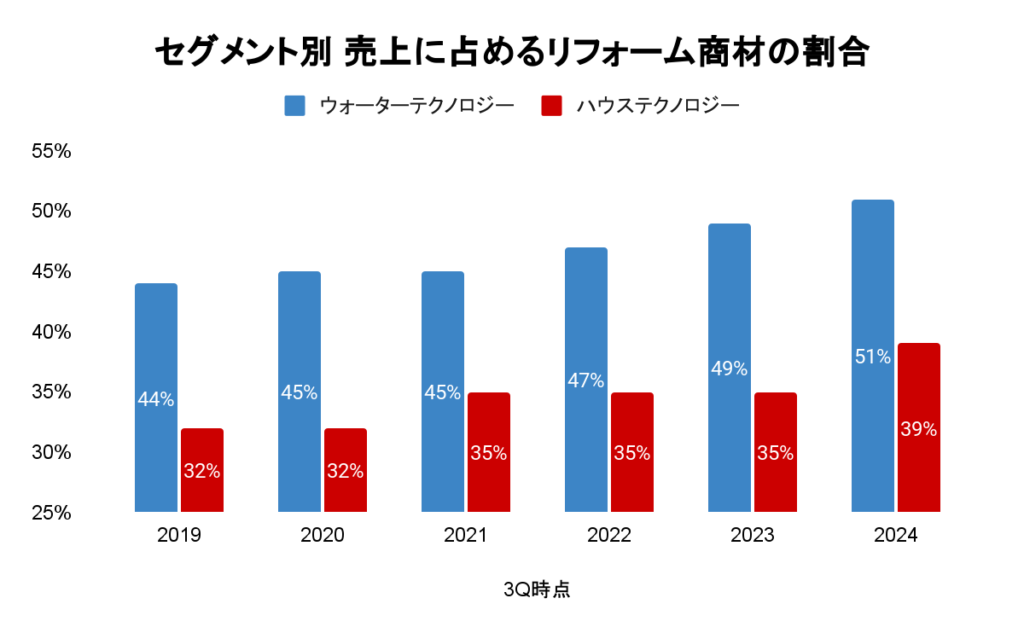

すでにウォーターテクノロジー事業の半分以上が、リフォーム需要によるものです。

出典:決算短信より作成

市場の予測では、住宅リフォームの市場は団塊ジュニア世代のリフォーム需要増加や、単価の上昇によって、長期的に拡大する見込みです。

出典:矢野経済研究所

この波をうまく捉えることができれば、新築需要の減少をカバーできるかもしれません。

そして、目先LIXILにとって嬉しいトピックがあります。

それは、政府の補助金です。

先進的窓イノベ事業が追い風になる

その補助金とは、先進的窓イノベ事業です。ガラス工事(既存窓のガラスのみを取り外し、既存サッシをそのまま利用して、複層ガラス等に交換する工事)や内窓工事(既存窓の内側に新たに内窓を新設する、または既存の内窓を取り除き新たな内窓に交換する工事)を行うと一戸あたり200万円まで政府から補助金が出るのです。

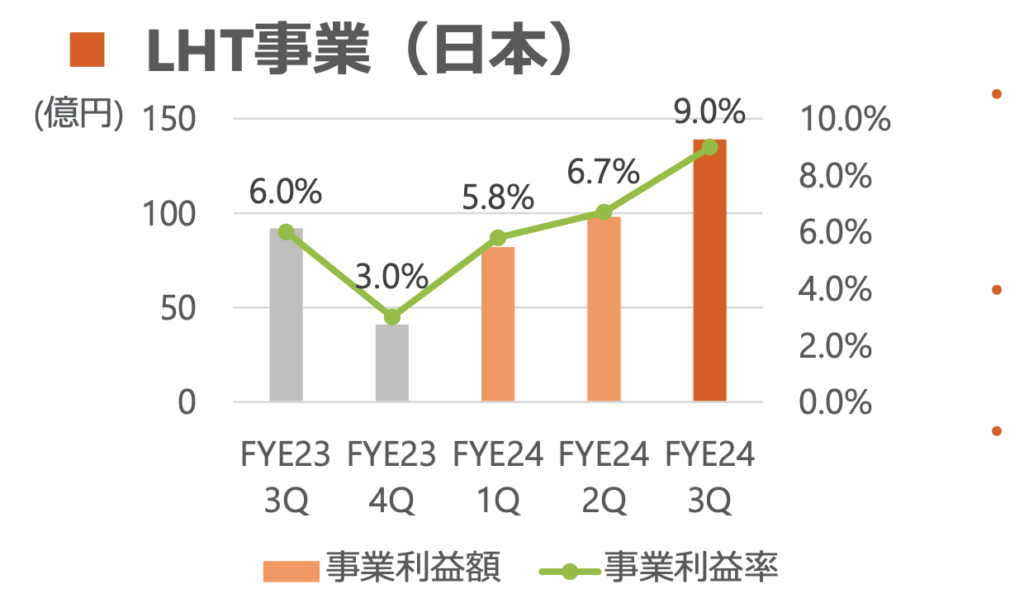

窓・内窓ともにLIXILの主要製品ですから、この政策は事業にプラスです。実際、最新の24年3月期3Q時点では、補助金による需要増加と値上げを行なったことで、利益率が改善しています。

出典:決算説明資料

問題はこの補助金の継続性です。参考になる文を引用します

新たに新設された先進的窓リノベ事業は、経済産業省と環境省による支援事業です。

「この事業がつくられた背景には、2050年カーボンニュートラルの実現や、それに向けた2030年度の目標達成などがあげられます。目的は、既存住宅に設置されている窓の断熱性能を高めることで、既存住宅の省エネ化や冷暖房費の負担の軽減などがあります」

この動機であれば、先進的窓イノベ事業が、中長期的に継続する可能性も考えられます。ホームテクノロジー事業で窓やドアを取り扱うLIXILにとっては、新設住宅着工戸数の減少に対応できる一つのトピックかもしれません。

高いPERを正当化できる?

ここまでのLIXILのリスクと期待について解説しました。ここで現状をまとめます。

これを踏まえて投資判断を行います。

3月14日終値時点のPERは50.1倍です。確かに、LIXILはリフォーム需要の増加の波を捉え、政府補助金の効果も重なり、来期以降業績を伸ばす可能性はあると思います。

しかし、現状は高い配当利回りが株価を下支えしている可能性も否定できません。

したがって、減配は大きなリスクとして認識するべきでしょう。

つまり、減配の発表と同時に、株価が下落するダブルパンチを喰らう可能性がある企業です。

あくまで私の意見では、いくら補助金効果があるからと言ってもPER50倍を正当化する理由にはならないと考えます。かなり無理をしている配当性向であることが気になります。

ロジカルに考えれば補助金は継続しそうですが、本当に継続するかは分かりません。

補助金打ち切りとともにさらに業績が悪化する可能性も考えられます。

またリフォーム需要が伸びたとしても、新築向けが右肩下がりである以上、大きな成長は見込めないかもしれません。よくてわずかな成長、あるいはトントンくらいのイメージを持ちます。この成長の確度でPER51倍は到底受け入れることはできないと思います。

補助金等リフォーム関連の追い風と減配や補助金打ち切りのリスクを総合的に考えると、投資判断は慎重に行うべきだと思います。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

とても正しい分析をされていると思います。減配出来ない理由は、他にもあり、変わっていなければ社長の報酬は株でもらってます。減配して株価が下がるとダブルパンチなので、自分のために出来ないのです。成長戦略の無い株主しか見ていない残念な人です。これをプロ経営者と言うのでしょうか?

LIXILの社長は社員の給料は下げて社員を切って自分は億単位の多額の金をもらってるダメ経営者です。未来のない会社ですね。残業代もきっちり払わないひどい会社です。

コメントありがとうございます!やはり、配当が株価を支えている可能性はありそうですね。注意すべきでしょう

シャワートイレは海外でも人気です。

積水ハウス同様に海外でも展開しています。

まだまだ伸び代はある様に思います。

コメントありがとございます!海外は今回は触れませんでしたが、深掘りする価値はありそうですね。また別の記事もご覧になってください!

正しい評価だと思います。

経営側が高配当維持で御自身の持ち株分の利益の確保を優先されているのかな、とも思います。

外部から招へいされた方が過半の経営陣です。メリットなくなれば、適当な理由でLIXILを投げ出す事になると思います。

株の配当は今頃下げれないんでしょう。今下げたらさらに株主が離れますからね。ジリ貧になっておりかなり苦しい会社です。それよりも社員のモチベーションが低く心配です。在宅勤務の失敗、残業代抑制や営業部隊の1000人切り以降の離職者の数。営業本部長がライバルのYKKapに転職されるなど内部混乱が凄い会社で明るい未来はないでしょう。

この会社に未来はない。駄目な経営陣なのでなくなるのも時間の問題でしょう。