今回は「仕手株の流儀」についてお話します。

最初に断っておきますが、つばめ投資顧問では仕手株を推奨していません。

むしろ反対の、長期投資を推奨している投資顧問であることをご認識いただきたいと思います。

株式に明確な区別があるわけではありませんが、今、「仕手株」として取り上げられている代表的な銘柄として、さくらインターネット、住石ホールディングス、三井E&Sがあります。

これらの銘柄を持っている方も多いかと思います。

この仕手株の扱いはどのようにすればよいでしょうか。

上がったら下がる

出典:Google

さくらインターネット、住石ホールディングス、三井E&S、いずれもこの1ヶ月くらいの短期間で急上昇した株です。

直近で株価が下がりましたが、これからどうなるでしょうか。

結論から言うと、もう下がるしかありません。

もちろん、一度復活して高値を超えるようなことが無いわけではないですが、長い期間で考えると必ずと言っていいほど下がります。

なぜなら、株価を長期的に維持するためには業績などのファンダメンタルズが重要となるからです。

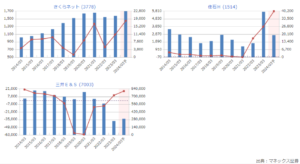

出典:マネックス証券

住石ホールディングスについてですが、実はこれまで営業利益は赤字スレスレのところで推移していました。

それが直近で大きく伸びたのですが、これは単純に、ロシアのウクライナ侵攻などもあって石炭価格が上昇したからです。

三井E&Sは、この数年は赤字となっていました。

住石ホールディングスと三井E&Sに関しては、一見すると目先で業績が復活したように見えます。

しかし、少し調べると、この好調な業績が続くことはないだろうということが目に見えています。

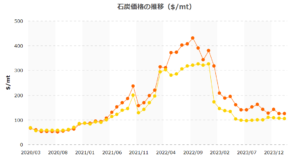

出典:新電力ネット

これは、住石ホールディングスの業績を大きく左右する石炭価格の推移です。

元々100ドルくらいだったものが、2021年に大きく上がり、一時は400ドルくらいになりましたが既に100ドルくらいに戻っています。

今後、住石ホールディングスの業績が上がることは見込めません。

売上高も、2023年3月期には大きく伸びたものが、2024年3月期の予想では元の水準に戻っています。

にもかかわらずなぜ業績が拡大しているのかというと、そこにタイムラグがあるからです。

住石ホールディングスはオーストラリアの石炭鉱山を持っていて、鉱山会社が得た利益から配当が入ってくるという仕組みです。

利益が出てから配当が入るまでにタイムラグがあり、2023年3月期に石炭価格が大きく伸びてから時間差で利益が配当として今入ってきているという段階です。

よって、やがて配当が少なくなることが目に見えていて、業績も下がっていきます。

業績の上昇によって株価が上がるということはまず考えられないというのが住石ホールディングスの状況です。

三井E&Sは、業績が大きく伸びたわけではなく、売上高は逆に少なくなっています。

利益が出た理由としては、2019年頃に港湾などの海洋開発プロジェクトを行った時に、これから大きな損失が見込まれるかもしれないということで先に損失として計上したものの、案外上手くいってそれほどの損失にならず、かつて計上した損失を戻している段階です。

一時的な戻り益のようなものが出ているだけで、事業がそこまで上手くいっているというわけではありません。

さくらインターネットは、確かにじわじわと伸びてはいます。

しかし、PERが200倍や300倍というとんでもない数字になっていて、ファンダメンタルズで考えたら到底正当化できないほどの株価になってしまっています。

出典:マネックス証券

これが各社のバリュエーションで、さくらインターネットのPERは278倍となっています。

住石ホールディングスは18.4倍、三井E&Sは10.6倍と、一見低いようですが、これから業績が悪化することが分かっていて、PERは株価÷利益であり、利益が下がるとPERは上がることになります。

よって、今の株価は全く割安ではないということになり、ファンダメンタルズ的にはやがて株価は下がるだろうとされます。

仕手株の条件

なぜこれらの銘柄の株価が上がるのかというと、そこには仕手株の特徴があり、その特徴に合致していたことがあります。

さくらインターネットの場合

昔からインターネットのサーバー貸しなどをやっていたので、ある程度知られた企業ではありますが、業績としては、悪いわけではないが良いわけでもないというところでした。

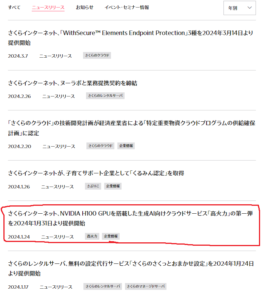

ところが2023年11月の末に、さくらインターネットが政府の使うクラウドシステムの業者として採用されたという大きなニュースが入ってきました。

これまではAmazonやMicrosoftなど外資の大きいところしか採用されていなかったところにこのさくらインターネットが採用されたことで、そういった対象になり得るという気づきを与えました。

さらにさくらインターネットは、単にクラウドに採用されただけにとどまらず、今後AIに大きく投資していくことを自ら発信していきました。

出典:さくらインターネット

今、株の世界では、「生成AI」「NVIDIA」「GPU」というところが盛り上がっていて、それをIRに出すと、市場のテーマになりやすくなります。

政府に採用されたことと、この発信によって、株価が一気に勢いづきました。

出典:株探

ここで大事になってくるのが、それまでほとんど取引がされていなかったことです。

株価がほとんど動かない状態が続いていて、株式を持っている人もほとんどいませんでした。

そこに、大きなニュースが急に入ってきて、買いたい人がたくさんいるのに売りたい人がいないという状況になり、需給バランスが一気に崩れて株価が急上昇しました。

そこに、いわゆる”仕手筋”と呼ばれる、短期の上昇に乗っかる人たちが入ってきて、買いが買いを呼び、株価がどんどんつり上がっていったという経緯があります。

今回のさくらインターネットの急騰は、とにかくテーマが大きかったことが要因としてあると思います。

政府に採用されたところに、生成AI、NVIDIA、GPUというテーマがなだれ込んできて、株価上昇を呼びやすい環境を作り出したといえます。

穿った見方をすれば、さくらインターネットの株価が上がると大株主で社長でもある田中邦裕氏の資産が増えることになるので、このタイミングでプレスリリースを出したのではないかとも思えます。

いずれにしても、PER278倍というものは到底支えられるものではありませんし、足元の業績を見ても、第3四半期までの累計の業績は減益となっています。

これから拡張などのために投資をするという話ではありますが、NVIDIAのGPUのように、さくらインターネットだけが提供して利益を独占できるようなものであれば、今は投資フェーズでその後大きく伸びていくことも考えられますが、要はサーバーを作っているだけで、GPU自体は高いお金を払って買わなければならない立場です。

優位性があるわけでもなく、これから業績が伸びていくとは考えにくいです。

既に株価は落ち始めていて、ストップ安になりました。

これはもう仕手株としては”終わっている”状態で、仕手筋の人たちはもう売り抜けていて、出遅れた人たちも少しでも早く売ろうと考えていると思われます。

住石ホールディングスの場合

仕手株になる条件として、【割安】【大きなテーマ】【情報が少ない】という点が大きな肝になります。

住石ホールディングスの場合も同様で、まずとにかく割安だということがありました。

石炭は元々人気のないエネルギー源だったところにロシアのウクライナ侵攻が起こり、急にヨーロッパで石炭が必要になり、石炭価格が上がりました。

仕手株になり得る銘柄の特徴として、上方修正が連続して入るということもあります。

石炭価格は読めないもので、四半期ごとに予想を出しても石炭価格が上がればさらに業績が上がるということも起こります。

実際に住石ホールディングスは次々に上方修正がされていました。

そこに加わってきたのが大きなテーマです。

住石ホールディングスの場合の大きなテーマというのが株主構成です。

出典:株探

三井松島HDへの投資で大きな利益を得た有名投資家である井村俊哉氏が第4位の株主となっています。

実績のある有名人が買っているから大丈夫だろうと、買いを誘いやすいテーマになっています。

さらに買いを増やしている企業として(株)麻生があります。

麻生太郎自民党副総裁の会社です。

国のトップになるような人の会社が住石ホールディングスをどんどん買い増しているということで、様々な思惑を呼び、株価が上昇しています。

また、住石ホールディングスについて公で語られるような機会はほぼ無く、情報が少ないです。

思惑を否定するような情報も出てこないので、思惑が膨らんでいき、特に初心者は釣られやすいのです。

さらに、小型で、流動性が低く、元々持っている人が少ないので、新たに出てくる人は買いたい人しかおらず、どんどん株価が上がっていきます。

割安で、株価水準が低く、出来高もない、誰も注目していないような銘柄は、仕手筋の人が集まりやすく、同じような状況が度々訪れます。

過去のチャートでも、大きく上がってすぐ下がる動きを繰り返しています。

今回の住石ホールディングスの上昇は過去に例を見ないほど大きいですが、その行く末は結局同じような水準に戻るのではないかということは目に見えています。

仕手筋の養分になるべからず

こうやって仕手筋の人たちが、意図的にしろそうでないにしろ、株価を押し上げましたが、彼らは上がりきったと思ったら一気に引き上げていきます。

その後残るのは、ただ上がっているからという理由で買ったきた初心者ということになります。

残った初心者は、大きなテーマもあり、さんざん期待を煽られているので、下がった時にナンピン買いをしてしまったりします。

そうなると泥沼にはまってしまいます。

下がるしかない株をナンピンしてひたすら損失を拡大させることになってしまいます。

もし今そういう状況で悩んでいる人に言えるとすれば「今すぐ売ってください」ということです。

損失を抱えている状態かもしれませんが、売る以外の方法はありません。

その売ったお金で次は堅実な投資をしましょうというのがアドバイスとなります。

こういう相場で勝てるのは、以前から割安だからと持っていた人と、熟練の仕手筋の人だけです。

その人たちを勝たせるのが、よく分からず買ってきた初心者の人たちであるということを覚えておきましょう。

仕手株になり得る銘柄かどうかというのは、過去の株価の推移などを見ればだいたい分かりますし、業績やPERまで見れば、到底まともに買える銘柄ではないことが一目瞭然です。

堅実な投資とギャンブル的な投資の違いというものは覚えておくべきでしょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

ありがとうございました。

ありがとうございます!

大変参考になりました。

「浮利を追わず」を忘れないようにしたいですね!

ですね!ありがとうございます(^^)

大切なことを色々と教えてくださいましてありがとうございます。

ありがとうございます!