ANYCOLORは収益性が高い企業

ANYCOLORはVtuberビジネスを手がける会社です。

Vtuberグループの「にじさんじ」を運営し、YouTubeなどで動画配信を行っています。

出典:ANYCOLOR ホームページ

VtuberとはアニメキャラのアバターがYouTubeなどに動画を投稿したり、ライブ活動を行う方のことです。代表的なクリエイターとして「キヅナアイ」などが有名です。

ANYCOLORはVtuberのタレント事務所のようなビジネスを行っています。多数のVtuberタレントを抱え、様々なビジネスを行っています。

業績は綺麗な右肩上がりです。

出典:決算短信より作成

ポイントは24年4月期の予想営業利益率は約40%であること。大変な高収益なビジネスを行っているのです。

Vtuberビジネスが儲かる「裏側」

主な活動場所がYouTubeであるため、ついつい「Googleの広告収入やライブの投げ銭で稼いでいる」と思いがちです。

しかし、ANYCOLORの主たる収入源はそこではありません。グラフの通りコマース事業、つまり所属Vtuberのグッズ販売などで収益を上げているのです。

出典:ANYCOLOR 24年4月期 第3四半期 決算説明資料

もしも、広告収入が中心であった場合、生きるも死ぬもGoogleに握られているようなものですから大きなリスクです。つまりYouTuber事務所のUUUMのように「ショート動画の台頭で、YouTube広告収入が減少し赤字」といったことは起きる確率が低いと考えられます。

特に、グッズ販売の中で面白いのは、所属Vtuberの限定音声を500円から5,000円前後で販売している点です。タレントの声を録音し、自社サイトで販売しているため、ほとんど原価率が0と考えて良いでしょう。

加えて、近年成長しているプロモーション事業の内容は、文房具や携帯電話、寿司チェーン店やスーパー銭湯とのコラボです。基本的には所属Vtuberを稼働させる時間が短く、こちらもコストが低く稼げるビジネスと言えるでしょう。

出典:ANYCOLOR 24年4月期 第3四半期 決算説明資料

Vtuberビジネスは、製造業のような大きな設備投資は不要です。また、Vtuberがそのままブランド確立の役割を果たすことから、SaaS企業のように広告宣伝費をかけ、ユーザー獲得に向けたコスト競争になりにくい、とても儲かるビジネスなのです。

しかし、3/14の決算後株価は20%暴落しています。

出典:株探

成長鈍化が現実味?

それは、成長鈍化の可能性が高まったためです。

24年4月期3Q単体の営業利益は前年同期を下回りました。成長率は年々下落しています。

ついに営業利益がマイナスの成長となったことが、市場がネガティブに捉えたものと考えます。

出典:決算短信より作成

ANYCOLORの説明では、23年12月に開催された「にじさんじフェス」のコストが想定を上回ったことが原因のようです。

しかし、そもそも売上が伸びていれば、そのコストも回収できるはずです。

売上減少となる要因を考えてみましょう。

市場自体は成長中だが…

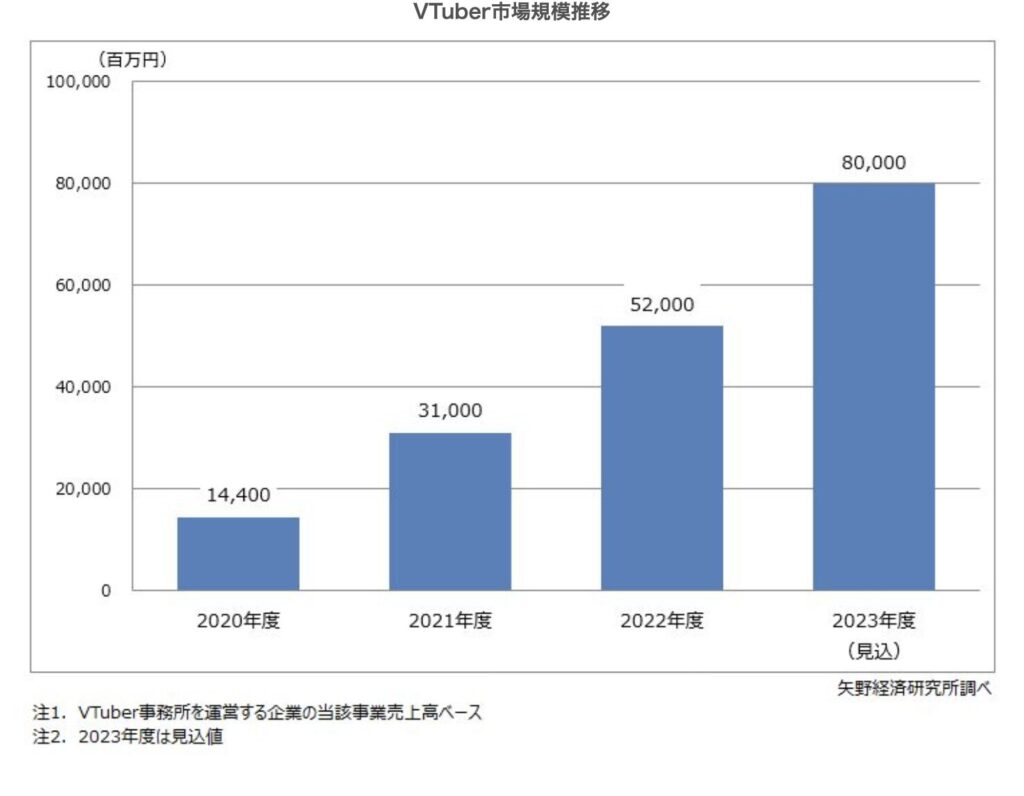

まず、ANYCOLORが参加するVtuberの市場の動向をみてみましょう。

結論、拡大しています。

出典:矢野経済研究所

2016年のキズナアイの誕生をきっかけに、コロナ禍で巣篭もり需要が増えたことが追い風となり、Vtuberの認知度が高まりました。

しかし、上記のグラフを成長率で考えると、115%→67%→53%と成長率自体は鈍化しています。したがって、ANYCOLRの売上成長率が伸び悩む理由は、

「コロナ禍で急速に認知度が高まったVtuber市場の成長ペースが落ちているため」

と考えることができます。

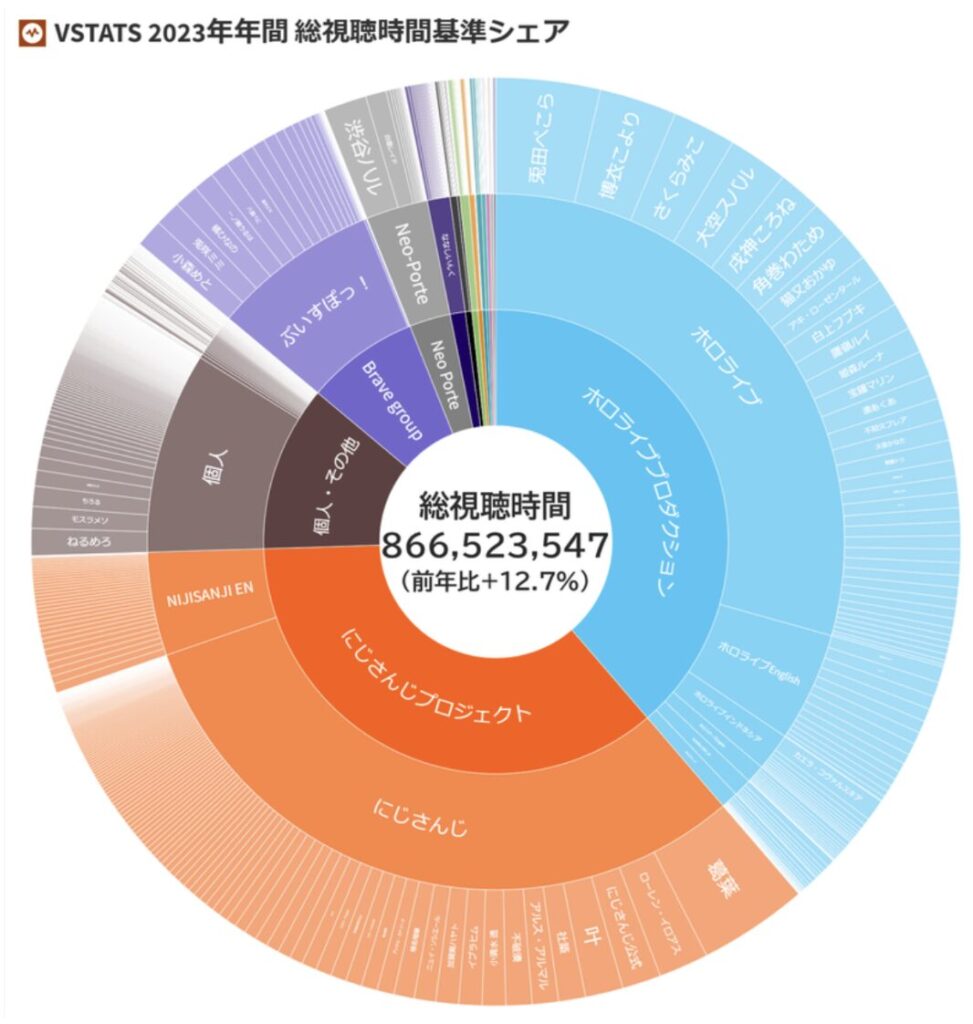

ホロライブは強力なライバル

この市場はANYCOLRと、ホロライブを運営するカバーの寡占と言えるでしょう。

出典:ジェネリック集計人より引用 Vtuber業界地図 2023年総集編

では、ANYCOLORとカバーの違いはどんなところにあるのでしょうか?

大きな特徴は、「ホロライブ」のカバーは在籍Vtuberの人数は少ないものの、チャンネル登録者数は多く、在籍Vtuber一人当たり年間収益もANYCOLORを上回ります。

つまりカバーには、「チャンネル登録者数100万人を超えるような大型Vtuberが多い」と言えるでしょう。

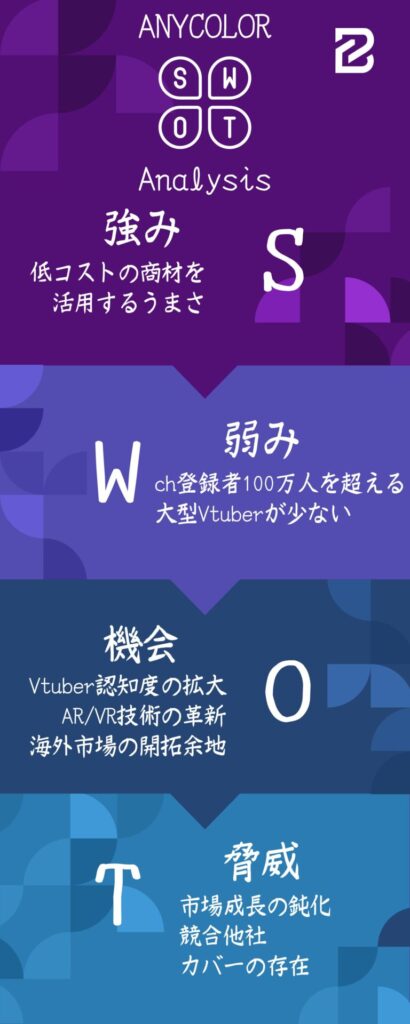

では、ANYCOLORはダメなのか?というとそうではないと考えます。

特定のタレントに収益源が集中することはリスクとなります。むしろ、カバーの倍近いVtuberを抱えながら、営業利益率はカバーを大きく上回ります。

(参考:23年度 予想営業利益率 カバー:18%、エニーカラー: 38%)

むしろ、うまく経営ができているのは、ANYCOLORの方だと考えます。とはいえ、寡占市場の中でも強力なライバルがいることは、脅威の一つとして認識すべきです。

買い?売り?今後の成長を考える

ではここまでの分析をまとめます。

ここまでを踏まえて、投資判断を行います。

24年3月18日終値現在のPERは18倍です。競合他社のカバーは37倍ですから、カバーよりは割安です。ANYCOLORの上場来の平均PERは36倍であるため、過去の推移を見てもやはり割安と言えるでしょう。

成長鈍化の兆しがあるものの、高い収益性(予想ROE 52%)は評価できます。

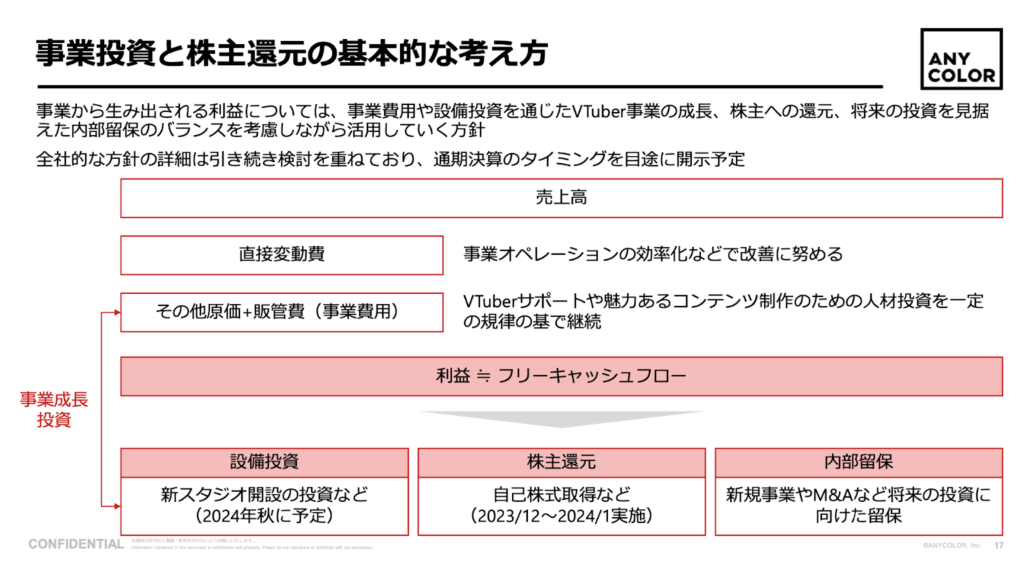

今後の成長戦略として、撮影スタジオの開設やM&Aを想定しているようですが、寡占市場であるが故に、有力なM&A先も見当たらないはずです。

出典:ANYCOLOR 24年4月期 第3四半期 決算説明資料

あくまで私の意見ですが、仮にM&Aを行うのであれば、VR/AR関連の企業ならば面白いと考えます。VR/AR市場の成長を機会と捉え、技術力を強化し「にじさんじ」が他のVtuber等に模倣・代替されないような存在になれば、さらに成長していきそうです。

しかし、まずは自社の設備投資等を進め、更なるコンテンツ作成に励むことが、最も確実性の高い成長戦略に思えます。

また、今回は触れませんでしたが、海外展開強化の方向性もあります。すでに売上の約25%がアジア・米国による売上です。設備ビジネスではない分、他業種よりもスピード感を持って海外展開できるでしょう。

最後に私が考える、投資する上でのポイントを説明します

決して悪い会社ではないと思いますが、いかんせん先が読みづらい印象を持ちます。

それはこの会社の問題ではなく、Vtuber市場の問題です。新規市場であるが故に、ユーザー(視聴者)が何を求めているのか?今後も成長が続くのか?市場が縮小するケースはどのようなものなのか?正直わかりません。

しかし、この収益性が高いビジネスモデルと、鈍化してるとはいえ成長力がある企業が、PER18倍ですから、お買い得とも考えられます。

自社の強みと、市場の不確実性を総合的に考えると「絶対投資してはいけない企業ではないけど、ポートフォリオの中心になるような安心感はない」このような評価になります。

長期的に安心感があるか?と言われると、まだ見極めが必要な企業/市場であると考えます。あなたのポートフォリオの状況を考えながら、投資判断を行ってみてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

記事拝見しました。つばめ投資顧問さんYouTubeで見たことあります。ここ、発行済株式総数が6,300万株もありますが、よく見ると社長以下大株主が4,500万株も握っているので、浮動株が1,800万株しかないですね。この業績と将来性とビジネスモデルの良さで、先日安値圏で売り禁になったので当面は面白そうですよね。売り残+貸付残も結構積まれてます。余裕あればYouTubeも出してください。

Kojima様

コメントありがとうございます!YouTubeの件、打診してみます。また別の記事もご覧になってください!

記事拝見しましたが

にじさんじは残念ながらファンの分散でリスクヘッジはされていないですよ。

一部上位のライバーにファンが集中しています。

なのでその上位が卒業すると、ファンはかなり減ります。

にじさんじENがまさしくそれを受けて大変な事になりました。

コメントありがとうございます!ENについては深掘りしませんでしたが、売り上げ減少が起きていますね。その要因がそれかもしれませんね

いや、提示されている「総視聴時間時間基準シェア」を見たら一目瞭然でエニーカラー社とカラー社を比較したら、特定のV-tuberへの依存度が高いのはエニーカラー社になっていて、リスク分散に劣っているでしょう。偏差があるものを単純に頭割りしても意味がない。この点の分析が間違っています。

コメントありがとうございます!素晴らしい視点ですね。また別の記事もご覧になってください!

記事拝読しましたが、もう少しVtuber市場について調べられることをお勧めします。

まず海外展開ですが、にじさんじはかつてインド、台湾、インド、インドネシア、韓国に展開し、台湾とインドは撤退、インドネシアと韓国は日本に統合させてます(ただし元インドネシアと元韓国は決算資料に配信者の数に加えない)。

また、英語圏展開をしてますが主要な客層が東アジアに偏ってるように見られ、以前から火種はありましたが2月に会社として大規模な炎上を起こし、今も批判が起きてます。

国内に目を向けると、配信者20名程度に人気が偏り、記事に挙げたサロメなどは昨年後半から人気の面でも失速してる状況です(今年は登録者が減少に転じてます)。

スタジオ投資も直近の資料で3倍規模としてますが、元の規模が不明であるためどうなるかが見えません。

将来性はあるのでしょうか。

ご指摘いただき、ありがとうございます。

確かに、Vtuber市場は常に変化しており、多面的な分析が必要ですね。海外展開の挑戦や市場内の動向、そして最近の炎上問題についても、より深く理解する必要があります。ご提供いただいた情報は非常に貴重で、今後の記事作成に活かさせていただきます。

市場の将来性については、確かに多くの課題が存在しますが、それを乗り越えた時に見えてくる可能性も大いにあると考えています。引き続き、精度の高い情報提供を心がけて参りますので、今後ともご意見やご指摘をお寄せいただければ幸いです。

エニカラをダメ出しするだけでなく記事に対する失礼なコメントまで出てきてますが、十中八九、競合カバー社のホルダーや信者のあら捜しですのでお気になさらず。エニカラは東証プライムで大株主にソニーと伊藤忠がいるのも大きいですね。通気目標は前年対比30%の2桁成長ですし、IRでも4Qは特に自信があるそうなので通期も達成するでしょう。

ふーん所属ライバーの数では多いのに登録者数は負けてるのも不思議だな

単純に数を足すんだから勝ってそうなもんだが

こんなところまで暴れてるのか

だから嫌われるんだよにじリスは

昔の記事に失礼します

個人的にはエニーカラー社で気になるのが給与水準が非常に低いことですね

この業界かなり人手不足と聞きます

二つ目が失礼ですが悪質なリスナーが多い

にじさんじは最強で絶対で否定されることは絶対にないと言う感じです

この二つの対処ができるのかと言うと依然としてできていないので

株式投資としてはわからないけど特に人手不足はうっかりミスでどうしようもない

あとはにじさんじが結構嫌われてると言う事実を認められないのも厳しい

まとめると第三者視点がないんですよね 社員も社長もファンも

大株主も保有率を減少させていますしやはり安定はしていないかと

正直投資先としてはvtuber産業そのものがあまり信用できない

事実を言われていちいち怒るのはやめておけ

みっともないぞ

コメントありがとうございます。私も4Qの決算は注目だと考えており、25年4月期の通期予想も気になります。アナリスト予想では、営業利益で+約46%が予想されていますが、それを上回るのかも見たいと思います。

IRの口ぶりやイベントの数からすると、今期予想は間違いなく達成すると思っていますがアナリスト予想は厳しいと見てます。アナリスト予想は再び上方修正されるかもしれませんのでキリがありませんし、ENの炎上が響くのが4Qからなので、ENがさらに落ち込むと仮にアナリスト予想を達成したとしても、その切り口で失望売りが出る恐れがあります。

ただ本日、ENでARライブをやるとプレスリリースがありました。NIJISANJI ENのXの評判も上々のようで、リポスト数もたった4時間しか経っていないのに2,600を超えました。批判も多いですが「待ってました」と言う声が多いのが印象的でした。このチケットやグッズの売上が最大限寄与するならば、2023年4Qの1,373程度の売上ならクリアしてくるのではと期待が出てきました。もしクリアするとENどころかANYCOLORの衰退や成長鈍化のレッテルまでもが払拭されるかもしれません。

後はおっしゃるとおり来期予想がどうなるかですね。2桁成長が維持できればとは思いますが、それでは足らないと評価されるかも。結局は大口様の意志次第でしょうか。VTuberビジネスの先の展開をどう考えておられるのか。

エニーカラーについて大変深く調べられていますね。素晴らしいです。

弊社は長期投資を考える投資顧問です。【VTuberビジネスの先の展開】、ここのアップサイド・ダウンサイド共に読みずらい点が投資の難しさにつながっているような気がします。

記事の中でも触れましたが、どのような外部環境の変化によって、自社(あるいは市場)が影響を受けるのか、見極めたいものです。

凄くみやすい記事をありがとうございます。エニーカラーは前期のQ4でグッズ配送の遅延により今期のQ1に計上されたものがあります。その結果今期のQ1は89億と過去最高の売り上げだったので何もなければ予想どうりぐらいになると思います。問題はENの炎上がどれほど影響するかだと思いますが、影響は少ないと思います。カバーはメタバースやholoindie、CoverUSAなどこれからに期待できる情報があるので出来ればカバーの分析の記事もかいていただけると嬉しいです。

コメントいただきありがとうございます!

カバーについては、他の方からも分析の依頼をいただいています。

いずれ取り上げる可能性もありますので、見逃さないようにメールマガジンに登録していただけますと幸いです。

https://tsubame104.com/mail_magazine

よろしくお願いいたします。