肥満は世界中で増加している

今、特に日本の株式市場を引っ張っているのは「半導体銘柄」です。

あえてそれ以外の話題を取り上げるならば、私は「肥満薬」に注目しています。

「お腹周りは気になるけど、株式市場を引っ張るほどではないのでは?」

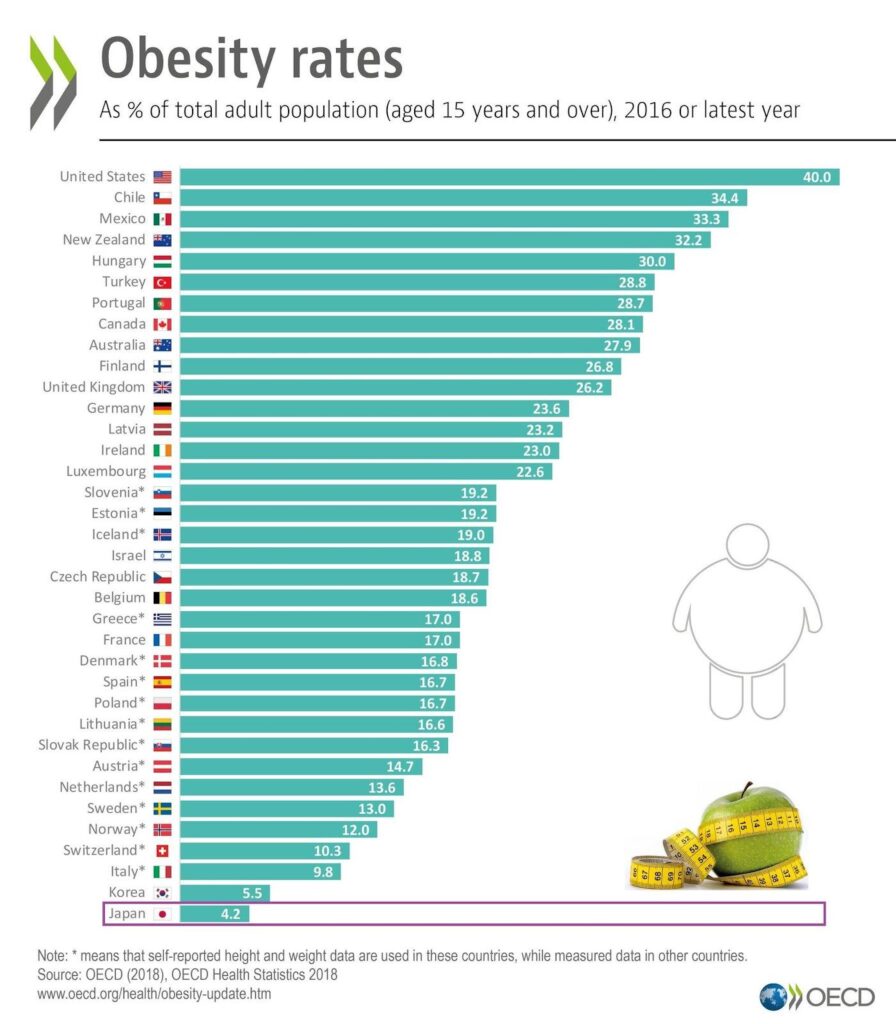

確かにそう感じるのも当然です。その理由は、日本は肥満率が世界最低水準だからです。海外旅行に行くとアメリカンサイズの方に驚くことがあるでしょう。

出典:OECD

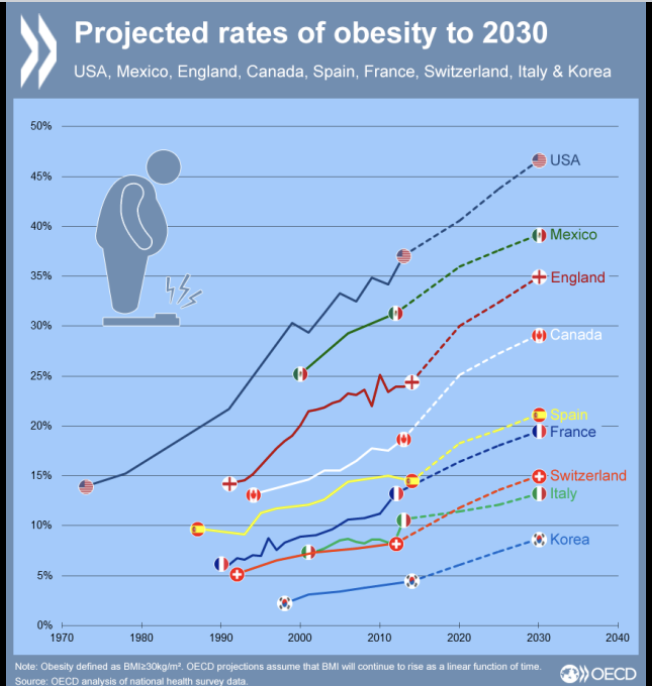

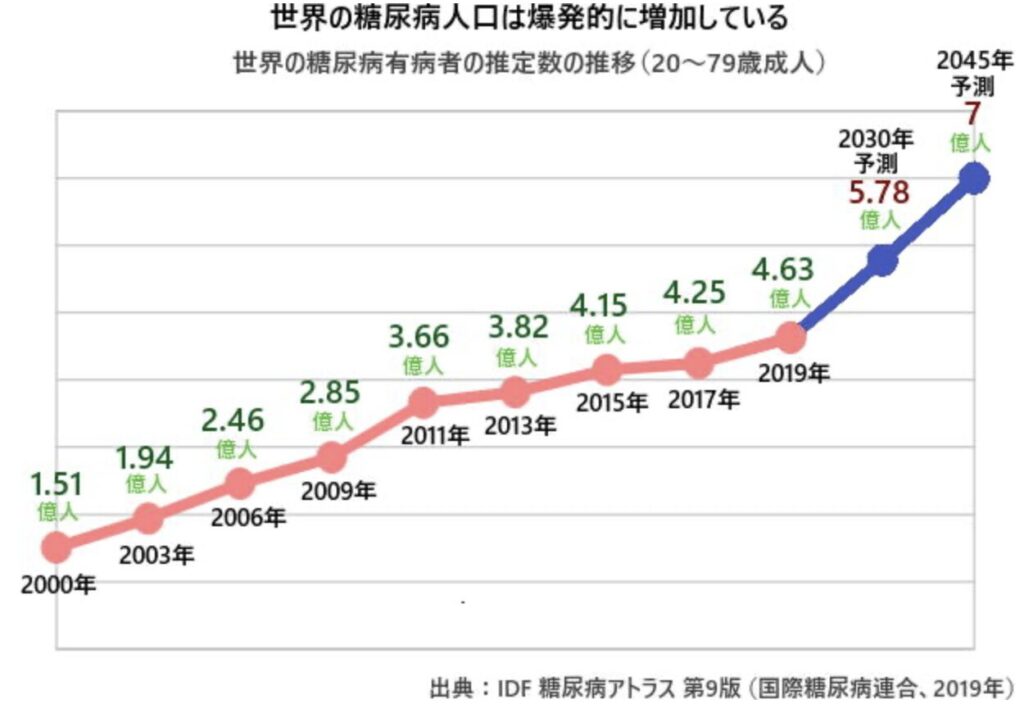

実は、この肥満率が世界的に増加しています。特に肥満率首位のアメリカは、2030年には人口に占める肥満率が45%を超える見込みです。また、岡三証券の調査では2035年には世界の成人の二人に一人が肥満になるようです。

出典:OECD

この増え続ける肥満患者に対して、ビジネスチャンスがあるのです。

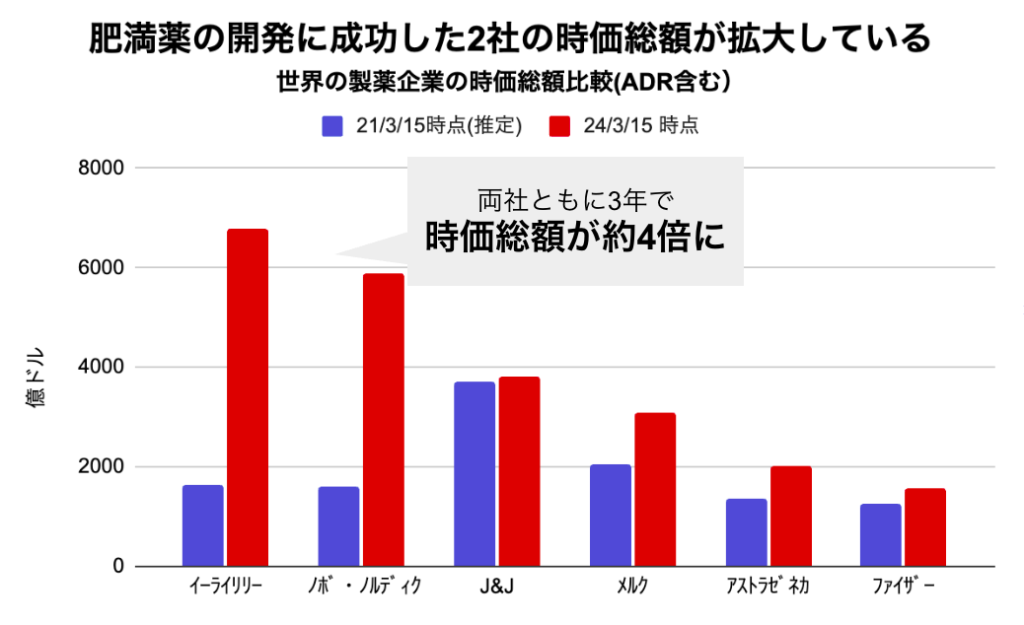

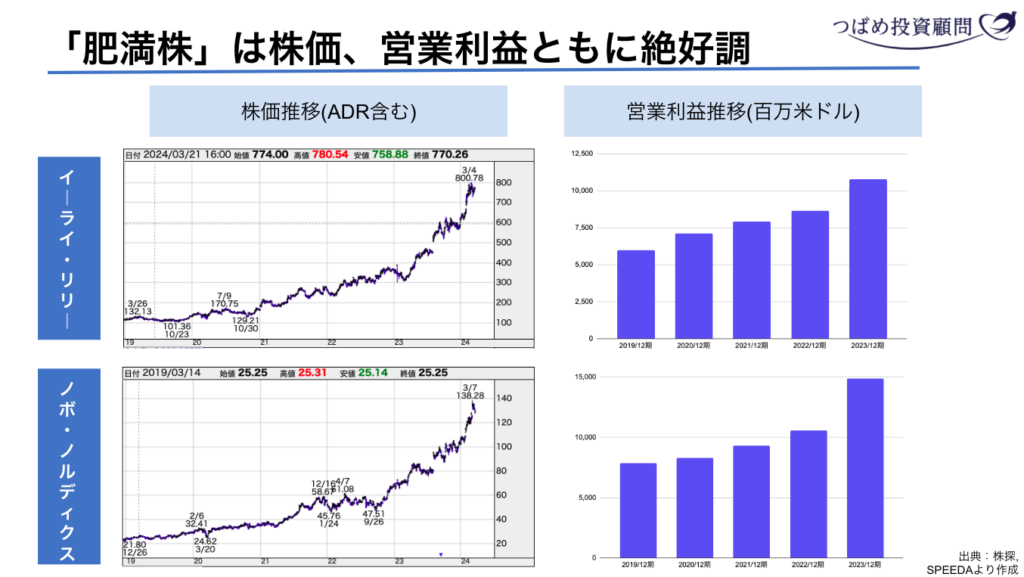

「肥満株」の時価総額の伸びは凄まじい

代表的な会社はアメリカの大手医薬品メーカー、イーライリリーと、デンマークの同業であるノボ・ノルディクスです。

2社の時価総額は、ヘルスケア関連大手のジョンソン&ジョンソンや、コロナワクチンを開発したファイザーやアストラゼネカを大きく上回っています。

出典:株探より作成(21年時点の時価総額は筆者の手計算)

2021年6月、ノボ・ノルディクスの肥満治療薬「ウゴービ」が米食品医薬局(FDA)に承認されました。2年遅れて23年の12月にイーライリリーの肥満治療薬「ゼップバウンド」が販売されるようになりました。

現状、ウゴービとゼップバウンドが肥満治療薬のブロックバスターとなっています。

ブロックバスターとは元々は一発で街の一区画を破壊するほど強力な爆弾の呼称です。これが転じて医薬品業界では「画期的な効能を持ち、開発費を圧倒的に上回る利益を生み出す新薬」という意味で使われます。

言ってしまえば「競合がほとんどいない、めちゃくちゃ儲かる薬」です。これを持っている製薬メーカーは大きく利益を伸ばすことになります。

大きな転機は、糖尿病治療薬が肥満治療薬として適用が拡大され始めたことです。上記医薬品は日本においても保険が適用されるようになり、より身近な存在となりました。

日本の企業では、大正製薬HDが脂肪の吸収を抑えて肥満の改善を助ける「アライ(一般名オルリスタット)」を4月8日に売り出すと発表しています。

しかし、同社はMBO(経営陣が参加する買収)によって上場廃止が決定しています。これでは今から投資する意味はありません。

【日本の肥満株】大阪ソーダってどんな企業?

そこで注目したいのは、大阪の化学メーカー、大阪ソーダです。ざっくり説明すると、汎用性の高い化学製品を生産しています。この会社が、肥満薬や糖尿病治療薬を作る際に必要な材料を生産しているのです。

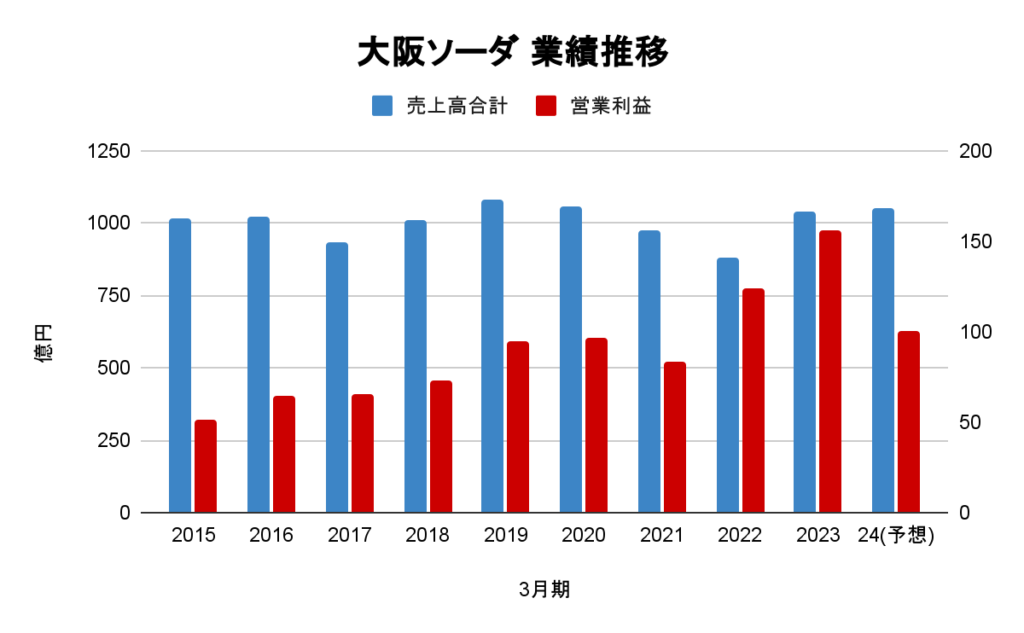

大阪ソーダは1915年創業の歴史ある企業です。

売上は拡大していないものの、利益は伸びています。

出典:決算短信より作成

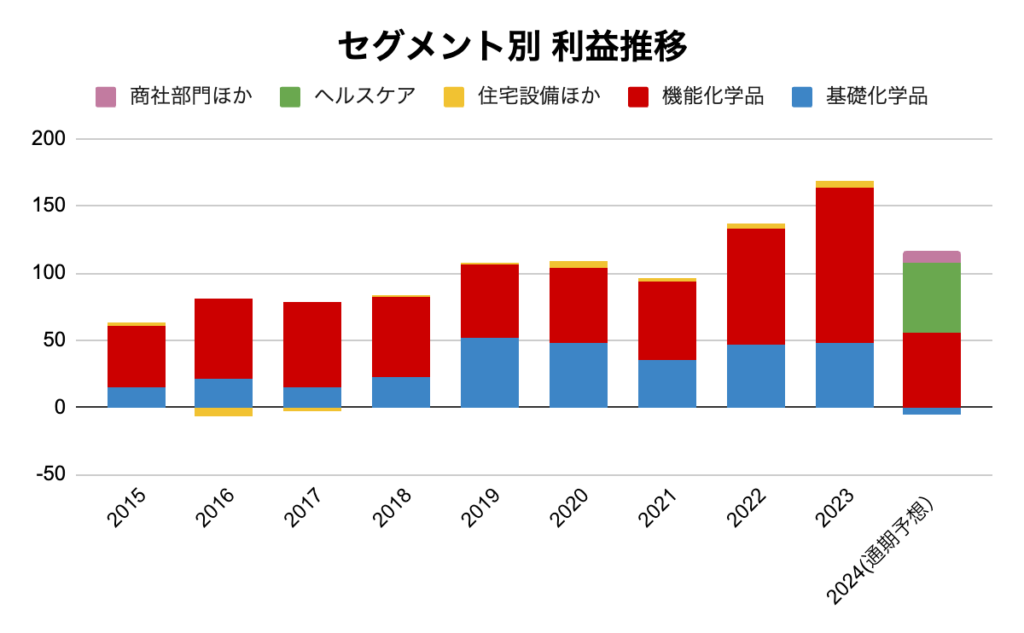

もう少し業績を細かく見てみましょう。

これまで業績を引っ張ってきたのは、機能化学品セグメントです。

出典:決算短信より作成

機能化学品は、汎用性が高い化学品に付加価値をつけている事業です。

基礎科学品事業で基礎的な化学品を顧客に販売すると同時に、自社で加工し機能化学品事業で高付加価値商品として加工・販売しています。その機能化学品から独立したのが、肥満薬の原料を作っているヘルスケア事業です。

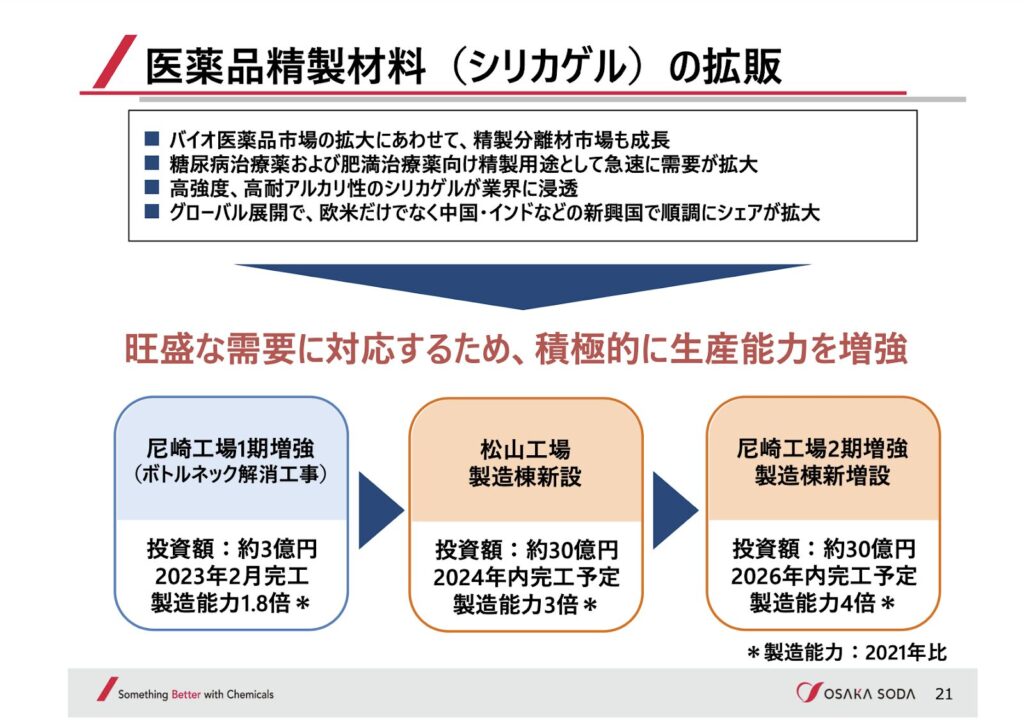

肥満薬精製材料「シリカゲル」の世界シェアは60%

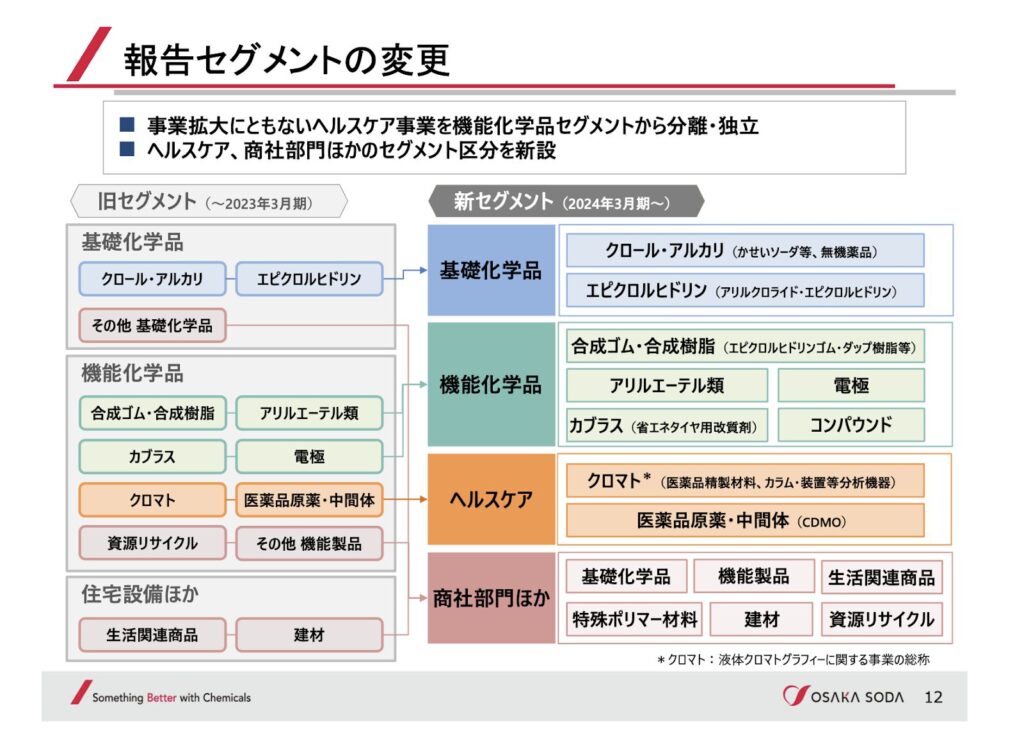

大阪ソーダは肥満ビジネスで成長を加速する予定です。昨期まで機能化学品セグメントの一環だった医薬品事業を「ヘルスケア」として独立させています。それだけ成長の確度が高いと言えるでしょう。

出典:23年3月期決算説明資料

また、この記事の前半で述べた肥満薬需要の増加に対応するために、生産能力の拡大を急いでいます。2030年にはヘルスケア事業の売上を23年度比で2倍にする目標を打ち出しています。

出典:23年3月期決算説明資料

この中で、大阪ソーダの主力商品の一つが「シリカゲル」という化学品です。

このシリカゲルという医薬品精製材料は、医薬品製造時の不純物を取り除く精製工程で使用され、肥満薬や糖尿病治療薬のインスリンの生産時に用いられます。そして糖尿病患者も世界的に増加する見込みです。(そもそも肥満と糖尿病は相関性があるかもしれません)

出典:糖尿病ネットワーク

大阪ソーダの医薬品精製材料の市場シェアは約60%です。

この高いシェアの理由は、そもそもこの化学品の技術的難易度が高く、他者に模倣されにくいためです。さらに、基礎化学品が国内トップシェアであること、その化学品を活かして高付加価値商品を作成できる技術力があることです。

このヘルスケア事業の製品は、分析用途から精製用途まで幅広く製品を提供しており、用途の異なるシリカゲルを同一製法で製造していることから、顧客の研究開発から生産段階までカバーできることが、大阪ソーダの高いシェアの源泉と言えるでしょう。

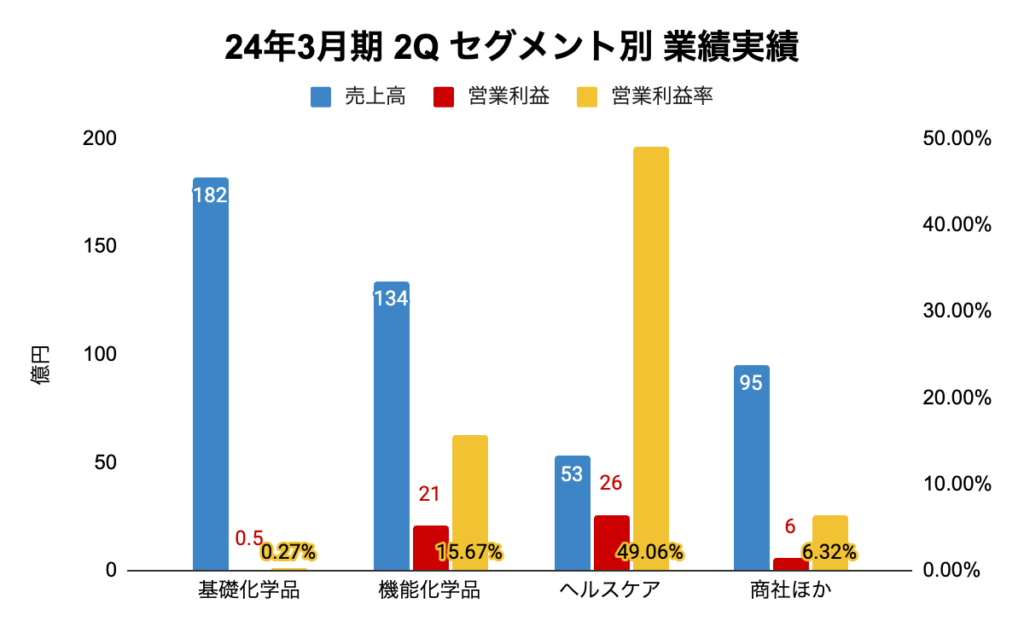

そして目先の業績は、利益を最も稼いでいるのはヘルスケア事業です。前年同期比営業利益成長率は13%です。工場の増設などのプラスの影響があるので、伸びる余地があるかもしれません。

出典:24年3月期2Q 決算説明資料より作成

これが、超成長市場の関連事業として、高いシェアを持つ大阪ソーダの魅力です。

需要が伸びる肥満薬とともに成長していく未来が想像できます。

大阪ソーダに投資するべきか?

これまでも述べたように、肥満関連ビジネスは高い成長力を持っています。

抗肥満薬市場は,2023年に21.16 億米ドルの市場価値から、2036年までに85.60億米ドルに達すると推定され、2024ー2036年の予測期間中に15%のCAGR(年平均成長率)で成長すると予測されています。

世界の抗肥満薬市場調査より引用

この成長力が、そのまま大阪ソーダの恩恵となるか?と考えると必ずしもそうではないといえます。理由はトップシェアとはいえ、そのほかにも40%近くの競合他社がいることや、その他の事業の業績の変動も考慮するとイーライ・リリーなどの医薬品メーカーと同等の成長というわけでは無いと言えるでしょう。

また、この成長性について、IR担当者に直接問い合わせたところ、医薬品精製材料はある程度繰り返し使用可能な薬剤だそうです。直接的な原料ではないため医薬品の売れ行きと1対1ではないが、ある程度の連動性はある、と回答を得ました。この辺りはしっかりと認識しておくべきです。

これを踏まえて、最後に株価の推移を見てみましょう。

出典:株探

出典:株探

長期で見ると目先はやや下落しているものの、株価は上昇しています。

過去10年の平均PERは10倍前後であり、24年3月26日終値時点のPERは33.3倍です。すでに、肥満関連で期待が高まっている状況です。

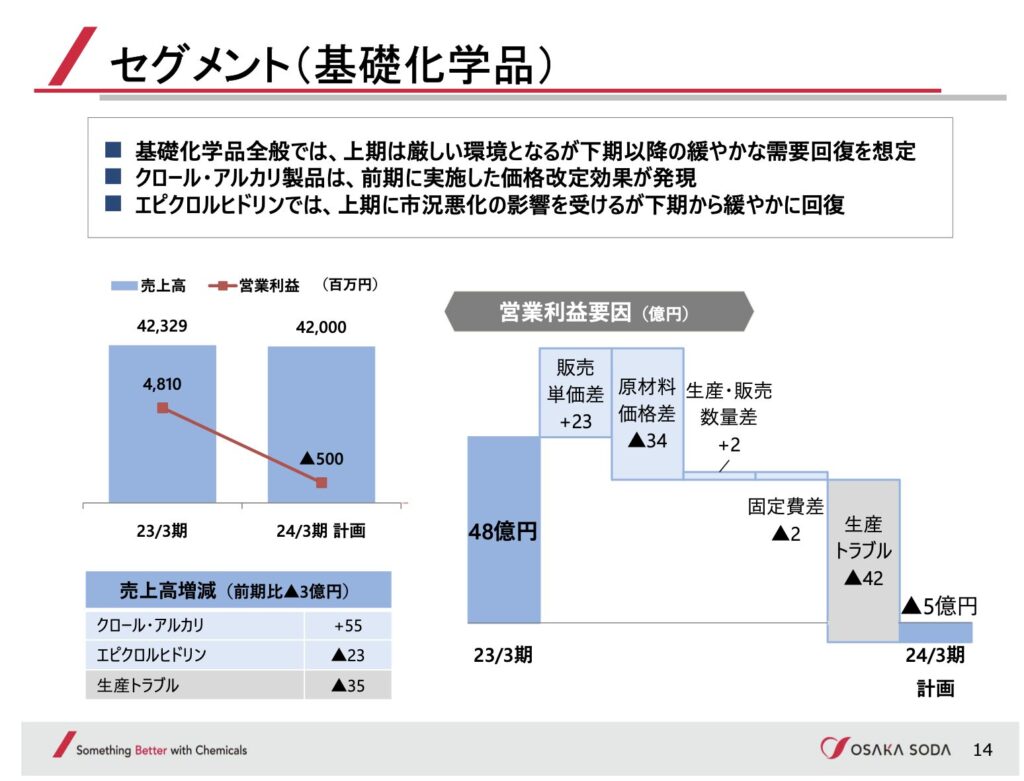

ここで考えたいのは、工場不具合による一時的な影響です。

今期は基礎科学薬品で営業利益で約42億円の生産トラブル費用を織り込んでいます。

出典:23年3月期決算説明資料

この42億円を一時的要因と考え、当期純利益に足し戻してみます。(やや乱暴ですが計算の簡略化のために、経常利益は無視します)

ざっくりと法人税が35%であると仮定し、仮の当期純利益を算出すると、約27億円になります。したがって工場の不具合がなかった場合の、予定当期純利益は102億円となります。

これを2月26日時点の終値の時価総額、2,630億円で割った場合、一時的要因を取り除いたPERは25.7倍となります。やや強引な計算であるものの、見た目のPERよりは割安です。

これは私の意見ですが、肥満症や糖尿病患者の世界的な増加と、その治療薬の原材料に対する高いシェア・その模倣されにくさを考えれば、今後まだ成長余地があるかもしれません。

また、肥満症のトピックがなくともサプライチェーンのコントロールが上手な会社です。これが売上が大きく拡大せずとも、利益を拡大してきた要因と考えます。

一方で、肥満薬の恩恵をどれくらい受けるのか?というリスクはあります。

大阪ソーダがイーライ・リリーやノボ・ノルディスクに医薬品精製材料を供給している事実は(IRへの問い合わせを含めて)確認できなかったものの、ヘルスケア事業の主力である医薬品精製材料が糖尿病治療薬製造の精製工程で使用されていることは事実です。

同社がこの領域で高いシェアを持っていることを踏まえると、恩恵は受けるもの、と考えるのが自然でしょう。

しかし、それら医薬品メーカーと同等の利益を得られるわけではありません。

それは、大阪ソーダの医薬品精製材料が繰り返し利用可能な医薬品であるためです。イーライ・リリーなどに比べると、やや成長力で見劣りするケースも想定すべきです。

またご覧の通り株価は上昇し、急速に注目が集まっている企業です。今後の株価の動きはわかりませんが、高値づかみは避けたいものです。

今後株価が伸びるケースとして想定されるのは、利益(EPS:1株あたり当期純利益)の拡大です。株価はPER×EPSで求められます。すでにPERはすでに3倍近く上昇していますが、工場トラブルの問題が解決し、ヘルスケアセグメントの成長が加速すれば、EPSの伸び代はまだあると考えます。

総評は、「サプライチェーンを磨き上げニッチトップを確立している大阪ソーダが、外部環境の恩恵を受けて、成長フェーズに突入している」このような状況に見えます。

とはいえ繰り返しになりますが、注目度が高い企業です。市場の様子やイーライ・リリーやノボ・ノルディクスの動向をみながら、慎重に投資判断することをお勧めします。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。