製品検査データの偽装により値下がりを続ける神戸製鋼ですが、買いのチャンスは訪れるのでしょうか。賢明な投資家は、いくら値下がりしてもダメな企業には手を出しません。バフェットは、ダメな企業の典型例として「コモディティ型企業」を挙げます。

検査データ偽装、納入先は500社に

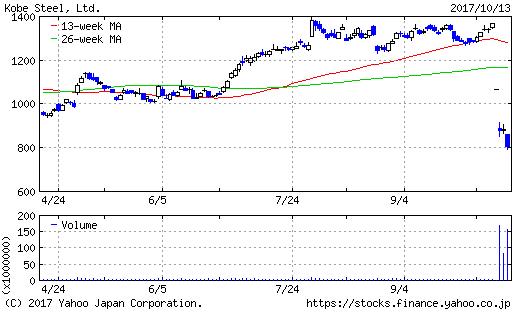

神戸製鋼所(5406)は、アルミ製品などに関する仕様不適合品について検査証明書のデータ書き換えを行っていたことが発覚し、発表前から株価が約4割値下がりしています。

納入先は国内外の自動車や航空機メーカーなど500社に及び、調査が進むに連れて新たな改ざんも発覚していることから、騒ぎは収まる様子を見せていません。

一方で、不祥事による株価下落はバリュー株投資にとって千載一遇のチャンスとなる場合があります。もしこのまま株価が下がって割安な域に達した場合、神戸製鋼は買える銘柄と言えるのでしょうか。

中国企業の過剰生産により、製鉄業界は苦況が続く

製鉄業界は、世界的に厳しい競争にさらされています。建設などに使用する量産分野では差別化が難しいため、貿易が自由化されれば新興国から安い製品が流入します。

この10年は中国で需要が増加したものの、それ以上に中国国営企業が多額の投資を行い、生産能力を急速に高めました。いまや世界生産の半分は中国で行われています。

安値に対抗するには、既存の企業は規模を大きくして固定費を下げるか、高付加価値化に舵を切るかの選択を迫られます。その結果合従連衡が進み、国内では新日鐵住金(5401)とJFEホールディングス(5411)という巨大企業が誕生し、海外でもアルセロール・ミタル(欧州系)やポスコ(韓国)が買収を繰り返して巨大化しています。

世界的な寡占化が進んでいますが、状況が改善する兆しは見えていません。最大の要因は中国です。鉄鋼生産量の世界上位10社のうち5社は中国企業であり、これらの企業から大量の鉄鋼が生産され続けているのです。製品価格の下落により、国内最大手の新日鐵ですらたびたび赤字を計上しています。

製鉄所は存在する限り稼働を続けなければなりません。そのため少しでも需要が減少すると、大量の鉄鋼が市場にあふれ、極端な値下がりを起こしてしまいます。

固定費率が非常に高いことから、売上高が減少すれば簡単に大幅な赤字に転落してしまうのです。2015年のチャイナ・ショックでは、需要の減少から危機的な状況に陥りました。

もちろん、中国企業も置かれている状況は同じです。そのため、中国政府は過剰生産能力の削減を表明していますが、それは国の成長率の低下にも繋がることから、そう簡単には進まないでしょう。再び景気が悪化すれば、業界全体が大赤字を計上してしまう可能性があるのです。

多角化・高付加価値化の最有力事業での不正

神戸製鋼の主な事業は製鉄です。新日鐵住金やJFEと直接競合する分野ですが、売上高規模はこれらの企業の5分の1~8分の1と大きく劣ります。

製鉄事業が厳しい環境に置かれる中で、神戸製鋼は合従連衡に加わらず独立を維持しています。この規模で、メガ製鉄会社と同じ土俵では戦えません。そのため、成長戦略のため多角化を進めました。

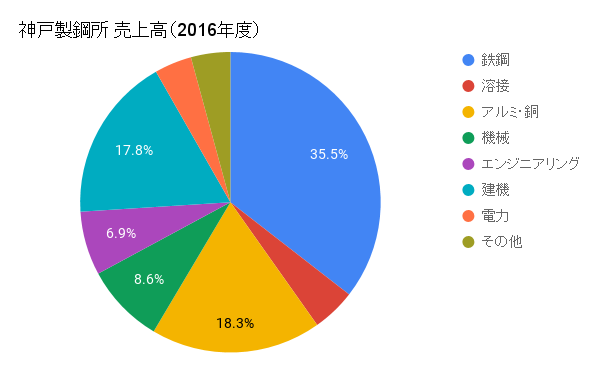

現在では、売上高に占める鉄鋼事業の割合は35%にとどまり、アルミ・銅事業や建機、電力事業など鉄鋼以外の事業に力を入れています。

鉄鋼に次いで大きな割合を占めるのが、今回問題となったアルミ・銅事業です。昨年度は鉄鋼事業で290億円の損失を計上している一方、アルミ・銅事業では120億円の利益を出しています。利益面では電気事業の130億円に次いで高い貢献度です。

規模を追わずに多角化・高付加価値化で業績に貢献してきたという点では、戦略としては正しい方向性を示していました。一方で、多角化事業で必ず利益を出さなければいけないという焦りが、今回の不祥事の遠因になってしまった可能性は否めません。

高付加価値商品に対してデータを改善してしまうことは、最もやってはいけないことです。信頼を失った会社の商品を高い価格で売ることは難しく、短期的な回復は容易ではありません。

アルミ・銅事業が難しいとすれば、他に同社を支える事業があるでしょうか。3番目に売上高の大きい建機事業は、昨年度一時的に赤字となったものの、それまでは200億円前後の利益を生んでいました。しかし、同事業も業界ではコマツやキャタピラーに遠く及ばず、安心はできません。残る安定事業は電力事業くらいでしょう。

明るい材料が見当たらない

現時点で、不正による短期的な損失がどこまで膨らむかはまだ見当が付きません。多くの自動車会社に納入しており、大量のリコールが発生するようなら、破たんしたタカタのように兆円単位の損失が発生する可能性も否定できません。とにかく、予断を許さない状況です。

このような状況で投資できないのは当然のことですが、もし大きな損失に至らなかったとしても、その先は決して明るくありません。

すでに主力の鉄鋼事業は赤字続きであり、アルミや電力事業で何とか赤字を埋め合わせてきました。それでも過去5期のうち3期は最終赤字を計上しています。アルミ事業の信頼を失ったとなると、もはやこの先どうすることもできなくなる可能性があります。

将来の見通しが全く立たない企業は、割安かどうかという以前に、決して手を出してはいけません。市場は将来を織り込むため、生き残ったとしても株価は限りなくゼロに近づいていくでしょう。

私が考える有力シナリオは、まず電力や機械などの周辺事業の売却によって急場をしのぎ、その後残った鉄鋼事業を親密先である新日鐵住金が買収するというものです。新日鐵にとっては規模拡大による固定費率低下は至上命題ですから、十分有り得ると考えます。

もっとも、それがすぐに起こるわけでもなく、新日鐵としてはギリギリまで待って安くなったところで買収するのが得策でしょう。

バリュー株投資は、優良企業が大幅に下落した時に買うものですが、ダメな企業には決して手を出してはいけません。バフェトは、ダメな企業の典型例として「コモディティ型企業」を挙げます。コモディティ型企業とは、どの会社も同じような製品を作っていて、差別化が難しい会社のことです。

神戸製鋼のような製鉄会社は、代表的なコモディティ型企業です。そこから脱却しようと多角化を図っていましたが、今回の事件でそれがうまくいっていないことが明らかになりました。いくら株価が下がっても、賢明な投資家は決して手を出さない銘柄でしょう。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

指摘している通りで感服してます。

ありがたいお言葉、大変恐縮です。

今後ともよろしくお願い申し上げます。

王道ですが、ちょと冒険をの、悪魔の囁きが聞こえます。

リスクを避ける観点ではおすすめいたしません。どうぞよろしくお願い申し上げます。