多くの専門家が、日本でこれからインフレが進んでいくと言っています。

確かに、株価は上昇し、不動産も公示地価が3年連続で上昇しています。

日本はこれから本格的なインフレ時代を迎えるのでしょうか。

また、その時私たちはどのような対策をすればよいでしょうか。

利上げしたのにインフレ?

3月19日に日銀の金融政策が発表されてから、「インフレが加速する」という話が盛り上がっています。

今回発表された金融政策の最大の目玉は、2016年から行われてきたマイナス金利が解除されたことで、ある意味では正常化の道を歩み始めたと言えます。

一般的には金利の引き上げはインフレ対策となります。

アメリカではインフレを抑えるために金利をどんどん引き上げてきていて、日本でも同じことをしようとしていると見ることもできます。

一方で、マイナス金利が解除されたといっても、短期金利は【-0.1%~0%】から【0%~0.1%】になっただけで、わずか0.1%利上げしたに過ぎません。

アメリカでは毎四半期0.25%ずつ(場合によっては0.5%)利上げを行い、今では5%ほどにもなっています。

それに対して日本の利上げ幅は非常に小さいものです。

長期金利に関しても、0.5%を超えないように日銀がコントロールしてきましたが(イールドカーブ・コントロール)、植田総裁になった時にこれが1.0%までになり、今回さらに緩和され、実質的にはイールドカーブ・コントロールは廃止となりました。

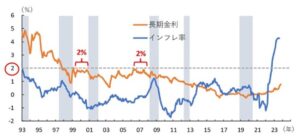

これを受けて、長期金利もじわじわと上がってはきています。

出典:みずほリサーチ

しかし、長期金利が0.7%くらいなのに対し、短期的な話ではありますが、インフレ率は直近で4%ほどとなっています。

インフレ率が若干落ち着いたとしても、日銀が設定するインフレ率の2%という目標水準に安定的に達するのではないかということで今回のマイナス金利解除の動きになりました。

利上げはわずか

しかし、インフレ対策という観点ではまだまだ金利を上げきらないところがあります。

そもそも、金利というものは、インフレ率よりも高くあるべきなのです。

インフレ率というものは物価の上昇率であり、例えば金利1%で100万円借金をして実物資産(金など)を買っておくと、物価の上昇率(インフレ率)が3%だと、実物資産の価格が3%ずつ上がっていき、借金の金利の1%を払うとしても2%の利ざやが取れることになります。

つまり、借金をして実物資産を買っておけば自動的に豊かになっていく状態となるわけです。

この状態は、資産バブルを生みます。

【金利-インフレ率】を「実質金利」と呼びますが、以前は金利も低かったものの、インフレ率はさらに低く、実質金利はプラスで推移していました。

しかし、”黒田バズーカ”など金利が大きく引き下げられ、インフレ率も上昇したことから、実質金利がマイナスになりました。

理論的には、本格的にインフレを抑えようとするならもっと金利を上げる必要があります。

しかし、金利を上げると中小企業や変動金利で住宅ローンを借りている人など多くの人が苦しくなり、混乱を招く懸念があるため、日銀は金利に対して抑制的になっています。

政府の思惑

また、インフレは政府にとって都合が良いということもあります。

例えば、物の価格が2倍になったとすると、基本的には会社の売上も2倍になり、税収も2倍になります。

一方、国の借金である国債はインフレになっても増えるわけではないので、税収は増えて借金は増えず、借金を返しやすくなります。

よって、政府は日本をインフレに持っていくという至上命題があるのです。

いよいよ日本でインフレが定着しつつあり、このインフレの勢いを止めるわけにはいかないというのが政府の立場であります。

さらに、与党自民党の支持層は経団連に所属するような大企業であり、海外進出している大企業は日本の金利が低いことによって起こる円安で利益が出やすいです。

このことから、日銀や政府には今のインフレを止める理由があまり無いということになります。

もちろん急激なインフレは避けたいですが、継続的なインフレは続けたいという意図があるでしょう。

私たちとしては、今後インフレが続くことを想定しておく必要があります。

デフレの可能性も

もちろん、必ずインフレになるとも言い切れません。

そもそもなぜ日本はデフレだったのでしょうか。

これは私の意見になりますが、日本が高齢社会であることがデフレが続いてきた一因だと思います。

高齢者は消費が少ない傾向があり、供給に対して需要が少なくなってしまいます。

この需給ギャップにより、日本社会はデフレの方に傾きやすい環境になっていると考えられます。

賃金が上がって、現役世代は消費が増えるかもしれませんが、高齢者に影響はなく、高齢者の割合が多い以上、日本の経済は動きにくいと言えます。

インフレが定着するかどうかということもまだ不透明です。

また、今は日米金利差によって円安が進んで、円安による輸入価格の上昇がインフレの一因となっていますが、アメリカも今後金利を引き下げると言っていますし、何らかの要因で景気が悪くなり円高に振れ、インフレが一時的には落ち着く可能性も十分にあるということです。

これまでは高齢化によって需要が減って需給ギャップがマイナス(需要<供給)となり、デフレの一因となっていました。

しかし、今の日本はどちらかというと労働力不足であり、供給の減少によって需給ギャップが解消する可能性もあります。

コロナ禍ではサプライチェーンの混乱で物が足りなくなり物価が上がりましたが、日本では恒常的に物が足りなくなり物価が上がるということです。

インフレ社会でどう生きるか

総合的に考えて、インフレとデフレ、どちらに傾くかはもちろん断定はできないですが、以前に比べたらインフレの材料が増えていることは確かであり、だからこそ私たちはインフレに備える必要があると考えています。

そんな中で私たちは何を買えば良いかというと、やはり株や不動産、外貨、金、といったところを買うのが基本となると思います。

特に若い人にとって、インフレの世界ではお金の価値はどんどん目減りしていってしまうので、お金を預金に置いていたりタンス貯金してしまっていると、いくら働いても豊かにならないという状況が起こり得ます。

働いて貯めたお金に関してはせめてインフレ並みには増やしていくべきということです。

貯金するよりも物を買うべきであり、運用としては株や不動産、外貨などを買うことになりますが、何なら固定金利でローンを組んで家でも買った方が良いわけです。(もちろん無理はいけませんが)

基本的に不動産価格はインフレに負けないので、自分が住む家であっても資産の構築につながります。

給料を決めるのは…

会社の中で実力や評定で給料に差ができますが、それはどんぐりの背比べに過ぎません。

より高い給料を得るためには業界を変える必要があり、業界の差は自分の努力では埋められません。

給料が高い業界というものは求められているということであり、活躍の場もあると思います。

業界を変える努力をしなければ、物価の上昇についていけない賃金で疲弊することになってしまいます。

株として具体的に何を買えば良いかということですが、これはそこまで難しく考える必要はありません。

なぜ株がインフレに強いかというと、インフレになった国の株式はインフレに従って株価も上がるからです。

例えば、インフレの国として有名なアルゼンチンは、インフレ率が1年で200%ととんでもない数字になっていますが、株価を見てみると、インフレ率を上回る上昇となっています。

出典:Bloom berg

株式は確かにインフレに強い資産と言うことができて、だからこそ今、日本株が上がっています。

そんな時には普通に優良企業を買っておけば良いということになります。

盤石なところでは、内需系だと通信関係などが良いかと思いますし、日本企業であっても海外で強い企業(トヨタや半導体関連企業など)を選べばよいと思います。

インフレを難しく考えるのではなく、純粋に優良企業を選び、インフレに負けないようにするだけでなくその企業自体が強みを発揮して成長していくのであれば、インフレの上昇+企業の成長ということで、インフレ以上の効果を得ることができます。

良い物を持つということ、そして良い物を見極める目を身に付けていくことが私たちがやるべきことになります。

それが難しいならインデックスを買いましょうということになります。

高齢の方に関しては、年金はインフレほど増えないので、資産の方でカバーする必要があります。

優良な企業の株を買うことはもちろんですが、資産を現金化して生活していく必要がある場合、現金化のタイミングでたまたま株価が暴落している可能性もあるので、その点は高配当株を持つなど、リスクヘッジを考えなければなりません。

インフレ対策プランは練られたでしょうか?

大事なことは、誰かに決めてもらうのではなく、自分の中で考えを持っておくことです。

それがブレなければ、少なくとも気持ちの面ではモヤモヤすることはないと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す