株式投資において、買うべきではない銘柄は割とシンプルに割り出せますが、一方で買うべき銘柄を見つけることは非常に難しいです。

しかし、私も投資を行う以上、一定の基準を持って買う銘柄を決めています。

今回は、私が行う長期投資において、選ぶ銘柄の特徴をまとめてみました。

「価値」を伸ばす

割安なものを買ってそれが適切な株価に評価されるのを待つ方法や、景気のサイクルに合わせて買う方法など、長期投資にも様々な方法があります。

その中で、私が行っているのは、長期で価値を伸ばし続ける素晴らしい企業に投資して、できる限りその企業を持ち続けるというものです。

なぜこの方法を選んでいるかというと、素晴らしい企業を選んでいるので不安が少なく、安心して投資ができるからです。

また、基本的には一度買ったら持っていればよく、手間がかからないということもあります。

持っているだけで株価を伸ばし続けられる企業は多くあるわけではありませんが、確かに存在することも事実です。

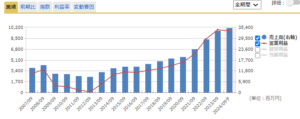

例えばユニクロのファーストリテイリングがあります。

出典:Google

かつてフリースブームで大きく伸びた後、一度は萎んだものの、結果的には長期で株価を伸ばし続けることになりました。

その背景には業績の拡大があります。

出典:マネックス証券

短い期間ではアップダウンがありますが、長い期間で見るとやはり右肩上がりで伸びているということになります。

基本的にはこのように業績を伸ばし続けられる企業が価値を増やし続けられる企業ということになります。

なぜ業績を伸ばし続けられるのか

拡大再生産

最初に工場などに投資をして生産を行い、そこから利益が出ます。

この利益をさらに新しい工場を作ることに使うことで、生産と利益を増やすことができます。

一時的には利益を減らして工場を建設するために投資するということになりますが、将来的には利益を積み増していくことができます。

この、「資本主義の自己増殖システム」に本気で取り組んでいる企業を見つけることが、投資するべき企業を見極めることになると思います。

ROE

成長する企業かどうかを表す数字がROEです。

ROEとは、株主資本に対して何%の利益を生み出せたのか、言い換えれば、資本が毎年どれだけ増えていくかを表す数字です。

配当を除外して考えると、例えばROEが10%の会社なら、株主資本が毎年10%ずつ増えるということになります。

この10%が複利効果になって、1年目に資本が1000円で利益が100円だったとすると、2年目は資本が1100円、利益が110円、3年目は資本が1210円、利益が121円と、毎年10%ずつ資本と利益が増えていく形となり、これが本当の意味での株式投資のリターンと言えると思います。

ウォーレン・バフェットも「ROEの高い企業を買いなさい」と言っていて、ROEが高いほど長期的に見た時に高い価値を生み、業績が上がって利益も増え、結果的には株価も上がるということです。

こうやって一定のROEを継続できる企業があったとしたら、基本的には10%のROE水準で複利的に伸びていき、最初はそこまで増えないかもしれませんが、期間が長くなるほど加速度的に伸びていくことになります。

10%の例で言うなら、7年で2倍、14年で4倍になる計算です。

これが続けられる企業を持ち続けていれば、このリターンを得られるということになります。

これがまさに「投資」というもので、株価を見る必要はなく、価値の増加さえ見ていれば良いということになります。

株価は不規則に動くので、価値の増加の通りに株価が上がるわけではありませんが、おおよそは価値の増加に伴って株価も上がります。

『株式投資は短期的には美人投票、長期的には重量計』(ベンジャミン・グレアム)

短期的には「良いと”思われる”企業」が買われるが、長期的には価値に沿って株価は動いていく。

ただ、ROE10%が継続することを前提としましたが、これがかなり難しいものです。

利益が増えるということは売上も増えるということで、それだけの市場が無ければなりません。

また、市場があったとしても競争相手がいたら収益性が落ちてしまいます。

つまり、競争相手がなるべくいなくて、なおかつ市場が大きいという夢のような市場が必要になります。

そのような理想的な市場があるかどうかは分かりませんが、それを探し続けることが「投資」であり、それを見つけた暁には大きな利益を得られるということになります。

企業を見る時には、「シェア100%」というだけでは物足りず、次にどこに市場を求めていくのかというところに着目する必要があります。

注目のテーマ

そんな中で私が注目しているテーマが3つあります。

「海外」「IT」「小型」です。

海外

日本で営業しているうちはどうしても規模が小さいです。

人口だけで考えても、日本国内から世界全体に広げると50倍以上になり、海外で勝てたら素晴らしいことになります。

日本独自のもので海外に負けない技術を持ったところもあると思っていて、ITの世界などでは海外で勝つのは難しいと思いますが、研究や導入に時間がかかるものは日本の得意分野で海外には真似できなかったりして、例えばトヨタのトヨタ生産方式は海外に真似できないものだったからこそ世界市場を取っていくことができました。

今は日本国内での強みでも、それが海外でも活躍できる企業であれば伸びしろは大きくなります。

IT

ITの世界は世界共通なので、日本のIT企業が世界に出ていっても勝つのはかなり難しいですが、一方で国内のITはガラパゴス化していて、日本の社会システムや政治システム、自治体のシステムなどが海外企業では手が付けられないものになっています。

だからこそ国内の企業に優位性があると考えています。

しかも日本のIT化は遅れていると言われていて、まだまだ芽はあると思いますし、プログラマーが足りなくなっているほどニーズもあります。

日本のIT関連の企業を見ると、営業利益率が10%くらいで業績が右肩上がりに伸び続けている企業が多くあり、それだけ市場が好調ということです。

このあたりは企業を細かく選別しなくても全体感を持っていれば良いのではないかと思っています。

今後ずっとというわけではありませんが、向こう10年くらいは今くらいの需要はあるテーマなのではないかと考えています。

小型・ニッチ

ただ小さいというだけではダメで、小さい中でも競争力を持っていなければなりません。

世の中の経済は発達しているので、出来たばかりの企業が高い競争力を発揮できる分野はそうありません。

ニッチな市場でトップを取れた企業なら、その市場が拡大する、あるいは同じような事業が他に応用できるようなことがあると、トップのまま市場が大きくなったり、新たな市場でトップを取れたりするのではないかと思います。

ここで一つ例を挙げると、ワークマンがあります。

作業服でトップを取り、カジュアルファッションに進出しました。

ここで重要なことは市場の大きさというよりは、ニッチでもトップであるということです。

注目の企業

東京エレクトロン

海外で強いというところでは、言わずと知れた東京エレクトロンです。

日本の半導体製造装置は半導体市場の中で無類の強さを持っていて、半導体は世界中で使われるものなので、日本で作っていても自動的に海外で売れるというかなり優位な状況にあります。

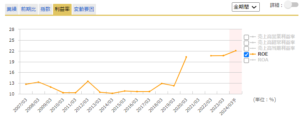

出典:マネックス証券

業績もガタガタしながらも伸び続けています。

出典:マネックス証券

ROEも上がってきていて、直近では30%くらいとなっています。

半導体市場が勝手に拡大していくので、今の強みを維持できるのであればまだまだ伸びしろはあると思います。

ただ、東京エレクトロンは少し株価が高い部分があるので、その点は勘案する必要があります。

ヘルスケア

ヘルスケア市場は半導体ほど派手ではありませんが、世界的に寿命が延びていて、それに従って拡大し続けます。

その中で現時点で強みを持っている企業は将来的な成長が期待できます。

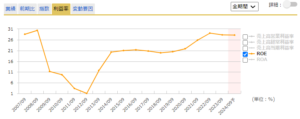

代表的な例を挙げるとシスメックスがあります。

血液検査の検査装置などを作っている企業で、この分野では強いですし、一度病院に採用されればシステムがそう変わることはありませんから必然的に伸び続けることができます。

出典:マネックス証券

出典:マネックス証券

業績は右肩上がりになっていますし、ROEも(一時異常値が出ていますが)10%以上の高いところを維持し続けています。

野村総研

国内のITでは野村総研があります。

投資信託のシステムなどを作っている企業ですが、これも一度導入したら使い続けることになりますし、日本独自の部分もあり、手堅く業績を拡大してきています。

出典:マネックス証券

ROEに関しても、DXブームもあり、直近はROEとしては高すぎる部分もありますが、それ以前も10%以上を維持していて、評価できます。

SHOEI

小型のニッチというところではSHOEIが挙げられます。

バイクの高級ヘルメットを作っている会社です。

「プレミアムヘルメット」の分野に限って言えば60%以上の世界シェアを誇っています。

出典:マネックス証券

業績は綺麗な右肩上がりで、ROEもリーマンショックで大きく落ち込んだところを除けば非常に高い水準で推移しています。

株価も10年前と比べると7倍ほどになっています。

ニッチな分野で高いシェアを持っていて、その分野を深掘りして成長してきた事例です。

市場が小さいが故に大手がなかなか参入してこないのである程度競争から守られてきたところがあります。

ただ、この分野がずっと伸び続けるかというとどこかで限界が来ると思いますが、それはまだ先の話かとも思います。

今回紹介した銘柄が当社の推奨銘柄というわけではありません。

投資の際はご自身で見極めて判断しましょう。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す