東宝は映画と不動産で利益を稼ぐ

東宝は1932年に東京宝塚のための劇場として設立されました。設立から90年近く経ちますが、映画・演劇の興行を主たる目的として、興行業界のトップを走り続けている企業です。

業績はコロナ禍で大きく落ち込みましたが、2024年2月決算では売上・利益ともに過去最高を達成しました。コロナ禍を乗り越え、成長していると言えるでしょう。

出典:マネックス証券

では、東宝は何で稼いでいるのでしょうか?事業ごとに分解してみましょう

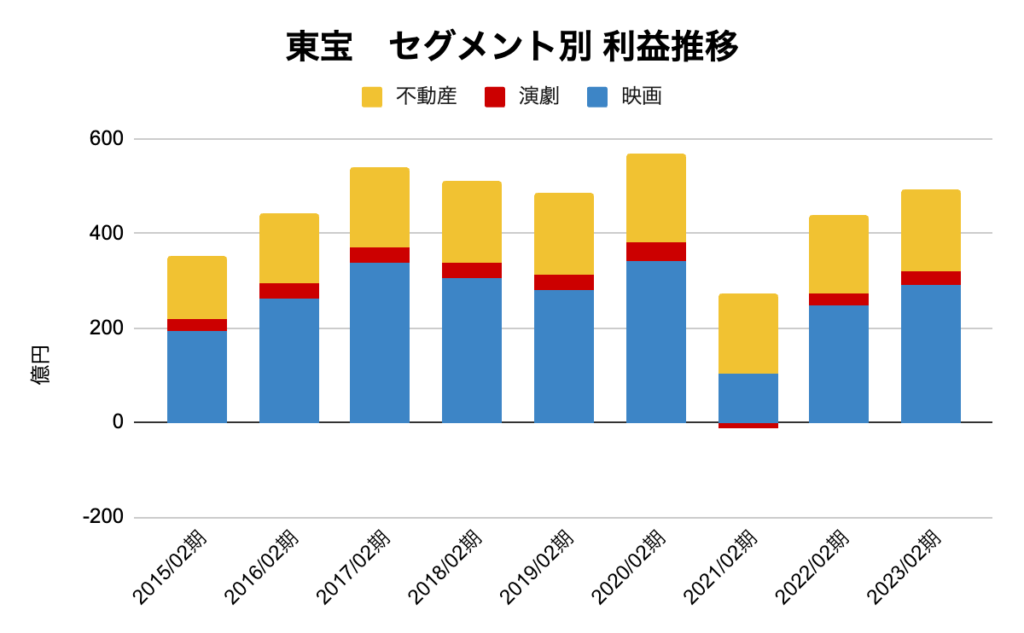

出典:決算短信より作成

利益の内訳を見てみると、映画事業がトップです。

映画事業では、制作した映画のほか、国内の制作会社から委託された映画を配給しています。具体的には共同制作したテレビアニメ作品の映像配信権を各映画館に販売したり、TOHOシネマズなどの入場料収入などがこの事業の主たる収益源です。

また不動産事業も利益に貢献していることがわかります。

東宝は東宝日比谷ビルや有楽町東宝ビル、そして新宿東宝ビルなど、都内の一等地で様々な商業ビルを保有しています。これらの物件の不動産賃貸収入が、利益に貢献しているのです。

東宝がトップである3つの理由

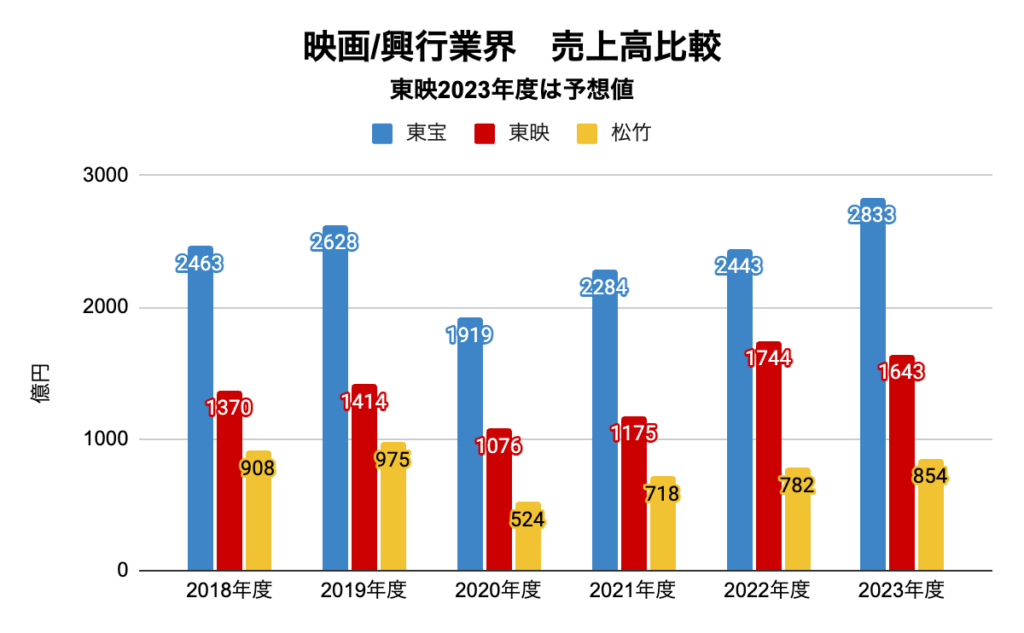

日本の映画業界は東宝・東映・松竹の3社が大手企業と言われています。

その3社の売上高を比較してみましょう。

出典:決算短信より作成

これをみると、東宝は売上高トップであることがわかります。

それはなぜでしょうか?理由は3つあると考えています。

- スクリーンの数

- 不動産を含めた事業構造の強さ

- 制作会社とのパートナーシップ

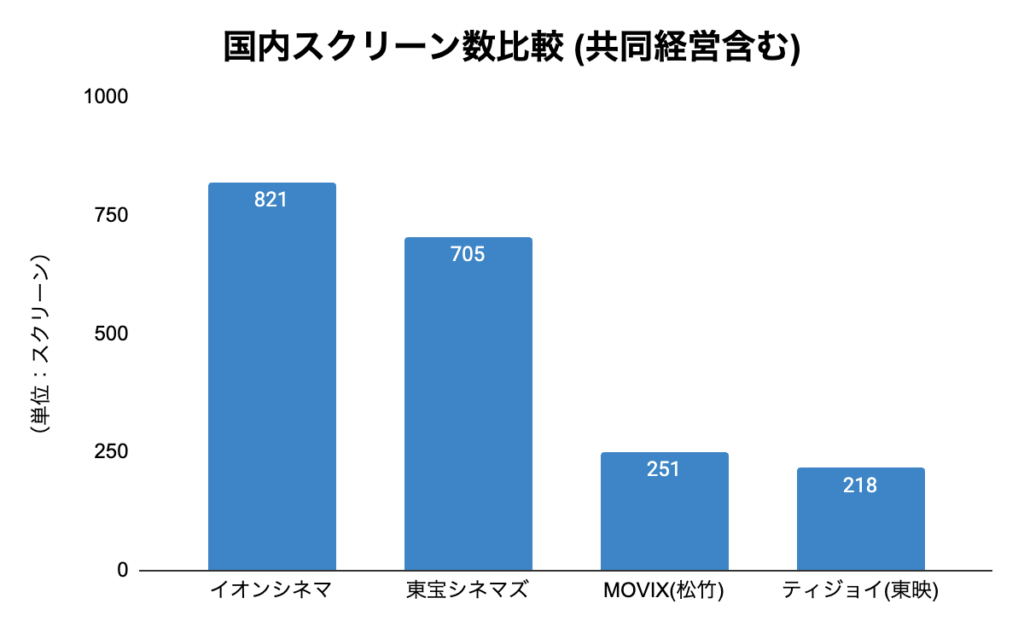

①は陣地取りゲームと同じなのですが、「映画館を多く持っていることが、収入の増減につながる」というシンプルな強みです。

出典:各社ホームページより作成

国内首位は「イオンモール」とシナジーがあるイオンシネマですが、映画を主たるビジネスとしている3社では、東宝が最大のスクリーン数を保有しています。

大規模商業ビルなどがオープンする時、その多くは集客のために映画館をテナントに入れることを検討します。映画各社からすると自社が出店できなければ、他社にシェアを取られるだけですから、多少利益率が悪くとも、出店する動機があるのです。

(参考情報:なぜ「スクリーン数は十分」なのに、次々とシネコンがオープンしているのか?【ビジネス+IT】)

こういった競争に勝ち続けたことで、高い市場のシェアを獲得しているのです。

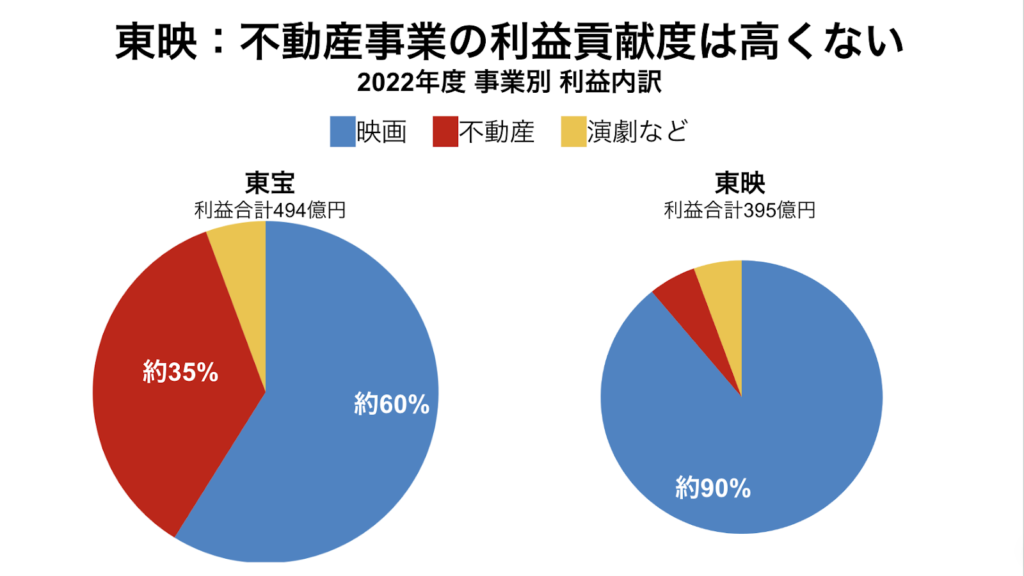

②の不動産を含めた事業構造の強さは、先ほど説明した通り、当たり外れがある映画事業に加え、不動産事業を持っていることです。業界2位の東映は、2022年度にスラムダンクやワンピースなどのヒットによって大きく業績を伸ばしましたが、同社の不動産事業は利益貢献度が高くありません。

出典:各社決算説明資料より作成

東宝は映画と不動産の両輪で利益を稼げる強みがあります。(一等地が多いことで集客力がある物件を持てる。これがそのまま興行収入に好影響をもたらす、とも言えるかもしれません)

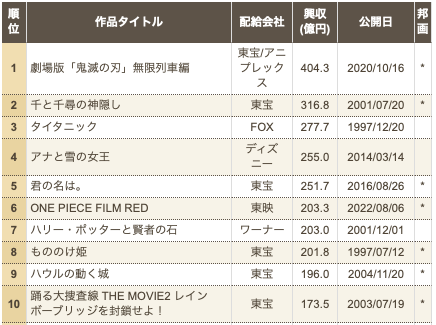

③の強力なパートナーシップは、日本の歴代興行収入(入場料収入)ランキングに現れています。

出典:興行通信社

日本の歴代興行収入トップ10のうち、実に6つが東宝が配給した映画なのです。

ここで、映画における制作・配給・上映の違いを認識すべきでしょう。

千と千尋の神隠しを制作したのはスタジオジブリです。このような制作会社は映画を企画し、資金を調達し、キャストやスタッフを集め、撮影から編集に至るまでの全プロセスを管理することを指します。

そして出来上がった映画を配給するのは東宝などの配給会社の役割です。配給とは製作された映画を劇場や他のメディアプラットフォームに提供し、公開する全プロセスを担当します。配給会社は映画をマーケティングし、公開スケジュールを決定し、映画館との交渉を行い、映画を宣伝して視聴者に届ける役割を果たします。

そして配給会社が、イオンシネマなど映画館に対して映画の上映権を提供し、我々が足を運び映画が上映されるわけです。

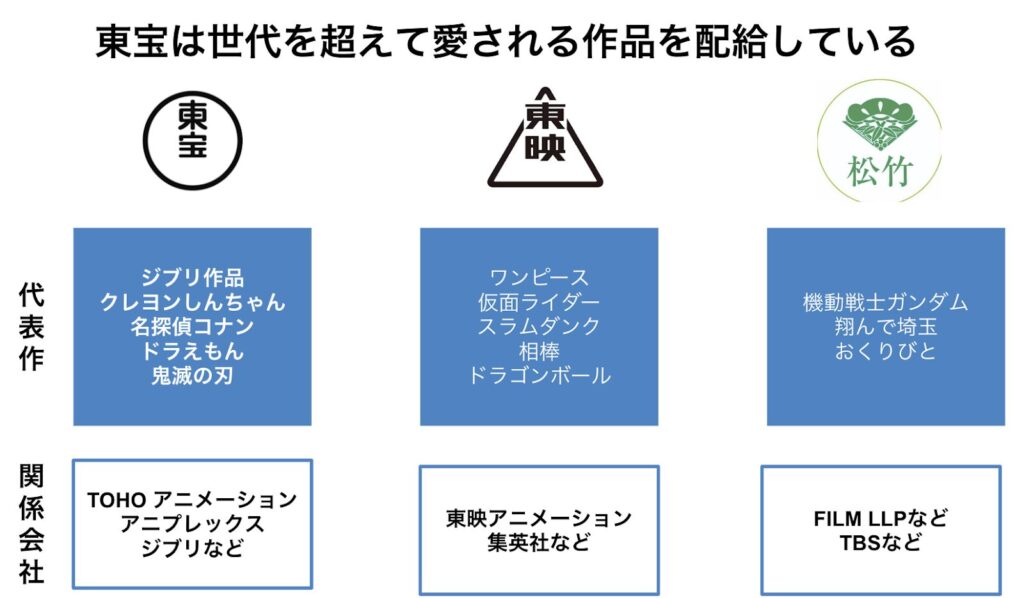

つまりジブリや「鬼滅の刃」を制作しているソニー系列のアニプレックスとの協力関係があることは、競合他社よりも「ヒット作の仕事がもらえる」という点で優位性があるのです。

出典:各社ホームページより作成

こういった、今後もヒット作を生み出すと期待されるスタジオジブリのような制作スタジオとの、深いパートナーシップが大きな強みとなっているのです。

動画配信サービスは敵なのか?

私は映画館で見る映画は高級品だと思っています。

一本2,000円近い映画チケットにポップコーンやドリンクをつければ、3,000円は簡単に超えるでしょう。

一方で、AmazonプライムやNetflixであれば、月1,000円でいくらでも映画が見れます。

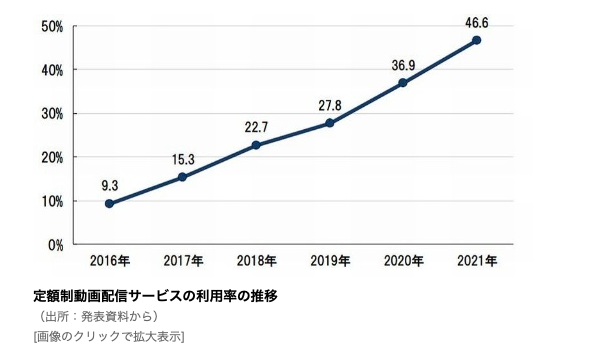

東宝はコロナ禍で大きく業績を落としました。

その間に動画配信サービスの利用は拡大しています。

出典:日経XTECH

ではこういった動画サービスの影響で、従来の映画ビジネスは縮小してしまうのでしょうか?

実はそうとも言い切れません。

東宝は2021年にNetflixと提携し、Netflix向けのオリジナルコンテンツ制作に向けて東宝スタジオ関連のスタジオを貸し出すことを発表するなど、映画事業者と動画配信サービスが協力する傾向が見られます。

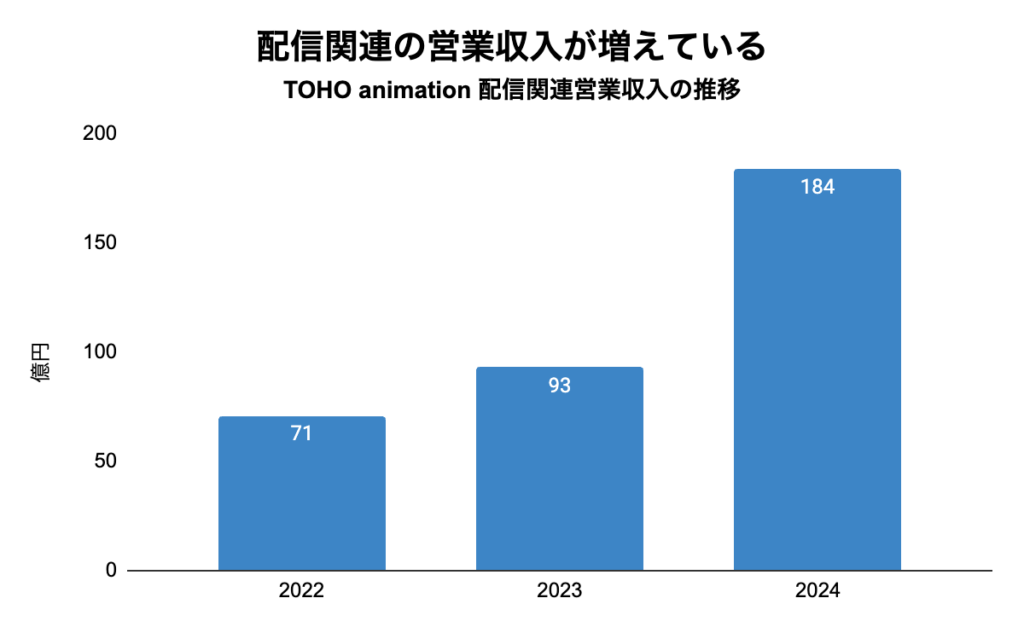

また、東宝はアニメ制作の機能を有しているため、こういった配信サービスからの営業収入(売上)も増加しています。

出典:決算説明資料より作成

社長の松岡氏は、東洋経済のインタビューの中で

「配信サービスと映画は対立の構造ではない。作品をたくさん買ってくれるビジネスパートナーでもあり、宣伝の機会として活用することもできる。対立するのは配信会社のオリジナル作品が、映画館で上映されず配信だけになる場合に限られる。」

と述べています。

つまり「Amazonプライム独占配信作品などを、映画館で上映できないことは機会損失が生まれる」と考えることができるかもしれません。

まとめると、映画事業者と動画配信サービスはお互い協力し合いながら作品を制作・配信していると言えるでしょう。

アニメ×海外で化けるか

今後の成長性はどうでしょうか?

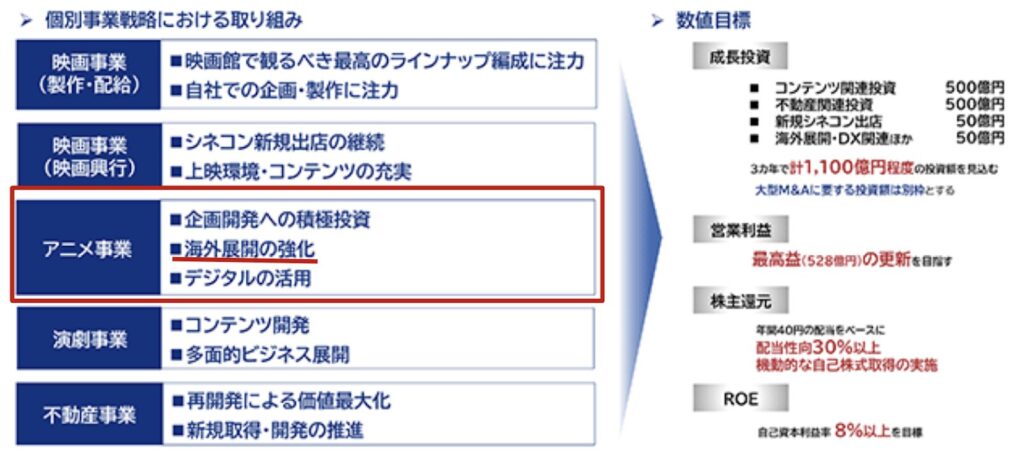

中期経営計画を見てみましょう。

出典:23年2月期 有価証券報告書より作成

私が今後の成長のカギと考えているのが、アニメ事業の中でも海外展開の強化です。

「日本が世界でも通用する産業は?」と聞かれると多くの人は「自動車」と答えると思いますが、今の若者は「アニメ」と答える人もいるそうです。

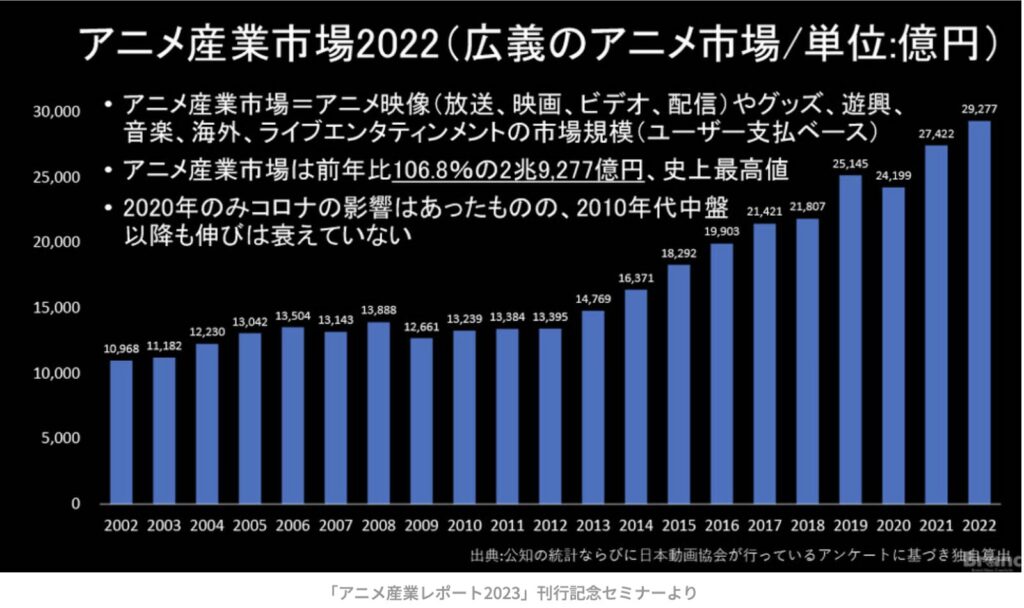

実際、アニメの世界市場は拡大しています。

出典:Branc

しかし、東宝の売上2,833億円に対して海外売上は157億円、全体の5%程度です。この157億円はアニメに関する売上ですが、現状は国内を中心にビジネスを行っています。

従って、更なる成長のためには、世界的なジャパン・コンテンツ人気の拡大に乗れるか?が重要です。そしてこの潮流に対して、成功事例となりそうなのが、北米で公開された「ゴジラ-1.0」という映画です。

この映画は邦画実写として最大規模の2,600館以上という公開館数まで拡大しました。北米興行収入は5641万ドル(約84億円)であり、『子猫物語』(1329万ドル:約20億円)を大きく上回り、34年ぶりに記録を塗り替えて歴代1位。

実写版ゴジラの北米上映は成功したと言えるでしょう。

つまりジャパン・コンテンツの世界的に人気が高まっている潮流と、東宝が国内配給だけでなく、海外配給の窓口を担う作品が増えて行けば、国内映画と不動産事業に加え、アニメ(海外)という新たな収益の柱となるかもしれません。

これが中長期的な期待の一つと言えるでしょう。

東宝に投資するポイント

まずは株価の動きを見てみましょう。

出典:株探

24年4月18日、終値時点の時価総額は約9,900億円、PERは約23倍です。

おそらく「意外と時価総額が大きい企業なんだな」と感じたのではないでしょうか?

東宝は業績をしっかり伸ばしてきており、株価も右肩上がりです。

強みは、これまで述べた通り、映画と不動産の事業ポートフォリオ、ヒット作を生み出す制作会社との関係性です。

あえて弱みを考えるならば、自社独自のIPはゴジラしかいないことです。

自社独自で作成できるコンテンツが少ないため、映画コンテンツからのグッズやゲームなどの2次、3次利用が弱い側面があります。

この弱みを補うのが「強み」な訳ですが、仮にジブリの作品がコケる(そもそも毎年映画を出すわけではありません)、またはその年の映画が不作である場合には、どうしようもない、と言う事態が訪れます。

こういった、「他社制作のヒット作の動向」という外部環境に左右されるリスクがあることは認識すべきでしょう。

そして、今後の成長期待として上げられるのが、アニメ×海外という新たなる市場です。日本においては盤石な基盤があるものの、海外では新規開拓者です。

この観点では成長余力が残っているものと考えます。

こういったリスクと期待を押さえながら投資判断をなさってください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。