2024年4月22日、日本最大の住宅設備メーカーであるLIXILが下方修正を発表しました。発表翌日の株価は約6%下落し、4月25日現在にかけてズルズルと株価が下がっている状態です。

出典:株探

一方で、下方修正をしながらも減配の発表はありませんでした。

配当利回りは5.31%と高い水準です。今回は下方修正の内容を詳しく分析し、LIXILの現状と配当に期待して投資して良いのか?を考えていきます。

LIXILは何をしている企業?

まずは、LIXILがどのような企業なのかを見てみましょう。

主な商材は住宅設備です。

例えば水回りの製品(シャワートイレ、ユニットバス)や金属製建材(住宅・ビル・店舗用サッシ、窓枠、玄関ドア)などです。

こういった多種多様な住宅設備の生産・販売・各種サービスの展開によって事業活動を行っています。

Screenshot

出典:統合報告書

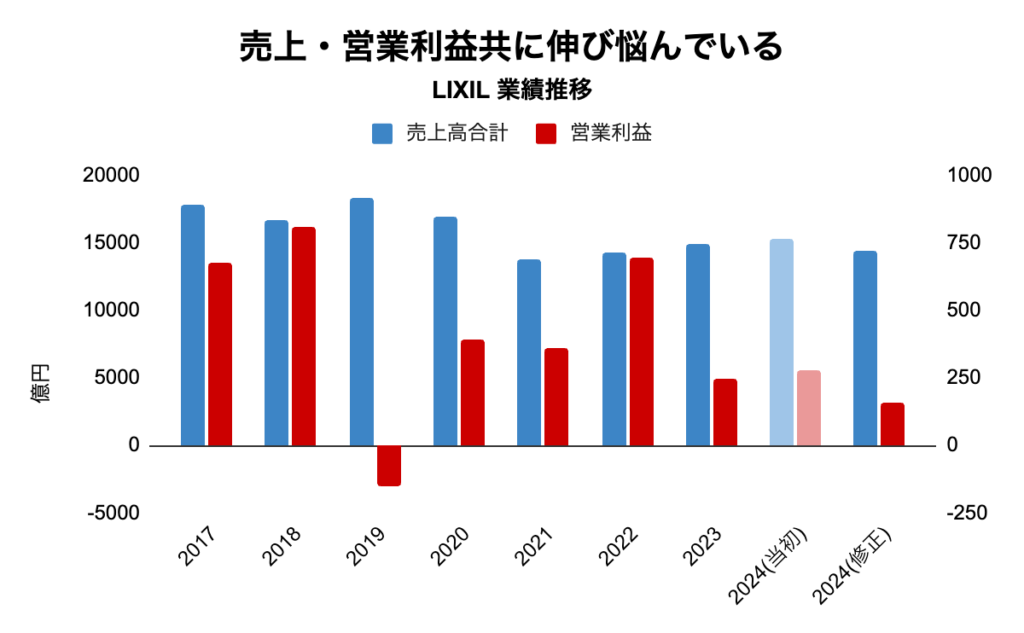

多数の商品ラインナップを取り揃えているものの、業績は芳しくありません。

出典:決算短信等より作成

過去最高の売上は1兆8,900億円(2016年)、営業利益は694億円(2022年)です。

2024年3月期は過去最高の実績から売上高マイナス21%の1兆8,300億円、営業利益マイナス76%の160億円です。(下方修正後)

つまり、中長期的に成長しているとは言えないことがわかります。

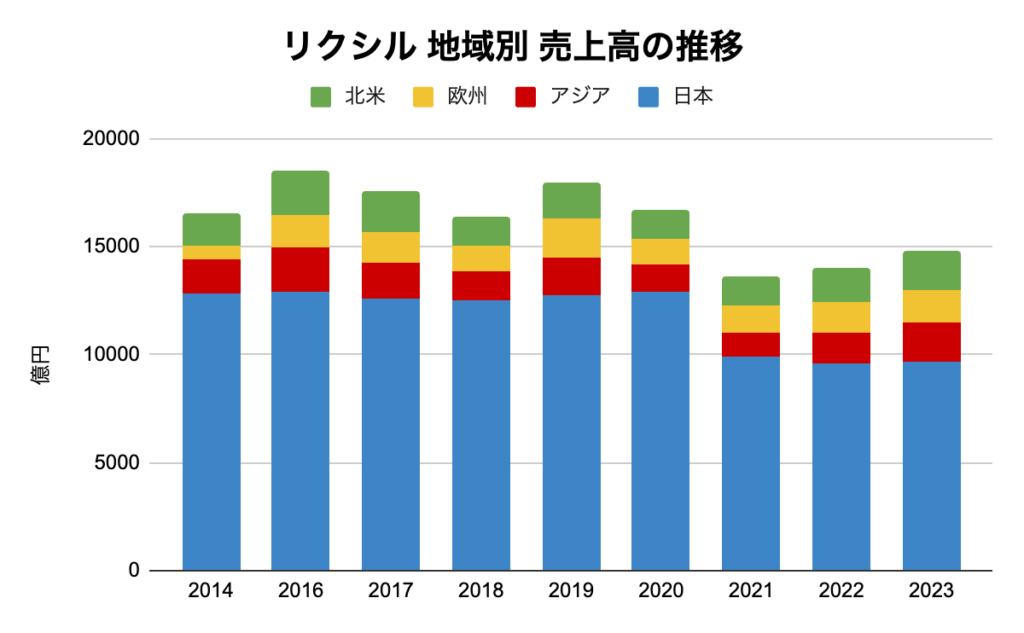

その理由は何でしょうか?この売上の推移を地域ごとに分解してみましょう。

出典:決算短信より作成

上のグラフより、LIXILの主戦場は日本です。(国内売上高比率 65%)

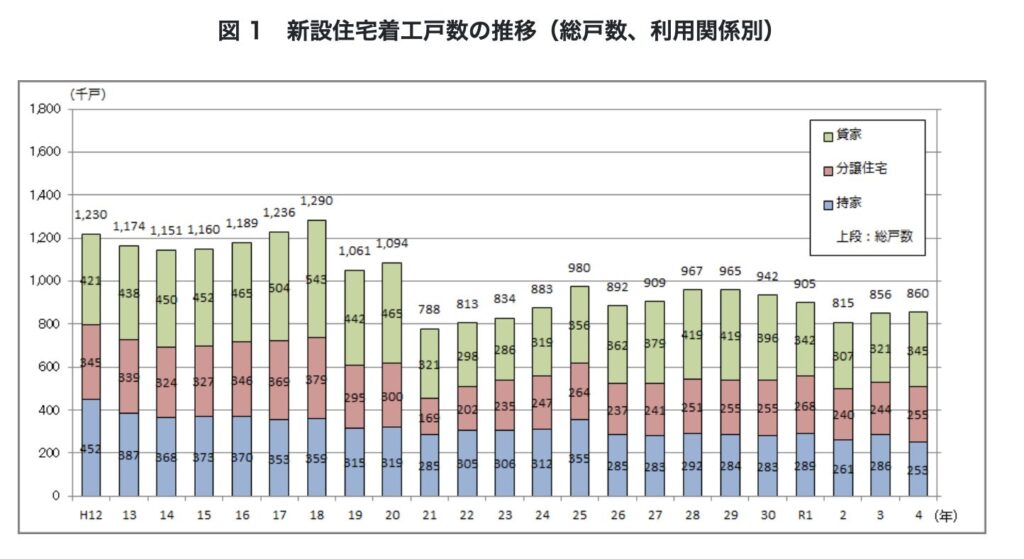

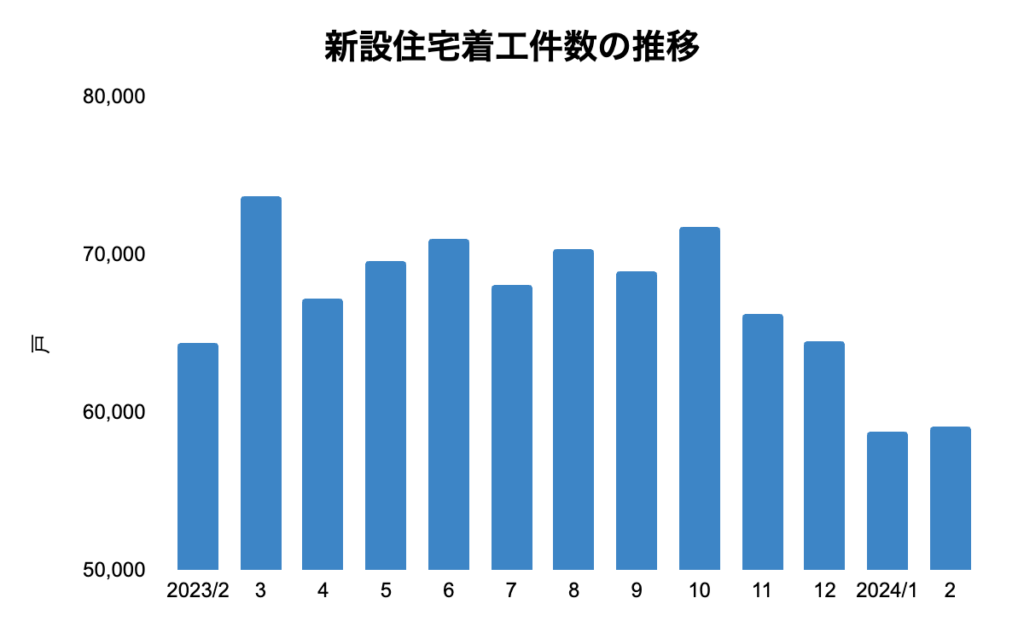

そして日本の市場においては、新設住宅着工件数が減少し続けています。

Screenshot

出典:コアシス

リクシルの商材は住宅設備ですから、住宅数が増えないことには販売先が増えていきません。したがって、LIXILの業績が伸び悩む理由として、この新設住宅着工件数の縮小の影響が大きいと考えられます。

この状況に対し、LIXILは様々な策を打ってきました。

- 水回り中心だったリフォーム需要を断熱など水回り以外の需要の開拓

- 水回り事業の海外展開

- 水回りと金属製建材の更なる協業

- 機動的な価格改定(値上げ)

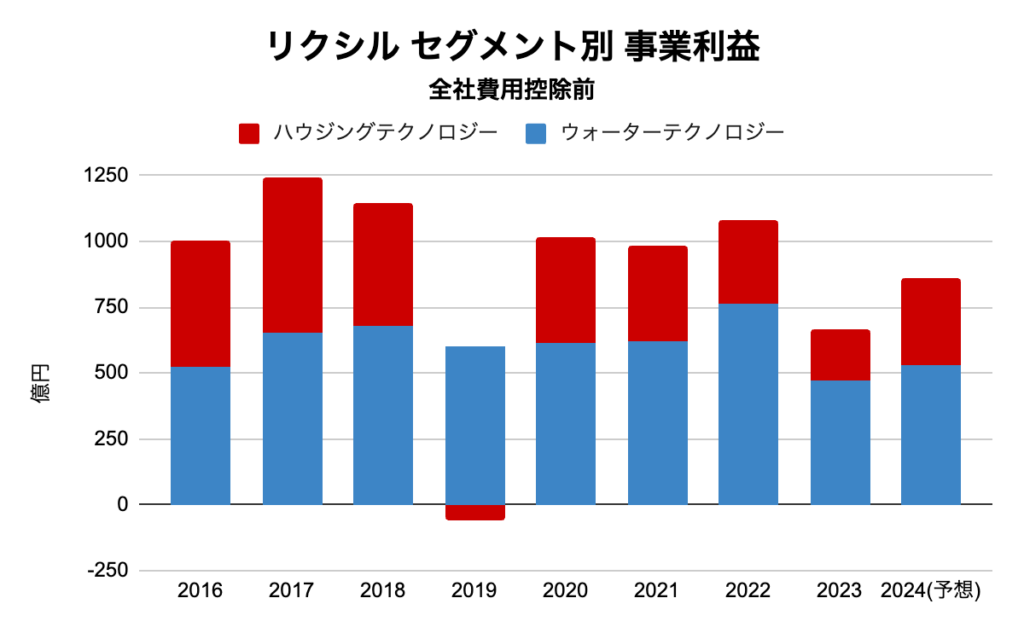

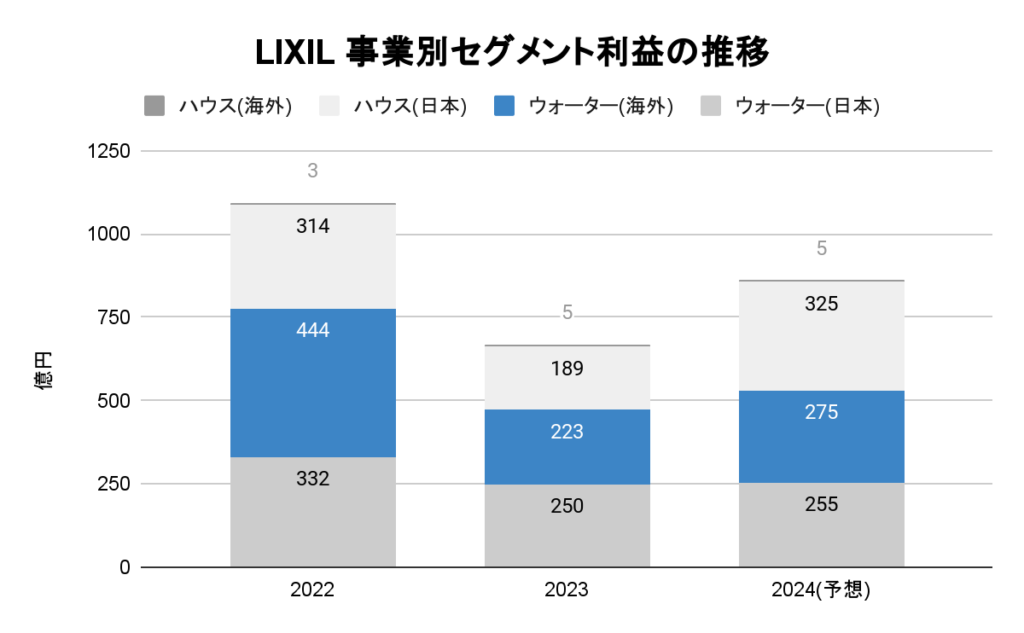

しかし事業ごとの利益推移を見ても、水回り製品を提供するウォーターテクノロジーは安定しているものの、成長戦略の一つであったハウジングテクノロジーが大きな利益源になっているとは言い切れません。

出典:決算短信より作成

つまり、どれも現状を打破するには至らず市場縮小の影響に抗えない状態が続いています。

そして、この状況の中で下方修正が発表されています

2024年3月期の当初の決算では売上1兆5,300億円、営業利益280億円の予想でしたが、下方修正によって売上1兆4,380億円(当初より3.1%マイナス)、営業利益160億円(同42%マイナス)となりました。

そして、最終利益は当初110億円の黒字予想だったものが、税金の支払いや連結子会社の赤字の影響もあり、140億円の最終赤字に転落しています。

下方修正理由1 国内市場の現状

下方修正を行った理由の1つ目が、国内市場の苦戦です。

まずは、その内容をざっくりと説明します。

- 住宅ローン金利の上昇の懸念や建築資材価格の高止まりなどによって新設住宅着工件数が伸びていない

- 窓リフォーム向けの政府補助金の端境期であることや、季節的要因による一時的な需要の悪化

国内市場の現状はこの2つで説明されています。

①は先ほどの説明と同様に中長期的に新設住宅着工件数が伸びてない状況の延長線と言えるでしょう。

確かに、24年に入ってからの新設住宅着工件数は伸び悩んでいます。24年2月の新設住宅着工件数は前年同期比約20%減少の約59,000戸です。

出典:国土交通省 建築着工統計調査報告より作成

では②は何でしょうか?

窓リフォーム向けの政府補助金とは、先進的窓イノベ事業という政府の補助金です。

ガラス工事(既存窓のガラスのみを取り外し、既存サッシをそのまま利用して、複層ガラス等に交換する工事)や内窓工事(既存窓の内側に新たに内窓を新設する、または既存の内窓を取り除き新たな内窓に交換する工事)を行うと一戸あたり200万円まで政府から補助金が出るのです。

つまり、先進的窓イノベ事業とは断熱効果など省エネにつながるリフォーム工事に対し補助金が出る制度です。

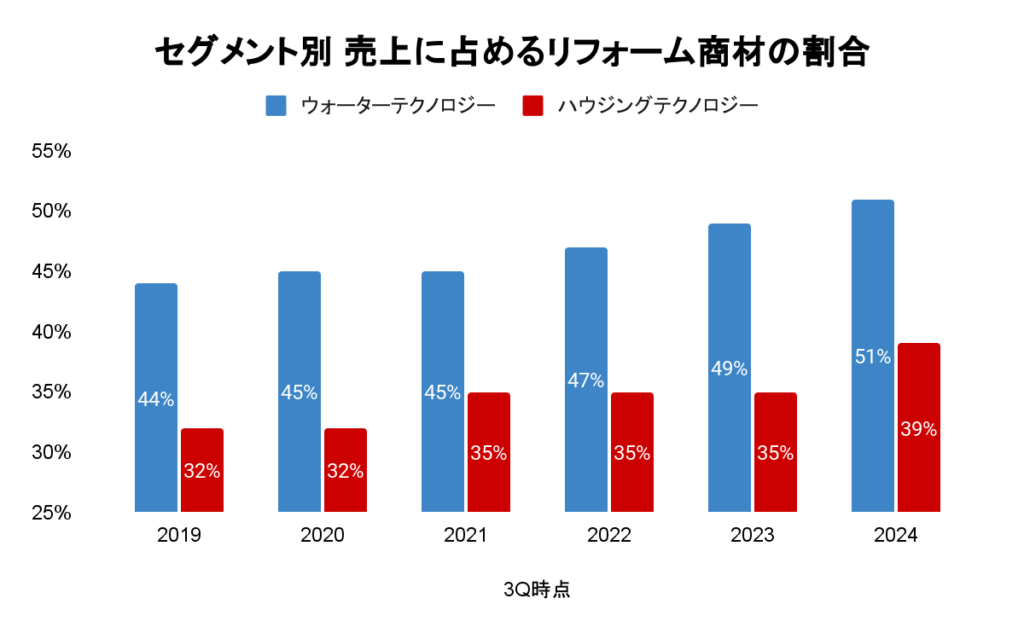

そして、水回り製品(ウォーターテクノロジー)と金属製建材(ハウステクノロジー)におけるリフォーム売上はじわりじわりと成長しています。

出典:決算短信より作成

したがって、先進的窓イノベ事業はLIXILの業績を押し上げる要因になるのです。

しかし

これまで追い風だったこの案件が、季節性の要因によって不調と説明されています。

これは本当に季節性の要因なのでしょうか?

それが事実ならば、昨年も同様の事象が起きているはずです。

その実態を表す記事を引用します。

「注文が増え始めたのは、2023年1月末に補助金対象商品が事務局から公表された後の2月からです。3月に急増し、ピークは3月から4月でした。しかし6月、7月ごろから、この勢いでいくと補助金が早々に底を突くのではないかという噂や雰囲気が出て、受注活動にブレーキがかかりました」

これを見ると、昨年は3月4月ごろにピークをつけて、やや需要が縮小したと推察されます。

一方で、今回の下方修正は1月から3月にかけての内容ですから、昨年よりも需要が縮小するタイミングが少し早いと考えられるかもしれません。

あくまで私個人の意見ですが、先進的窓イノベ事業は2023年から開始した補助金ですから、2023年はスタートダッシュの恩恵があったのかもしれません。

つまり、2024年現在では、昨年よりもやや需要が縮小している可能性も考えられます。

したがって、今回の下方修正から以下のように考えます。

「一時的な要因は少なからずあるのだろうが、そもそも先進的窓イノベ事業全体の需要が増えているのかどうか」ここが今後のポイントになりそうです。

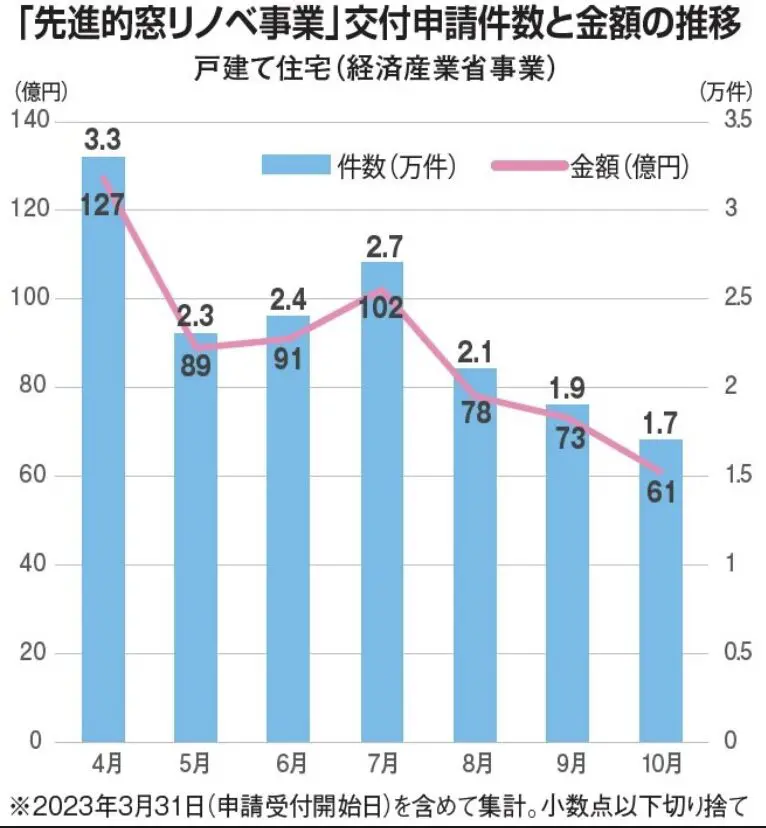

(少し古いですが、参考画像を添付します。件数・金額共に減少傾向です。)

Screenshot

出典:リフォーム産業新聞

下方修正理由2 欧州不動産市場

そして、理由の2つ目は欧州不動産市場の低迷です。

これは、住宅設備・建材の需要が低下していることが原因と説明されています。

特に、インフレ抑制に向けた金融引き締め政策の長期化などによって、住宅市場の景気が停滞。当初計画よりも収益性が悪化したことが原因としています。

私たちが、普段生活していると、欧州の住宅市場の動向は正直よくわかりません。

実態はどうなっているのでしょうか?

まず住宅ローンの金利予想ですが、ピークは2023年だと予想されていますが、依然として高止まりしている状況はあまり変わらないように見えます。

出典:Where in Europe will the property market revive in 2024?

そして、住宅の価格も上昇を続けています。

これは建築資材価格の高騰に加え、エネルギー価格の高騰など、様々な要因が絡み合っています。

出典:Housing price statistics – house price index

住宅ローンの金利が高い。住宅自体の価格も高い。

この状況であなたは家を買いたいと思いますか?

このような現状であるため欧州消費者の住宅ニーズは高くありません。

そして日経新聞によると銀行側も融資に慎重になっているようです。

こういった住宅市場の現状が欧州不動産市場の低迷を招き、LIXILの事業にも悪影響を与えているのです。

LIXILの海外における主な利益源は水回りの商品です。

出典:決算説明資料より作成

この海外×水回りの事業は成長促進事業の一つとされていますが、住宅市場の低迷は先が見えません。

したがって欧住宅市場の低迷は、今回の下方修正だけではなく、来期の25年3月期においても悪影響を与え続ける、やや時間軸が長いトピックとなりそうです。

配当利回り5.31%… 投資して良いのか?

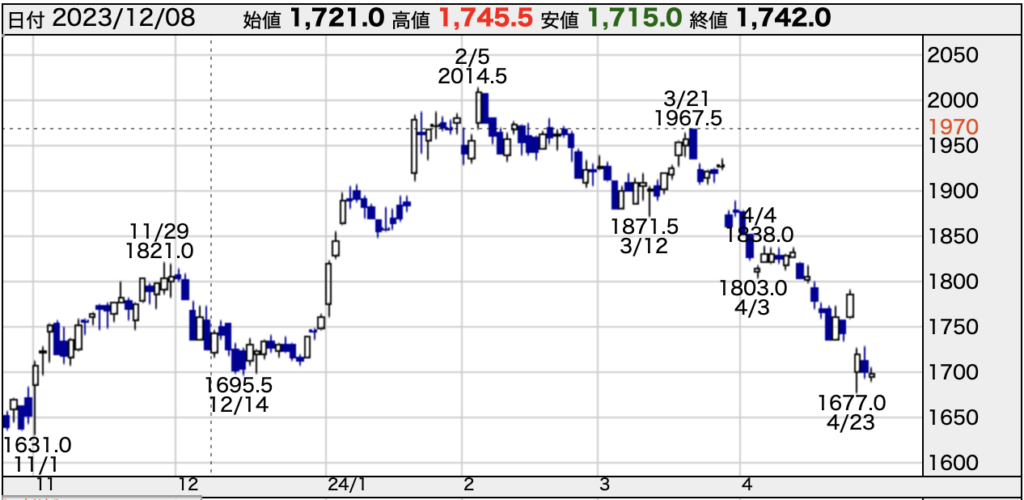

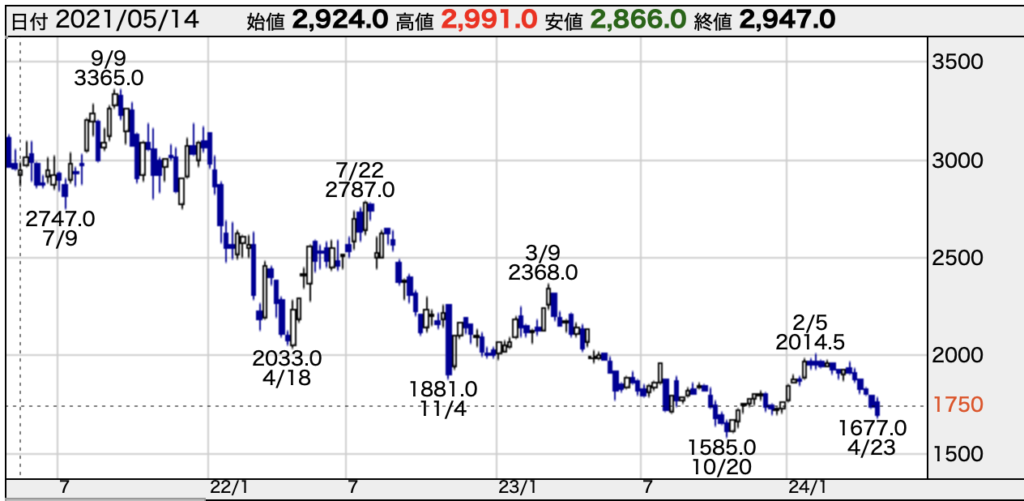

まずは、株価の動きを見てみましょう。

この3年間、下落を続けています。

出典:株探

下方修正発表の翌日、4月23日の株価は6%下落し1,677円を付けました。

今回の下方修正の内容である

- 国内:先進的窓イノベ事業の追い風が弱まっている可能性

- 海外:欧州の住宅市場の低迷

この両方が、一時的とは考えづらいと思います。

本決算は4月30日予定ですが、同日に発表される25年3月期の予想においても悪影響を与えそうです。

一方で、LIXILは積極的な配当還元が目立つ高配当株です。

当期純利益が減益(赤字決算)となったものの、減配の発表はありませんでした。

配当利回りだけを見れば5.3%と高い水準です。

しかし、当期純利益が赤字であるのに対し、配当金を出すということは、これまで積み上げた利益を取り崩してまで配当金を捻出している状態です。

今期の配当金は、昨年同様1株あたり90円です。昨年は配当金として約260億円の支払いを行いました。黒字決算だった昨年の配当性向は161%です。

今年は赤字であるにも関わらず、昨年同等の配当金を出していることを考えると今のLIXILはかなり無理をして配当金を支払っています。本来であれば、配当金の継続性のためにも事業環境改善のために利益を出せる体制への投資を行って欲しいものです。

というよりも、「株価の下落を招かないようにするために減配しない」としている可能性もあります。

投資家として、考えるべきことは

- 少なくとも事業環境は良くない

- 配当金の継続性も疑義がある

- 減配の発表と同時に株価が大幅に下落するリスク

こういった可能性を考えるべきでしょう。

個人的な感想ですが、高い配当利回りを鵜呑みにしないように注意するべきです。

事業環境と配当金の継続性、その両面から見て投資を行うのは慎重にならざるをえないと考えます。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。