今回はKDDIについてです。

なぜ今KDDIを取り上げるかというと、NISAの週間買い付けランキング(4/8~4/12)で2位となっているからです。

直近6ヶ月の株価を見ると、一時上がった時もあったのですが、全体ではズルズルと下がっている状況です。

NISAのランキングを見ていると、下がった銘柄に買いが集まりやすい傾向があるように感じられますが、KDDIは下がっていながらも安定感があり、PERもそれほど高くなく、利回りが3.32%あるということで、多くの投資家の関心を集めているのかもしれません。

一方で業績を見ると、24年3月期には減益となっています。

出典:マネックス証券

過去十数年に渡って増益を続けてきたものが減益に転じ、だからこそ株価が下がっているのですが、果たしてこの減益は問題ないのでしょうか。

また、KDDIはこれからどういう方向に向かっているのかということについて考えてみたいと思います。

減益の要因

2024年3月期が減益となったわけですが、実は期初の時点では増益の予想となっていました。

ところが、2024年4月を過ぎてから下方修正を発表しています。

出典:KDDI「通期連結業績予想値の修正に関するお知らせ」

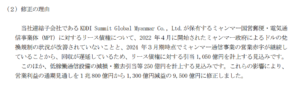

ミャンマーへの投資

KDDIはミャンマーに進出していたのですが、ミャンマーは軍事政権下になってしまい、もはや日本の民間企業としてまともに事業に取り組める状況ではなくなってしまいました。

リース債権ということで債券を持っていたのですが、その回収が難しいのではないかということで損失として計上しました。

ミャンマー事業はずっと懸念されてはいましたが、少なくとも財務的にはここで一度膿を出し切ってしまおうということです。

楽天モバイル

もう一つの業績低迷の要因としては、楽天との関係があります。

出典:KDDI

楽天もモバイル事業を行っているものの、基地局が他の3社に比べて十分でなく、通信の安定性を確保するためにKDDIの通信網を借りていました。

楽天がKDDIの通信網を使った分だけKDDIにお金が支払われる契約となっていました。

今回、その契約が終了となったので、KDDIとしてはこれまで楽天から入っていた収入が無くなることとなりました。

減益に問題なし

KDDIの減益の大きな要因は、ミャンマーの件と楽天の件ですが、いずれも継続的な問題とは言えないものです。

ミャンマーの件は今回で膿を出し切った形ですし、今後軍事政権下のミャンマーに進出しようとすることもほぼ無いと考えられます。

楽天の件は、2023年5月頃に一旦KDDIから回線を借りないとした方針が転換し、23年6月からは楽天モバイルユーザーの利便性を確保するためにKDDIのローミングを行っており、さらにこれまでは楽天モバイルユーザーがKDDIの回線を使えるのは月に5GBまでだったものが無制限となっています。

少なくとも310億円のマイナスは解消されるでしょうし、楽天ユーザーがKDDIの回線を多く使っているようであれば、楽天からKDDIに支払われるお金も増えてくるであろうと考えられます。

したがって、次の1年に関してはそこまでネガティブに考える必要は無いのではないかと考えられます。

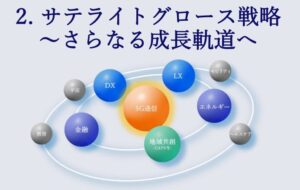

サテライトグロース戦略

KDDIは確かに成長してきましたが、近年その伸びは限定的になってきています。

例えばスマホが普及普及してきた2013年~2019年頃はものすごい勢いで利益が伸びていました。

しかし、ここ最近は”踊り場”といったところです。

通信事業に関しては、楽天の参入もそうですが、価格競争が起きています。

各社低価格ブランドを立ち上げるなどしており、1契約あたりの単価が下がったり、少なくとも上げにくい状況となっています。

通信で今後、今までのように収益を上げていくことが難しいとなると、新たな戦略を考えなくてはなりません。

そこでKDDIが考えたのが『サテライトグロース戦略』です。

出典:KDDI

中心には5G通信を置いて、金融やエネルギーなどをつなぎ合わせることによって更なる成長を目指すということです。

金融

この中で形になっているものとして金融があります。

出典:KDDI

金融事業の営業利益が第3四半期の時点で140億円から262億円に、87.7%増加しているということです。

auじぶん銀行やクレジットカードで利益を伸ばしてきています。

今、銀行は様々なインフラと提携してより便利に使おうという動きが起きています。

逆に言うと、スマホやパソコンでお金の処理はできてしまうので銀行の窓口やATMに行く必要はほとんどなくなり、銀行があるだけではもはや価値が無くなっているということです。

そこでどこに付加価値というと、auで言えばポイントと結びついていた方がメリットがあるでしょうし、事業者側も、顧客の決済情報が得られたらより効果的な広告を届けることもできます。

そんな中でKDDIも様々な周辺事業に拡大していますし、ライバルのドコモ、ソフトバンクも同様です。

携帯、銀行、決済などをまるまるやってしまおうというのが携帯各社の戦略となっています。

小売りとの結びつき

さらに言うと、小売とも連携が強く、お店で何を買っているかということもはっきりと分かってくるわけです。

その戦略の1つとしてあるのが、ローソンの子会社化です。

出典:資本業務提携に関する記者会見

元々ローソンの株を持っていた三菱商事と共同で、三菱商事とKDDIで50%ずつローソンの株式を持つという話です。

三菱商事はお金を出すことが主ですが、KDDIは携帯のデジタル情報を使うことによってローソンの店舗を上手く結びつけて顧客を囲い込んでいきたいと考えています。

au経済圏に様々なものを入れておいて、マネタイズに役立てようということです。

金融は非常にうまくいっている事例で、銀行のような事例を増やしていきたいというのが、KDDIを含め携帯各社の戦略になっています。

大きな成長は難しい

ではこの戦略でKDDIが踊り場を抜け出せるかというと、そう簡単ではありません。

金融事業で300億円くらいの営業利益が出る見込みですが、KDDIの営業利益は1兆円もあり、300億円というのは3%に過ぎません。

携帯事業が大きすぎて、成長のために金融事業をくっつけたとしても微々たる積み上げにしかならず、大きな資本を持っていても成長は限定的になってしまいます。

これがKDDIの今の最大の課題であり、成長がなければ株価も大きく上がることはないので、PERが14.1倍と低めなのは成長性の低さを反映しているものと考えられます。

狙いは楽天の買収?

ここから株価の上昇を見込もうとするなら、もっと大きな投資をする必要がありますが、一つ可能性があるとするならば、楽天との関係です。

楽天はモバイル事業で赤字を垂れ流していて、目もあてられないような業績となっています。

そのせいで、楽天銀行や楽天証券など、自社で持っている株や子会社を切り売りしている状況です。

楽天は、自社の強みであった楽天経済圏のものを外に出しています。

KDDIやソフトバンク、ドコモは様々なものを自社の経済圏に入れようとしている中で、楽天はモバイル事業をやることによって本来お金を稼いでいたはずの金融事業などを外に出しているという、逆行した形となっています。

KDDIからすると楽天の経済圏は理想的で、喉から手が出るほど欲しいものです。

楽天モバイルにKDDIが回線を貸しているのは、ローミング収入を得られることもありますが、それ以上に、もし楽天がギブアップしてどこかが買収しないとやっていけないという状況になったとすると、KDDIが楽天を買収するという思惑があるからだと考えられます。

現時点で楽天モバイルのユーザーはKDDIの回線を使っている状態なので、仮にKDDIが楽天を買収したとすると、おそらく技術的な手続きはほとんどすることなく楽天モバイルの契約者を中に取り込むことができます。

KDDIが欲しいのは楽天モバイルの契約者ではなく、むしろその周辺に広がる楽天市場や楽天銀行、楽天証券というところで、それが手に入るとしたらKDDIとしては悲願となります。

もちろんそう簡単にいくものではないと思いますが、もしそれができた時にはKDDIが飛躍するポイントになるでしょう。

ただ、もちろんリスクもあります。

楽天の時価総額は約1.8兆円で、それほどの資金を投じて本当に上手く経営できるのかと疑問を持たれる可能性もあり、もし1.8兆円で買収ということになれば、瞬間的には株価は下がるかもしれません。

しかし、長期を見据えるならば打って出るべき戦略ではないかと思います。

ちなみに、楽天はモバイルを除くと営業利益が2,000億円くらいなので、楽天を買収することになれば少なくとも20%くらい利益が増えることになりますし、シナジーはかなり大きいと考えられます。

楽天モバイルをそのまま使えるようにするとなると、それができるのは既存の携帯電話会社しかないと思われ、KDDIがそこに最も近い主体になるかと思います。

資本政策

KDDIは、世の中の流れもあってモバイル事業がうまくいきすぎて、フリーキャッシュフロー(最終的に手元に残るお金)がどんどん貯まっていく状況です。

ぜいたくな悩みですが、この貯まったお金をどう使うのかというのが考えどころです。

楽天のような大きなところを買うのであれば面白いかと思いますが、そうでないなら配当にまわしたらどうかと個人的には思います。

携帯キャリア事業は簡単にキャッシュフローが少なくなる可能性は低く、こういう会社は自己資本比率などはあまり気にせずにどんどん配当して、買収などのためにお金が必要になれば銀行から借りればよいと思います。

KDDIのように安定した企業は、自己資本を減らしてでも株主還元したり、借り入れしてそれを使った方が株の価値を上げることになるということもあります。

そういった戦略ができれば株価水準ももっと上がるのではないかと思います。

KDDIは少なくとも配当に消極的ということはなく、配当性向40%を掲げて、業績と同じように配当も右肩上がりに伸びています。

今回減益となりましたが、増配という話になっていますし、その次も増配が見込まれます。

現時点においても利回りが3.3%あり、かなりおいしいかと思います。

投資対象として「悪くはない」

最後にまとめますと、KDDIは目先で大きく上がっていくような会社ではないと思いますが、例えば楽天の買収であったり、資本政策をドラスティックに変えるという話がもしあれば、株価の上昇余地もありますし、そうではなくても、大きな期待をせずに配当を粛々と受け取っていく対象としては悪くないと感じています。

優待も手厚いので、検討して良い銘柄だと思っています。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

KDDIの株の話、良く調べてますね!

よく理解できたし勉強になりました。ありがとうございます。

いつも楽しみに読んでます。YouTubeもたまに見ます。

もちろんKDDIの株持ってます。4500円台ですがw。

ありがとうございます!