住友化学は何をしている企業?

まずは、住友化学の事業内容を見てみましょう。

一言で表すと、大手総合化学メーカーです。業界首位は三菱ケミカルGであり、それに次ぐ2番手の立ち位置です。

住友化学が製造している素材は、医薬品や半導体材料、農薬など様々な産業に使用されています。セグメントも対象産業ごとに6つに分かれ、とにかく事業範囲が広いことがわかります。

では、一体どの事業で利益を出しているのでしょうか?

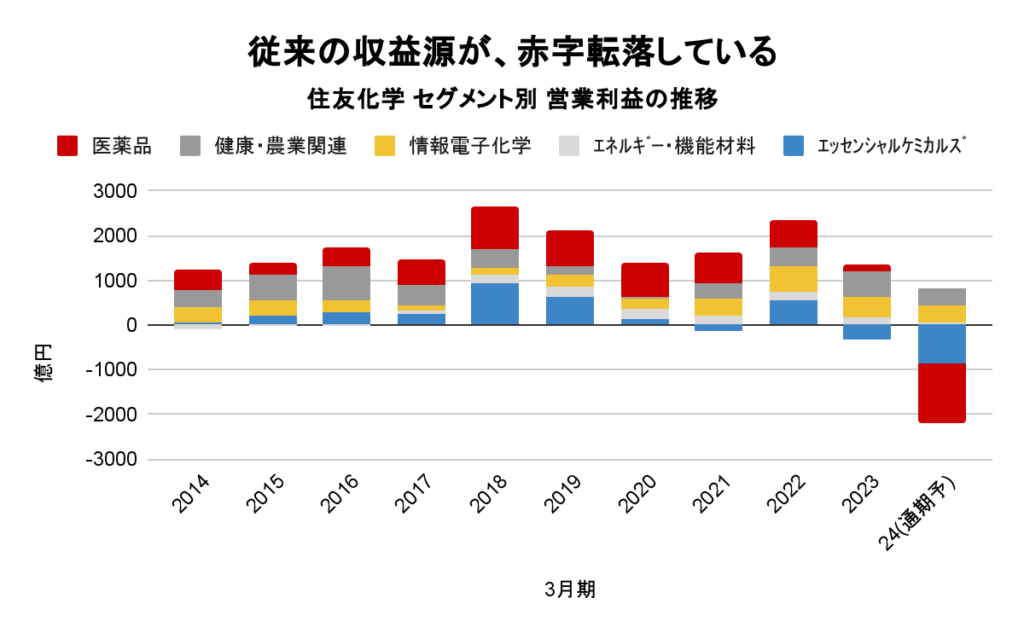

セグメントごとの利益推移を見てみましょう。

出典:各年度決算短信より作成

過去の推移を見てみると最大の収益源が医薬品事業であり、次にエッセンシャルケミカル事業や情報電子科学事業の利益が続きます。

しかし、24年通期予想では、収益源の医薬品事業とエッセンシャルケミカル事業が大きく赤字となっています。これが下方修正を引き起こしている原因と言えるでしょう。

下方修正の内容

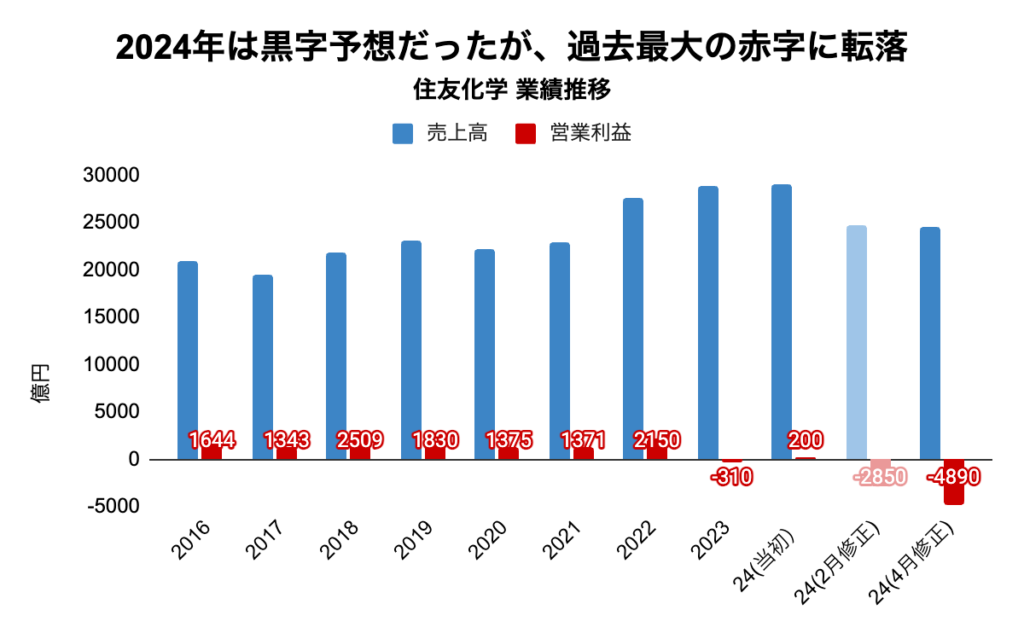

4月30日に住友化学が発表した下方修正の内容を解説します。

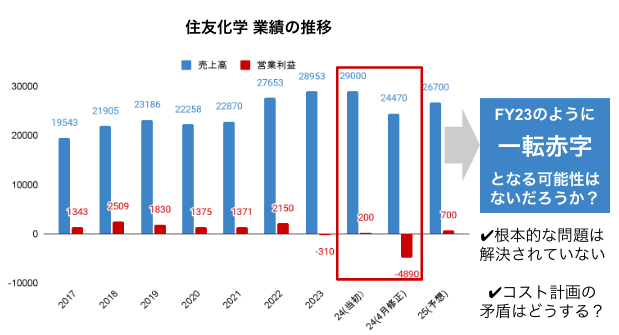

売上予想は当初2兆9,000億円だったものが2兆4,400億円へ修正(マイナス15%)、営業利益は200億円の黒字予想が、4,890億円の赤字転落となりました。

出典:各年度決算短信、IRニュースより作成

今回発表された下方修正の内容は、大きく2つです。

- 北米事業における医薬品マイフェンブリー(子宮筋腫・子宮内膜治療剤)の特許権の減損とのれんの減損、研究開発の中止などが関係し、合計1,808億円の減損

- エッセンシャルケミカル事業の需要の低迷による収益性の低下による400億円の特損・減損が発生

一言でまとめてしまうならば、

「医薬品事業とエッセンシャルケミカルズ事業の減損」です。

なぜ、この減損を行わなくてはいけないほどの状況になっているのでしょうか?

理由は大きく2つあります。

- 医薬品事業では収益源となる薬の独占販売期間が終了し、それに代わる医薬品が売れていないから

- エッセンシャルケミカルズ事業では中国における景気減速の影響と、サウジアラビアの子会社が不調だから

①について補足すると、住友化学(の子会社の住友ファーマ)にはラツーダという収益の柱となる医薬品がありましたが、特許切れと同時に売上が縮小。ラツーダに代わる医薬品(上記マイフェンブリーなど)も伸び悩んでいます。

②エッセンシャルケミカル事業では石油化科学製品を取り扱っていますが、中国の景気後退の悪影響を受けています。家電や電子機器など幅広い製品に使う合成樹脂や基礎化学品の需要が減退し、出荷数量が減少しているのです。

さらに、サウジアラビアの子会社(詳細は後ほど)の業績もイマイチです。

実はこの2つの下方修正の内容は、24年2月の3Q決算時に発表された下方修正の内容です。この時点では、まだのれんや特許権の減損は考慮されていないもので発表されていないものでした。

したがって今回は、前回見送られた減損を計上したものです。

(住友化学の前回の下方修正のより詳しい解説は以前の記事をご覧ください)

これが今回の下方修正の内容とその原因です。

2025年は黒字転換?

住友化学の通期決算発表は24年5月15日に行われる予定ですが、下方修正とともに、25年3月期の通期予想も発表されています。

売上高は2兆6,700億円(24年3月期から+約10%)、営業利益700億円(黒字転換)です。

私の正直な感想です。

「…マジ?」

どのような取り組みで黒字転換ができるのか、その中身を詳しくみてみましょう。

黒字化に向けた課題と矛盾

住友化学が黒字回復する理由は大きく3つあります。

- 医薬品事業の回復

- エッセンシャルケミカル事業の市況回復

- 農薬・半導体材料の拡販

やはり、注目すべきは下方修正の原因となった①医薬品事業の回復です。

医薬品事業の回復に向けて

- 販管費と研究開発費の合理化

- 基幹3製品の拡販

この2つに取り組むとしています。

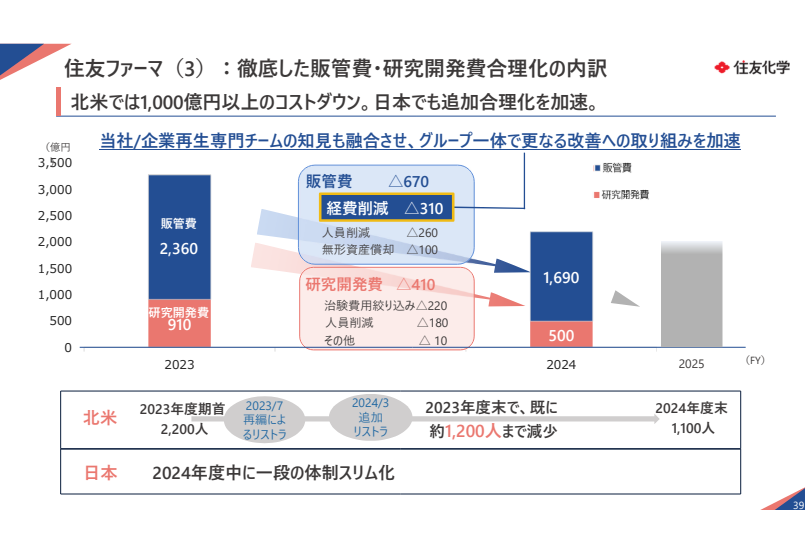

まず、販管費と研究開発費の合理化ですが

販管費は2,360億円から1,690億円へ670億円削減

研究開発費910億円から500億円へ410億円削減するとしています。

出典:経営戦略説明会

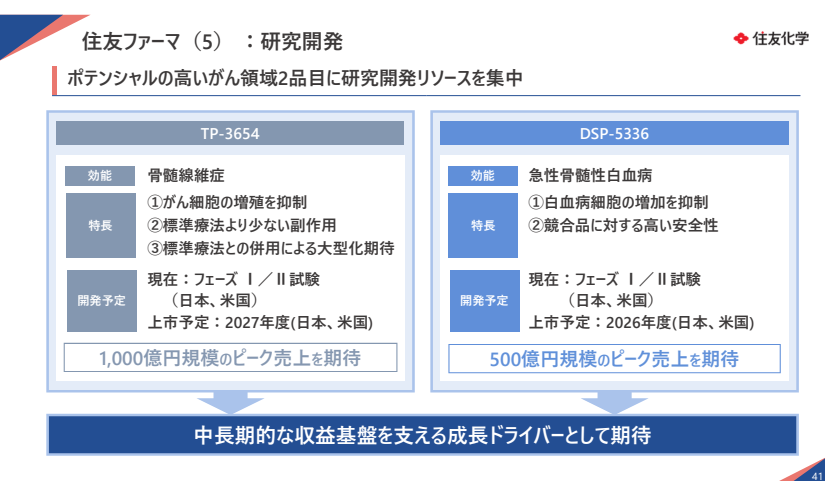

気になるのは研究開発費の絞り込みです。

2品目の研究開発にリソースを集中するようです。

出典:経営戦略説明会

医薬品における研究開発が「数打てば当たる」ではコストがいくらあっても足りません。

つまりリソース集中が悪いとは思いませんが、研究失敗のリスク分散ができないという側面もあります。

この状況から、この研究開発が失敗するとさらに状況が悪化する、と言えるでしょう。

また「経費削減などで販管費を抑制する」と述べていますが、反対に販管費が増加するトピックもあります。

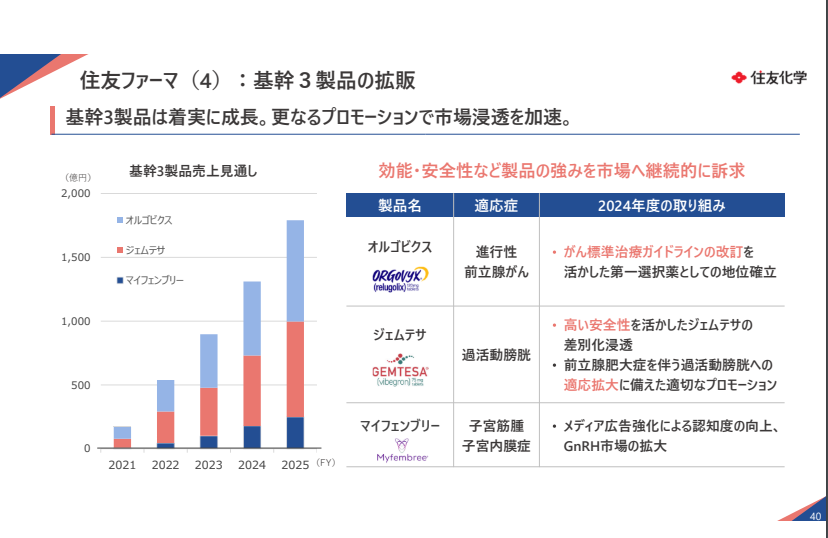

それが、基幹3製品の拡販です。

出典:経営戦略説明会

元はと言えば、住友化学が下方修正を繰り返す理由は、この基幹3製品が売れていないからです。これを拡販するためには、説明資料にもある通りプロモーションや広告宣伝の増強が必要です。

これを行いながら、販管費は2,360億円から1,690億円へ670億円削減する、と言うのは矛盾してるとも考えられます。

この戦略は「コストを削減しながら、売れてない商品をもっと売ります」です。

この販管費のコントロールと商品拡販については、非常に難しい舵取りが必要だと思います。

住友化学が黒字化に向けて行う3つのことのうち、医薬品について解説しましたが、

②エッセンシャルケミカル事業についても触れなくてはいけません。

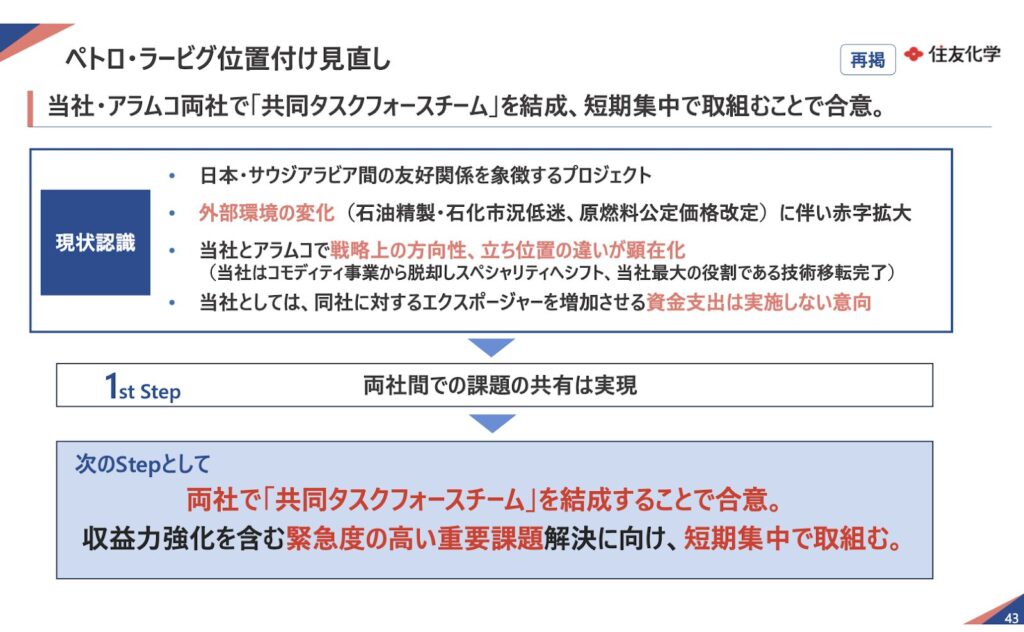

住友化学のエッセンシャルケミカル事業には、サウジアラビアの国営石油企業である、サウジアラムコと共同出資してできた会社である、ペトロ・ラービグ社という子会社があります。

このペトロ・ラービグ社は2009年から続く住友化学の肝いり事業ですが、収益に貢献しているとは言えません。そもそも石油化学事業は、ナフサ価格の変動や石化製品需要の変動によって業績が変動します。加えて本格稼働から設備トラブルが相次ぎ、安定した業績を出せていません。

このペトロ・ラービグ社についてサウジアラムコ社とタスクフォースチーム(迅速に解決すべき課題や問題の対応などで、臨時に短期間のみ結成・招集される集団のこと)を結成した、と発表しました。

出典:経営戦略説明会

しかしあくまでチームができた段階であり、具体的に何をするのか、この説明は弱いと感じます。

市況回復と言う外部環境の変化はポジティブですが、住友化学の根本的な問題を解決するにはまだ時間がかかりそうです。

まとめると、今回の黒字回復予想の中身を見ると、下方修正の原因となった根本的な要因を取り除けているとは考えづらいと思います。

24年3月期の決算のように、当初予想は黒字→下方修正で赤字、とならないことを祈るばかりです。

出典:各年度決算短信より作成

住友化学に投資するべき?

住友化学の株価推移を見てみましょう。

出典:株探

下方修正と25年3月期の決算予想が出た翌日の株価は、最大で前日比7%下落しました。

市場も今回の発表をネガティブに捉えているといえるでしょう。

住友化学の良いところは、収益貢献度は高くはありませんが半導体関連や農薬関連は比較的安定的な黒字事業であることだと思います。

一方で悪いところはラツーダに次ぐ医薬品を創薬できなかったこと、サウジアラビアのペトロ・ラービグ社の問題がある点です。

特にペトロ・ラービグ社の問題は今に始まったことではありません。過去にはこの不採算事業の経営判断を迫られる場面がありましたが、事業拡張の判断をしてきました。これが結果的にダメージを広げてている原因です。

事業ポートフォリオの観点でもやや問題があります。

一般的に市況に左右される石油化学事業を営む企業は、需要変動の影響が小さいヘルスケア関連の事業をもつことが多いのです。例えば三井化学がメガネレンズや歯科材料、旭化成が医療機関向け除細動器などを販売しています。

住友化学にとってのそれは、医薬品です。医薬品開発は当たれば大きいですが、現在のように外れれば、大きなコストとなります。

結果論ですが、石化製品や医薬品に投じてきた投資を半導体関連事業に投資すれば、現在のように様々な事業で炎上するような状況にはならなかったでしょう。

最後に私の所感ですが、黒字転換の予想とは言えその内容からは黒字化への道のりの険しさを感じます。

住友化学の半導体関連や農薬関連は比較的安定的な黒字事業ですから、ネガティブトピックだけではありません。しかし、主力の医薬品事業の赤字縮小のためにはコストを削減しながら売上を伸ばすタスクが与えられ、エッセンシャルケミカル事業の好転も外部環境頼みといった印象です。やはり、ネガティブ要因がポジティブ要因を上回ると思います。

何度も言いますが、下方修正の内容が改善する未来が見えづらいのです。

長期投資において重要なことは、その企業が中長期的に利益を上げられる体制であるか?です。短期投資をする方は投資対象とする方もいらっしゃるのかもしれませんが、長期的な視点では、利益が大きく伸びるイメージが持ちづらいと思います。

長期投資の観点では、住友化学の他にも投資すべき企業があるでしょう。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。