今回はその株主優待と配当の継続性、最新の決算分析を行います。

株主優待と株式分割の発表

まず一つ目のトピックとして、株式分割と株主優待の設定を解説します。

4月25日に発表された木の葉票は、個人投資家にとって大変嬉しい発表です。

株式分割は24年の9月30日を基準日として1株につき10株の割合を持って分割されます。

24年10月1日以降は(24年5月現在の基準であれば)1株が約190円。単元で購入しても20,000円以下で購入できるようになります。

そして株主優待はソフトバンク株を1年以上かつ、100株以上保有すれば、1,000円分のPayPayポイントが付与されるというものです。

この優待の初回は2025年3月31日から2026年3月31日の1年間保有した場合ですから、少し先の話ですが、24年5月現在の基準で株式分割されたのちに株主優待を受け取れば投資額に対する優待の利回りを計算すると、優待利回りは約5.2%です。100株を保有した場合の配当と合わせた「総合利回り」は約9.8%にもなります。

ちなみに200株持っていた場合でも、条件はあくまで「100株以上保有」ですから、100株以上であれば持っている株数に関わらず、受け取る優待はPayPayポイント1,000円分です。

株主優待の継続性

問題はこの株主優待が継続するかどうかですが、私は継続する可能性が高いと考えます。

なぜならば、ソフトバンクの一つの狙いとして、PayPayを含むファイナンス事業の黒字化を狙っているものと考えられます。

すでに6,000万人を超えるユーザーを獲得していますが、株主優待と株式分割をフックにPayPayユーザー数をさらに確保したい狙いです。なぜユーザ数を増やしたいかというと

- 優待や各種プロモーションでPayPayユーザーの獲得

- PayPayポイント付与率アップ理由でクレジットカードを増加

- クレジットカード利用者の一部の人は借入を行う可能性が高く金利収入につながる

- (あるいは、PayPayポイント付与率アップのために携帯なども利用してもらう)

このように金融ビジネスの確立のためにペイペイのプラットフォームは非常に重要です。

その点今回の株主優待は①に該当するため、中長期的な戦略を考えるとこの優待は続く可能性が高いと考えます。

また新NISA関連で新しい個人投資家が増えることも想像できます。そういった若い投資家の指示を受けるためにも株式分割と株主優待の設定を行ったとみられます。現在の投資家のボリュームゾーンである50代以上の投資家に加え、次の世代を担う若い層を獲得し、中長期的に離れない株主を獲得していく狙いがあるのかもしれません。

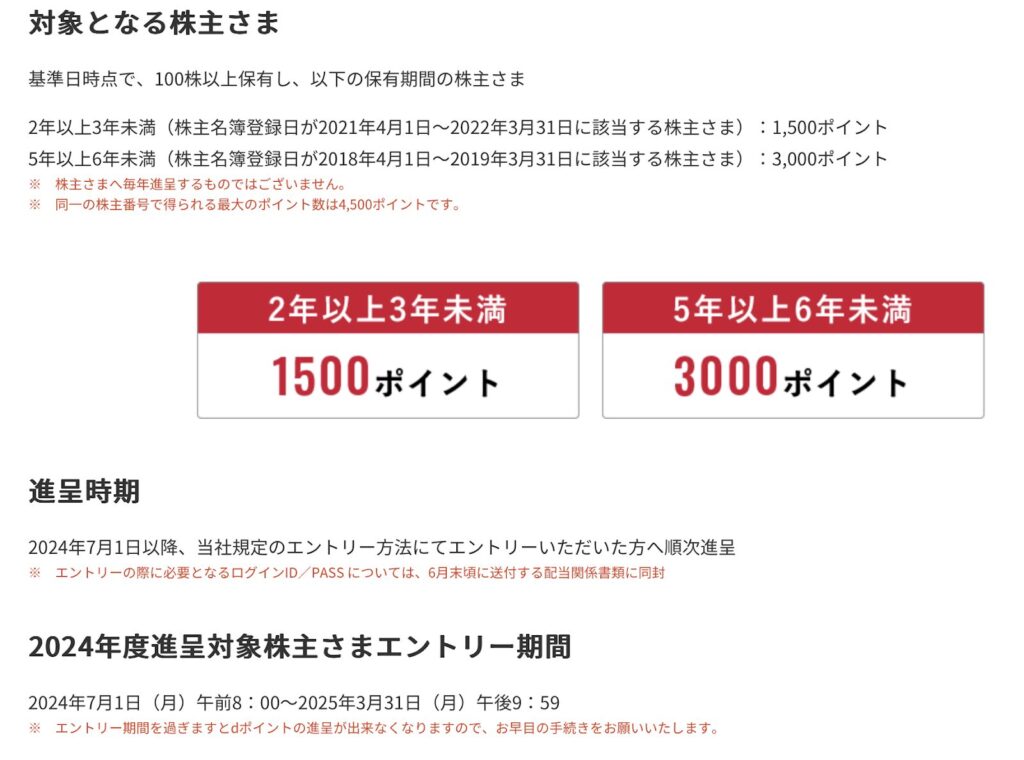

NTTとどっちが良い?

また、株式分割+株主優待という戦略はNTTも行っています。

すでにNTTの1株の値段は1:25で分割されており24年5月現在の1株の値段は170円前後です。NTTのグループポイントであるdポイントの付与ですが、やや基準となる時間軸が長いという特徴があります。

2年以上3年未満保有の場合1,500ポイント、5年以上6年未満の場合3,000ポイント付与されます。

出展:NTT

すでにNTTに投資している人は最短で24年の7月からポイントを受け取れます。

しかし今から投資した場合、NTTの保有期間の計算上、27年3月以降です。一方でソフトバンクは26年3月31日ですから、優待ポイントを受け取るタイミングが早いのはソフトバンクです。

また、NTTの優待は、あくまで2年以上3年未満保有のタイミングと、5年以上6年未満の2回のタイミングで分配されるため、5年間保有すると4500ポイント獲得するのに対し、ソフトバンクは26年から毎年1,000ポイント獲得できます。

より長い目線で見れば、現時点で優待のお得感があるのはソフトバンクの方かもしれません。

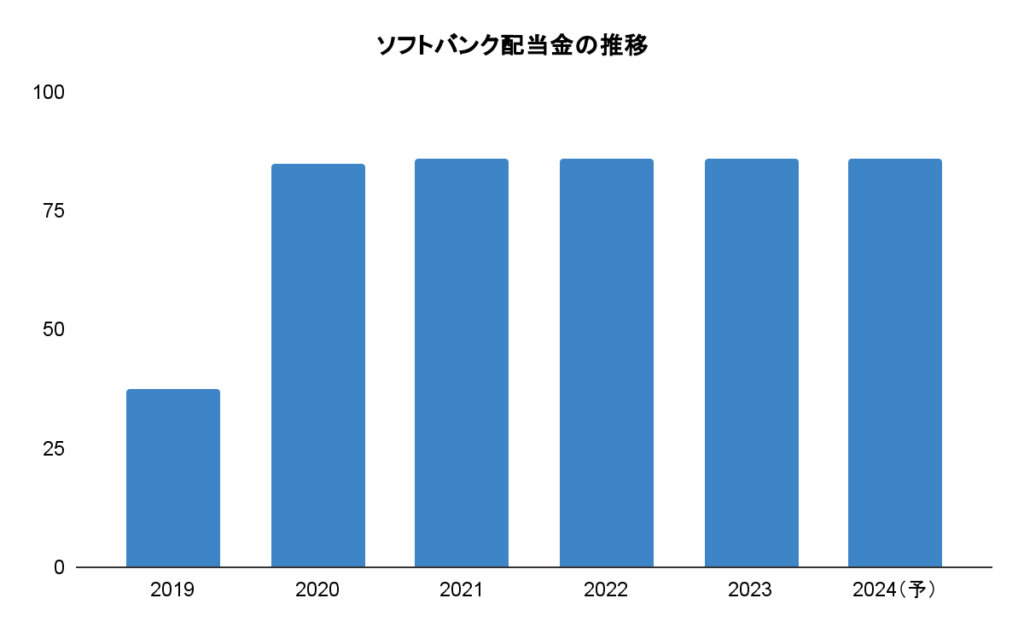

配当金の継続性は?

ソフトバンクの魅力として、積極的な配当金という特徴があります。

24年5月現在の配当利回りは約4.6%です。

配当金は年2回(中間配当12月と期末配当6月)に受け取ることができます。

出展:マネックス証券より作成

この配当金は続くのか?という視点が非常に重要になります。

携帯事業の月額料金などの安定収入があることや、配当金が親会社の投資会社であるソフトバンクグループにとっても貴重な収益源であることを考えると、継続する可能性が高いと考えます。

しかし自社株の償却額を含めた総還元性向は95%です。

これまで減配せずに配当金を維持していますが、ここから先の増配や自社株の還元は利益成長次第と言えるでしょう。

その利益成長を考える上で、ここからはソフトバンクの事業内容を見てみましょう。

安定した収益基盤

ソフトバンクは携帯電話事業を営む通信・ICTソリューション企業です。

日本でも有数の通信キャリア事業を展開しています。子会社には 「LINEヤフー」や「PayPay」などを有しています。

同社の事業は大きく5つに分かれています。

- コンシューマ事業:国内の個人顧客にモバイルサービス「SoftBank」「Y!mobile」「LINEMO」を提供。月額基本使用料・通信料収入・手数料収入などが収入源

- メディア・EC事業:子会社のZホールディングス傘下にLINEヤフー、ZOZOTOWNなどが含まれる。Yahoo!とLINEの広告収入やZOZOやヤフオクの各種手数料収入が主な収入源

- エンタープライズ事業:法人顧客にモバイルサービスを提供。携帯端末レンタル利用料・固定通信サービス・ソリューション等の収入からなる

- ファイナンス事業:PayPayなどの電子決済サービスの開発・提供。クレジットカード、カードローンなどの手数料収入

- ディストリビューション事業:法人向けソリューションや個人向けモバイル周辺機器、IoTプロダクト等の提供

主要事業はコンシューマ事業(携帯事業と言い換え)です。

携帯事業では最新のスマホや大容量利用を目的とした高付加価値のSoftbankブランド・低価格でライトユーザー向けのサービスを提供するY!mobileブランド・ライン使い放題でオンラインで手続きが完了するLINEMOブランドがあります。

ソフトバンクユーザーはPayPayのポイント特典を受けられる、Yahoo!の有料プランを利用できるなど、グループ全体でシナジーがあるサービスを提供しています。

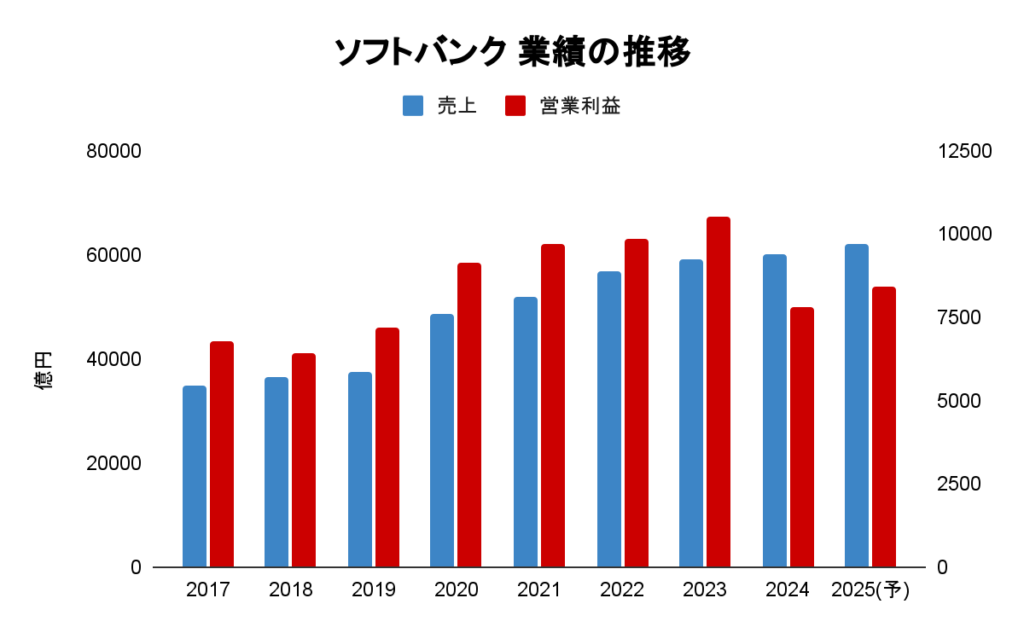

業績は2018年に旧東証1部へ上場した後、安定感のある堅調な業績です。

出典:各年度有価証券報告書より作成

24年は、PayPay買収に伴う損失計上によって減益決算でしたが、25年は通信売上と端末売り上げの増加に加え、端末販売手数料の減少などによって増益予想となりました。

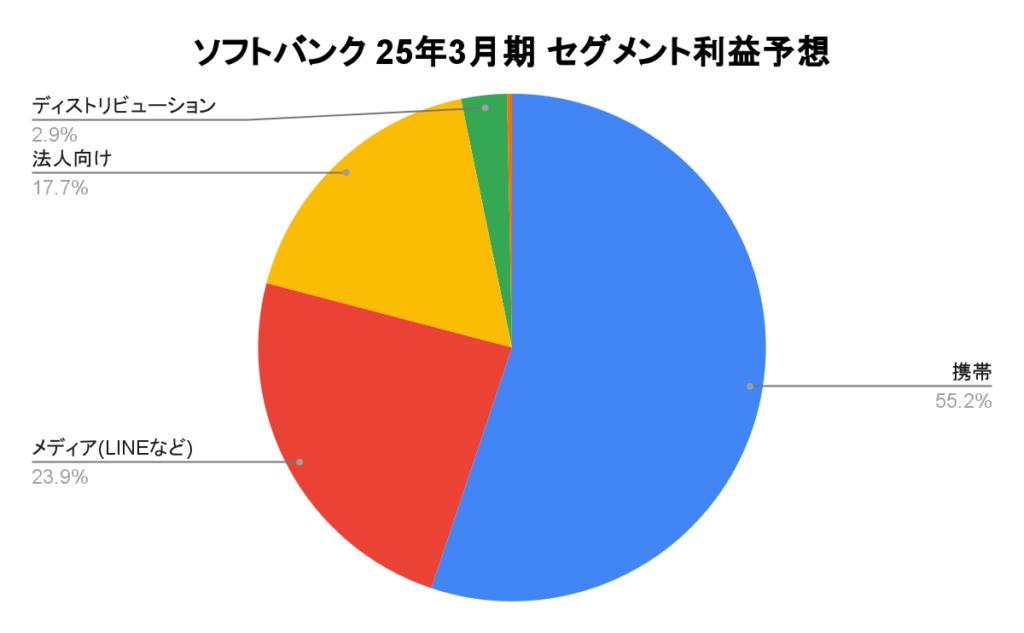

25年3月期のセグメント別の利益予想を見てみると、携帯事業やLINE・ZOZOなどのメディア事業の割合が高いことが分かります。また、また、株主優待と関係があるペイペイを含むファイナンス事業の黒字転換予想が発表されました。

出典:決算短信より作成

つまり、ソフトバンクは月額基本使用料などの安定収益が堅調な収益を支えているのです。

25年の業績の見通しを見てみると、ペイペイ事業の買収によって、過去最高益とはなりませんでしたが、今後の成長ドライバーとなる一つでしょう。

投資リスクは?

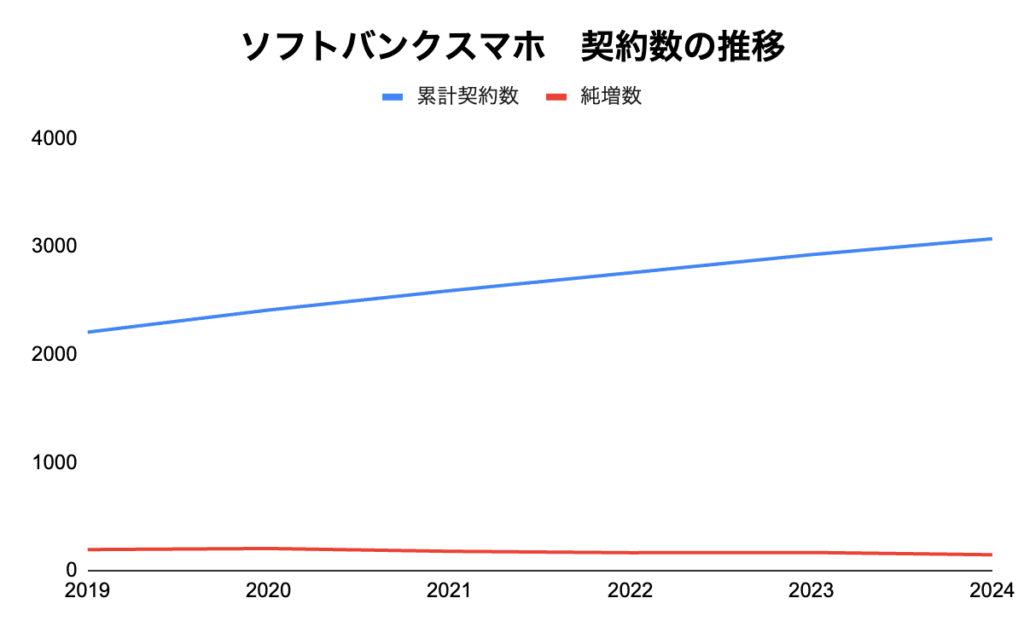

ソフトバンクの投資のリスクとして挙げられるのは、モバイルサービスの純増数(今期累計契約数ー前年累計契約数)の鈍化です。つまり、国内のスマホ普及については一服感があるということです。

出典:決算短信

それでも純増数がプラスである理由は法人向けの強化や、割安プラン台頭によるスマホ2台持ちなどが普及しつつあるためでしょう。モバイル通信料がストック収益であるとはいえ携帯料金引き下げの圧力を考えると、モバイルサービスの純増は成長のためのポイントです。

それが難しいのであれば、ソフトバンクの周辺事業であるブロードバンド契約、でんきサービス、PayPayのような決済サービスなどとの連携を深める高付加価値化の戦略が取られるでしょう。

先に述べた株主優待のようにPayPayからソフトバンクユーザーへ、ソフトバンクユーザーがPayPay利用者に、というように両サービスのシナジーを高めることで、自社の成長に繋げる狙いです。

また、借入が多い財務体質であることも抑えておくべきでしょう。

有利子負債が返済義務のない自己資本の何倍に当たるかを示す数値であるDEレシオを比べてみると、ソフトバンクは1.7倍、NTTは0.9倍、KDDIは0.2倍です。

一般的には1倍前後が良いとされる中で、ソフトバンクの借入は一般論・競合他社のどちらに対しても高い、借入金が多いという特徴があります。

この状況に対して、金利上昇の悪影響を受ける可能性があります。

同社の借り入れの9割が固定金利であるとはいえ、競合他社に比べて金利支払いのリスクが高いことは認識しておくべきです。

投資するべき?

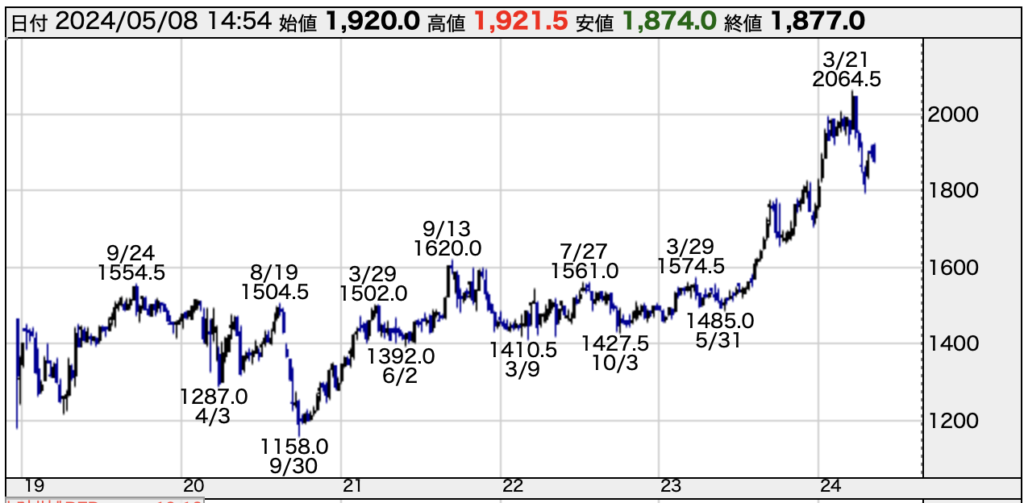

出典:株探

23年の後半から株価が上昇しています。

決算を受けて、PERは19倍から17.7倍になりました。

まずは株主還元の観点から考えます。

株主優待と配当金を含めた総還元利回りは約10%です。

今から投資する場合、NTTよりもソフトバンクの方が早く株主還元を受けれるというメリットもあります。

業績については、過去最高の利益水準とはなりませんが、携帯が順調に成長している様子が分かります。問題はこの成長がいつまで続くか?(純増数の鈍化)ですが、代わりにPayPay含むファイナンス事業の黒字化という嬉しいトピックもありました。

これら一連の分析を考えると、配当金や株主還元に期待して投資する、というのもアリだと思います。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

良くわかりました。勉強になります!

ありがとうございます!ぜひ他の記事もご覧になってください!