ソシオネクストは半導体関連の銘柄ですが、ここのところ株価が上昇していて、期待が高まっていたことがうかがえます。

しかし、決算の内容があまり投資家ウケの良いものではなかったように思われます。

なぜそう言えるのか、解説して参ります。

好決算なのに投資家が離れるワケ

これがソシオネクストの2024年3月期の決算です。

出典:ソシオネクスト決算概要

売上高は直近で上方修正された業績予想の2,170億円をさらに上回る2,212億円で、かなり良い決算となっています。

利益も前年度に比べて63.6%増の255億円となっています。

既に上方修正されたものを上回る好決算だったといえます。

2023年度の決算は間違いなく良かったのですが、投資家は実は別のところに注目しています。

株式投資において重要なのは常に”未来”のことです。

決算は過去のものでしかなく、忘れるべきものとさえ言えます。

投資家は常に先のことを見ていて、特に期末の決算では、翌年度の業績予想(現在進行中の期間)が最も注目されるところです。

出典:ソシオネクスト決算概要

これがその業績予想となりますが、売上高が2,000億円で、2023年度に比べて9.6%のマイナス、営業利益は270億円で24%のマイナスとなっています。

つまり、減収減益予想であり、端的に言えば良くない内容です。

ある意味で救いなのは、こうなることがある程度分かっていたことです。

なぜなら、ソシオネクストのビジネスモデルはかなり業績が予想しやすいものだからです。

ソシオネクストは、お客さんである企業と協力して、その企業が作る商品に乗せる半導体を開発します。

半導体の細かい設計は専門家でなければできないもので、ソシオネクストはその専門家になります。

開発を行い、製品化はファウンドリーと呼ばれる企業に委託します。

そして最終的に商品が売り出されたらその売上に応じてソシオネクストにもお金が入ってくるというビジネスモデルです。

よって、顧客企業との商談が決まった時点である程度将来の売上の目安が立てられるということになります。

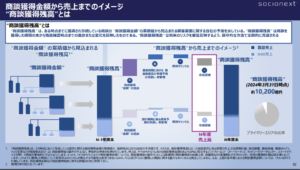

出典:ソシオネクスト決算概要

もちろん確実なものではありませんが、過去の傾向などを踏まえるとある程度分かるものとなっています。

商談獲得残高が積み上がっていって、実際に製品化されて売り出された時に売上となります。

その残高が現在約1兆円あって、そのうちの2,000億円が来年の決算で売上となる予想です。

2023年度には業績の上方修正が加えられていましたが、その要因として挙げられるのが、特需による売上です。

出典:ソシオネクスト決算概要

2022年第4四半期から2023年第2四半期にかけて特需があり、業績が嵩上げされていたという側面がありました。

しかし、この特需は2023年第3・第4四半期には剥落していて、前年度の同四半期よりも売上が下がってしまっています。

2023年第3四半期の決算の時点で売上が落ちてくることは予測できていて、しばらくは停滞局面が続くのではないかというのがソシオネクストの状況です。

出典:Google

株価を見てみますと、1年くらい前に大きく上がった局面がありました。

そこからはさすがに下がってきていましたが、2024年に入ってから大きく上がり、年初からすると50%以上上昇していました。

これはソシオネクストに対する高い期待の表れとも言えると思います。

業績予想の上方修正もありましたが、これは先述の特需が前倒しでやって来たこともありますし、もう一つは為替によるものが考えられます。

海外の売上が7~8割あるので、円安がプラスに働いているところもあります。

しかし、実際の売上は今後萎んでくるでしょうし、それは決算を見ていれば分かっていたことです。

生成AI関連?

ではなぜここまで株価が上がってきたのでしょうか。

考えられることは、ソシオネクストが生成AI関連の銘柄だと思われていたのではないかということです。

生成AIの技術の中で、半導体は非常にコアで重要なもので、確かにソシオネクストは生成AIを動かすためのデータセンターに使われる半導体を設計・製造していたりします。

ただ、直接的に生成AIに使われる半導体はNVIDIAのGPUということになりますし、ソシオネクストは半導体が使われる製品に対して全方位外交を行っています。

出典:ソシオネクスト決算概要

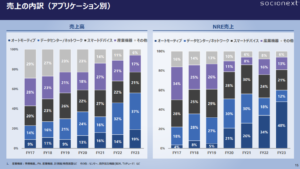

直近では「データセンター/ネットワーク」の売上が大きくなっていて、もしかしたら生成AI関連も含まれているかもしれません。

特需もここから生まれていたと見られます。

しかし、将来の業績を予想する上で見るべきなのは「NRE売上」の方です。

NRE売上とは…

開発費用として、売上が立つ前に受け取るお金のこと。

NRE売上が立ったということは、その商談が進んでいるということであり、将来的にはこのNRE売上にかなり近い割合で売上高に反映されるということです。

直近のNRE売上を見ると、増えているのが「オートモーティブ」(自動車関連)の需要です。

2023年度のNRE売上では約半分が自動車関連となっています。

つまり、今後のソシオネクストの売上は、データセンターよりも自動車関連の割合が大きくなるということです。

ソシオネクストは生成AIの影響を直接的に受けているかというと必ずしもそうは言えないわけです。

出典:ソシオネクスト決算概要

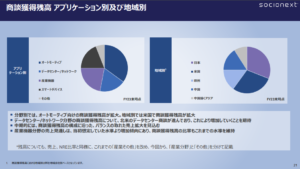

商談の残高を見ると、オートモーティブの割合がおよそ3分の1となっていて、4分の1くらいが産業機器、データセンター/ネットワークはさらに少ない割合となっています。

おそらく、自動運転に使われる半導体を開発しているものと見られ、今後、自動運転車や電気自動車の需要が大きくなるとしたらソシオネクストの存在感も増してくると思われます。

ただ、開発には2~3年という長い時間がかかるので、目先の商談の状況を考えると、急に業績が伸びてくるとは考えにくいでしょう。

実際にソシオネクスト自身も決算説明資料の中で、2024年、2025年は横ばい・弱含みとなると言っています。

伸びるとしたら2026年度以降ということになります。

しばらくは苦しい

今回の決算の内容を受けて株価はどう動くでしょうか。

2026年には売上が伸びそうだと分かっていても、足元の業績が良くないと投資家は離れていってしまうところがあります。

特にソシオネクストは直近で大きく上がってきた銘柄なので、短期(短気)の投資家が多く入ってきていると見られます。

こういった投資家は足元の業績が良くないとすぐに離れていってしまいます。

よって、実際に横ばいの業績が続くのだとしたら、ソシオネクストの株価はしばらく苦しい状況が続くのではないかというのが私の見方です。

もっとも、ソシオネクストは業績予想をかなり保守的に出す傾向があり、直近でも業績予想の上方修正があったように、今期も上方修正が入る可能性も十分にあります。

為替も1ドル=130円を見込んだ予想となっていて、現在は1ドル=150円を超えているので、それだけでもプラスに振れる要因になり得ます。

ただ、大枠ではしばらく苦しい状況が続くかと思われます。

PERは約40倍と高い数字となっていて、期待が高い分、成長が横ばいだと40倍のPERを支えることは難しいので、しばらくは苦しい局面になると思われます。

企業としては優良。今は”耐え時”か

しかし、ソシオネクストが悪い企業だということではありません。

非常に高い技術を持っていて、あるべき方向に向かっている会社だと思います。

財務状況も健全です。

今の段階で言うと、例えばオートモーティブがうまくいくとすれば、少し先の話ではありますが、成長も見込めると思います。

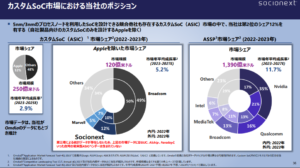

強いて懸念点を挙げるとすれば、ニッチな事業であるという点です。

自社で半導体が作れない会社がソシオネクストに発注することになるので、例えば自動車会社が半導体も自社開発できるようになってしまうとソシオネクストが不要となってしまいます。

例えばAppleはiPhoneやMacBookに搭載する半導体を自社開発しています。

出典:ソシオネクスト決算概要

市場シェアは半分がAppleとなっていて、Apple以外の部分の約半分をBroadcomが占めていて、ソシオネクストは12%という状況です。

ニッチということは避けられないところですが、隙間をついているということもできます。

ソシオネクストを保有している人にとっては苦しい局面が続きますが、一方で耐え時だとも思えます。

長期投資を行っていると、必ずこういった苦しい状況が訪れます。

大事なことはそこで諦めないことです。

一度売るとしても、持ち続けるとしても、大きく下がった時に買えるかどうかが重要となります。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す