今回はエムスリーについてです。

エムスリーの株価はこの2~3年株価が下がり続けています。

かたや数年前は、日本ではまれに見る成長企業ということで大きく取り沙汰されていました。

その企業がなぜ今、株価としては悲惨な状況となっているのか考えてみたいと思います。

下がり続ける株価

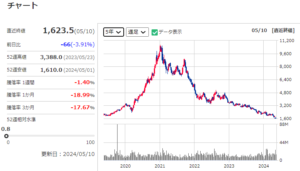

まずはエムスリーの過去5年のチャートを見てみましょう。

出典:マネックス証券

2020年のコロナ禍でDXが叫ばれる中で、医師向けのオンラインプラットフォームの評価が上がり、業績も伴って株価も大きく伸びてきました。

一時は1万円にも到達しました。

しかしそこから株価はズルズル下がり、ほとんど反発することなく今や1,600円というところまで下がっています。

なぜここまで下がるのでしょうか。

一つの理由として、上がりすぎたということは挙げられると思います。

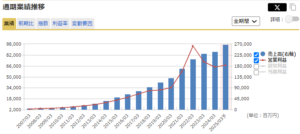

出典:マネックス証券

PERの推移を見ると、一時期業績予想を出していなかったのでグラフ(赤線)が切れていますが、業績予想を取り下げる直前でPER125倍という数字となっています。

平均的なPERが15倍と言われていますから、いくら成長企業といっても125倍は高すぎるということです。

それだけ期待が大きかったということですが、このPERで手を出すのは難しいです。

成長企業であればPER40倍や30倍でも妥当と言える数字ですが、株価の下落はそこで止まらずに、直近ではPER25倍というところまで下がっていて、もはや成長企業のバリュエーションとは言えない数字となっています。

エムスリーは成長企業か?

エムスリーは成長企業ではなくなってしまったのでしょうか。

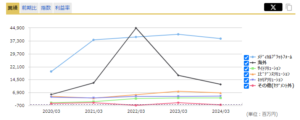

出典:マネックス証券

これが業績の推移です。

営業利益(赤線)を見ると、コロナ禍(2020年3月期)までは順調に伸びていき、2020年3月期から2022年3月期までは株価と同じように大きく伸び、3倍近くにもなっています。

ところがそこから営業利益が下がり、(2022年3月期には一時的な利益が含まれているため)実質的には2022年3月期から2025年3月期の予想まで横ばいとなっています。

このように利益が横ばいの企業に成長企業としての評価は与えられないというところは正直あります。

株価が上がってきて期待値が高まっていたところで急に成長が止まったわけですから、高まったPERが一気に下がるということになります。

業績が落ちたわけではありませんが、PERが125倍と高すぎたために落ち方も大きかったということです。

ではなぜ利益が停滞しているのでしょうか。

一つはコロナ特需の終了があると思います。

コロナ禍では、ワクチンの接種や薬の導入のためにエムスリーのサイトや治験の情報が活躍し、業績も上がりました。

しかし、その需要は既に剥落している状況です。

このコロナ特需で利益が急に上がったところを均すと、緩やかに成長していると考えることもできます。

もう一つの要因としては、海外の減益があります。

エムスリーは実は海外にも展開しています。

出典:マネックス証券

2022年3月期は先述の一時的な特殊事情で大きく利益が上がったのですが、その前と比べても2024年3月期は減益になっています。

これは北米の治験事業などの減益で、買収した企業ののれんの減損となっています。

これらのことから海外の利益がマイナスに沈んでいました。

利益が停滞することは一時的にはあり得ることですが、長期的に考えた時に、そもそもエムスリーに成長性はあるのかという疑問が生じます。

海外で減益になったといっても、海外の利益は全体の2割にも達しておらず、8割以上は国内の利益です。

医師向けのプラットフォームなので、医師にエムスリーのプラットフォームを使ってもらうことが重要となるのですが、国内において、エムスリーのシェアは9割を超えています。

これは強さの証明でもありますが、逆に言えば伸びしろが小さいということにもなります。

DXの流れなどによってじわじわとは伸びていくかもしれませんが、急に伸びるようなものではなくなってきているわけです。

M&Aの難しさ

そうなると、成長を求めようとしたら海外に行くしかありません。

どのように海外進出するかというと、M&Aです。

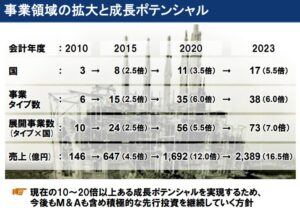

出典:エムスリー 説明資料

元々、「MR君」という、医師と製薬会社をつなぐシステムを、医師と製薬会社の両方に売り込むことで成長してきました。

そこから医療関係の様々な方面に事業を拡大してきました。(事業タイプ数)

それを日本だけでなく世界に拡大することで、【事業タイプ数×国】という形で事業が大きくなる戦略を描いています。

方法としてはやはりM&Aで、自社で直接進出するのではなく海外の企業を買収することで、速いスピードで海外進出しようとしています。

ただ、この成長戦略が簡単にいくかどうかは疑問です。

M&Aは非常に難しいものだからです。

PMI

M&Aが難しさの一つが、買収した後にうまく経営できないと利益が出ないことです。

エムスリーはコンサル会社のマッキンゼー出身の谷村社長がソニーの子会社として始めた事業です。

それがうまくいってここまで伸びてきました。

谷村社長やその周辺を固めるマッキンゼー出身の方々が非常に優秀で、彼らが描いた戦略で成長してきました。

そこまでは良かったのですが、買収後のポスト・マージャー・インテグレーション(PMI)が、これまでのようにロジックだけで考えてうまくいくかというと、そう簡単ではないと思います。

買収ということは、企業を買って、そこで働いている人たちに動いてもらわななければならないということで、買収企業にはエムスリーから優秀な人材を送り込んで経営することになります。

ただ、そこまでうまく経営できる人材が今のエムスリーにいるのかというところがあります。

どの子会社にも谷村氏が行けるのだとしたらうまくいくかもしれませんが、それほど優秀な人材はそういるものではありませんし、優秀であればもっと大企業に勤めているかもしれません。

買収価格が高すぎる

エムスリーは調子が良かった時にどんどんお金が入ってきたのでそのお金を使ってM&Aしました。

しかし、エムスリーの調子が良かったコロナ禍は、エムスリー以外の医療関係の企業も調子が良かったのではないかと思われます。

買収される側の企業も調子が良かったということは、買収価格の基準となる利益も高いということで、結果的に買収価格が実力以上に高くなっていた可能性があるということです。

その結果、エムスリーは今のれんの金額が1,500億円ほどあり、これはエムスリーの純資産の半分近くにもなる金額です。

エムスリーはキャッシュが豊富にあるので、財務的に危ないということはないですが、一方で高値掴みであったり、PMIの能力を無視したM&Aで成長を求めすぎているのではないかと私は感じています。

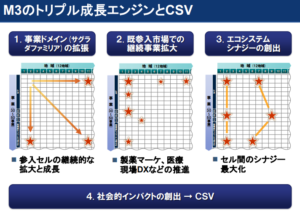

サグラダファミリア?

難しい買収をしているのではないかと感じられる点がエムスリーの決算資料にあります。

出典:エムスリー 説明資料

事業ドメインの拡大を自ら”サグラダファミリア”と称していて、ものすごい数の会社を買収し続けて図体は大きくなっています。

図体が大きくなったにもかかわらず、買収した会社に見合う利益を生んでいるかというと必ずしもそうではない状況です。

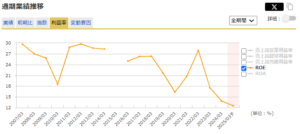

出典:マネックス証券

ROEの推移を見ると、元々はROEが30%ほどある、資本収益性の高い会社でした。

しかし近年は大きく下がってきていて、直近では実績で13.83%、予想で12.50%と並の企業の水準で、成長企業とは言えない数字です。

このことから、エムスリーは野放図的な拡大をしているのではないかという見方ができます。

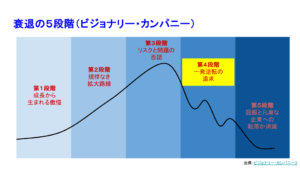

エムスリーはこの「衰退の5段階」の第2段階にあるのではないかと感じられます。

分からない企業に投資はできない

短期間ですごく多くの企業を買収しているので、目が届かなくなっているのではないかとも思えます。

本来なら損を計上しなければならないような企業が見過ごされている懸念もあり、多くの投資家や機関投資家もそれを懸念しているかもしれません

エムスリーの説明としては、まだ買収したばかりだから利益が出ていないだけで、今後経営を改善して買収した企業が利益を出すようになればROEも上がってくるということになるかもしれませんが、果たして本当にうまく経営できるのかは注視していく必要があります。

株価がここまで下がり続ける要因として、情報が少なすぎることがあると私は思っています。

エムスリーが出している情報は、一般的な決算短信や有価証券報告書、決算説明資料といったもので、機関投資家向けに説明会は行っているということですが、たくさんの企業を買収しているにしては情報量が少ないと感じられます。

例えばMR君でどのくらいの売上があるのか、あるいは製薬会社からどれくらいの売上があるのか、という情報が開示されておらず、疑心暗鬼を生んでいるように思えます。

谷村社長が表立って説明している様子も見られず、上場企業としてこれで良いのか疑問です。

エムスリーとしては自社の成長戦略を貫くことしかできませんが、一方で、概念的な説明ばかりで具体的な話が見えてこないことが、エムスリーの株価が反発しない大きな要因になっているのではないかと思います。

ぜひ具体的な説明を行ってほしいと思います。

エムスリーに聞きたいことありませんか?

あなたが投資家としてエムスリーに聞いてみたいことをこちらのフォームまでお寄せください!

つばめ投資顧問が取りまとめて、エムスリーに問い合わせます。

エムスリーより回答がありましたらまたご報告いたします!

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す