スクエニの厳しい現状

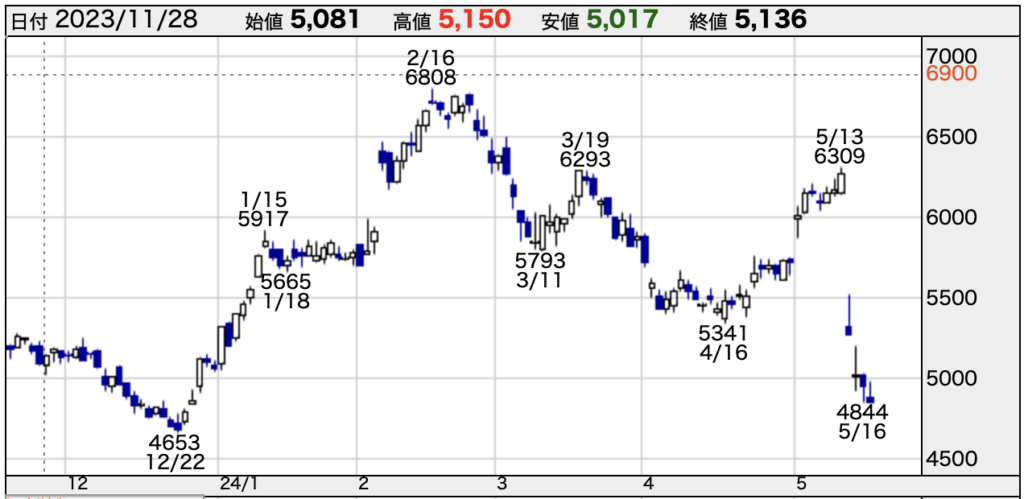

スクエニの株価が暴落しています。

出典:株探

決算直後に一時ストップ安。決算から数日経った現在も、決算前から約25%下落した水準です。

スクエニに何が起こっているのでしょうか?

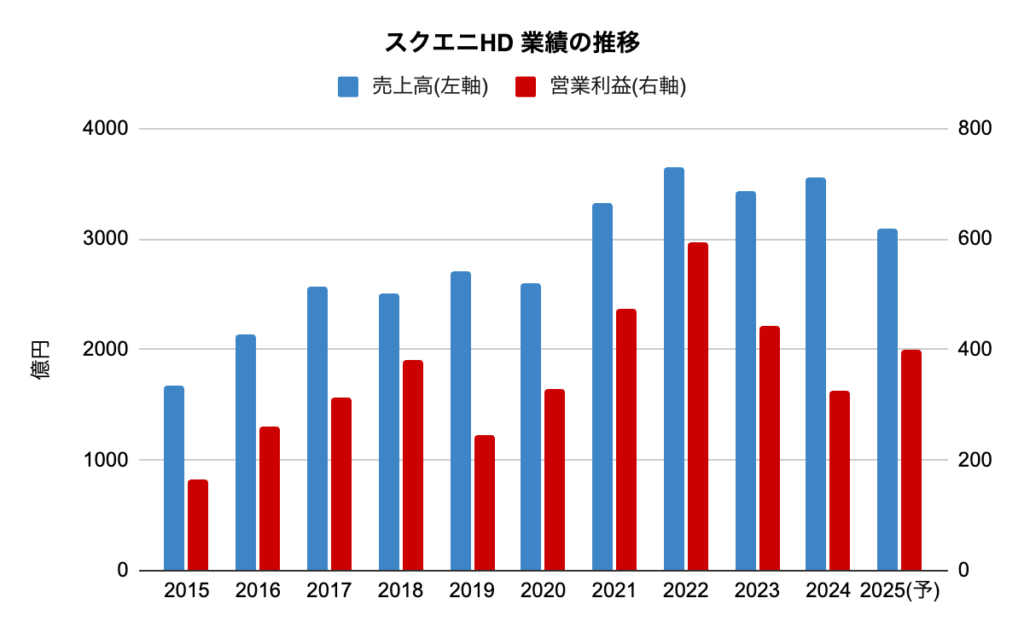

まずは業績の推移を見てみましょう。

出典:決算短信より作成

売上、営業利益ともに伸び悩んでいることがわかります。

2020~2022年のコロナ禍においては右肩上がりですが、その後失速。今期2025年は営業利益はやや回復しているものの、売上は減少する予想です。

次は事業の中身と提供しているコンテンツを見てみましょう。

スクエニは大きく4つの事業を展開しています。

デジタルエンタテイメント

出典:企業HP

家庭用ゲーム機(携帯ゲーム機を含む。)、PC、スマートフォン向けなどのデジタルコンテンツを提供

アミューズメント

Screenshot

出典:企業HP

アミューズメント施設の運営、アミューズメント施設向けのアミューズメント機器の販売、レンタルを行う

出版

Screenshot

出典:企業HP

コミック雑誌、コミック単行本、ゲーム関連書籍等の出版、許諾等を行う。

ライツ・プロパティ等

出典:企業HP

自社IPの二次的著作物の企画・制作・販売・ライセンス許諾等

スクエニのヒット作、強力なIPといえば、なんといってもドラゴンクエスト、ファイナルファンタジーなどです。23年度は薬屋のひとりごとがヒットするといったこともありました。

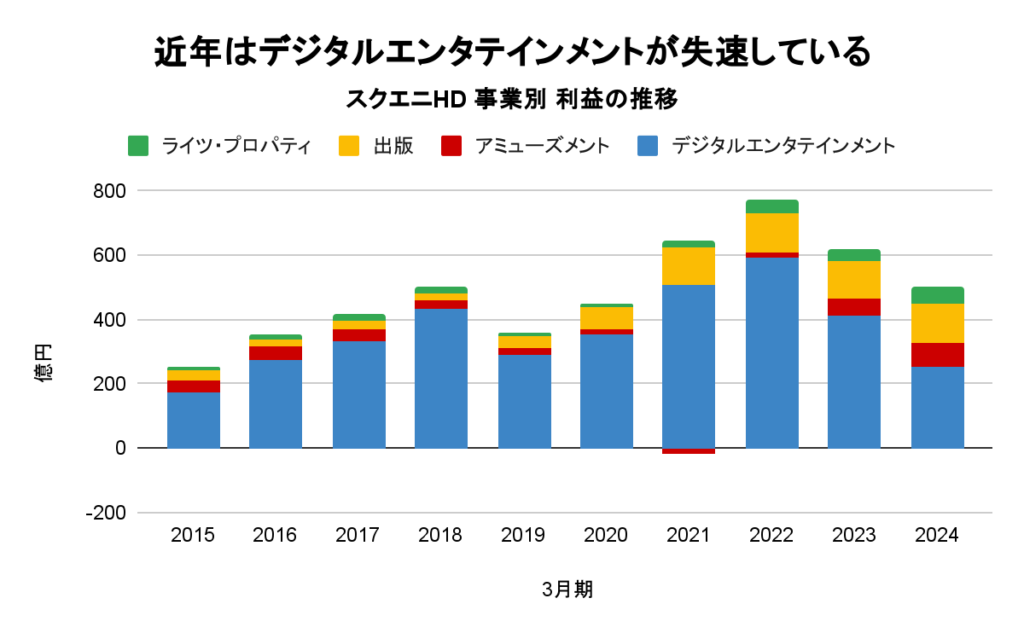

事業別の利益推移を見てみましょう。主力のデジタルエンタテイメント事業の利益減少が目立ちます。

出典:決算短信

この利益減少について、24年3月期の決算は販管費や研究開発のコスト増加が響き減益となりました。さらに、一部ゲームの開発を取りやめたことによる廃棄損、221億円の特別損失を計上しています。

つまり、主力のゲーム事業が苦戦していることが大きな問題と言えるでしょう

鳥山氏の逝去 ドラクエの開発は進んでいる?

では、この開発を取りやめたゲームとは何でしょうか?スクエニはそれを公開していません。

しかし、X上では目玉タイトルであるドラクエ12の開発が中止or滞っているのではないか?という噂が飛び交っています。

スクウェア・エニックス、衝撃の発表からもう半月です。

とにかく「DQは開発を進めています!」の一言が欲しく、これを聞けばDQ12開発中止の可能性はゼロと言えるようになるのですが…

逆に言及が一切無い現状では、その可能性がゼロではないと思わざるを得ません。#ドラクエ #ドラゴンクエスト— 勇者なにぬね(DQファン) #がんばれドラクエ (@YushaNaNiNuNe) May 16, 2024

スクエニが何を開発中止にしたかはともかく、近年のドラクエ開発には何かと不安材料がつきまとってきたことは確か。昨年Pが相次いで2人も辞めているし、犬塚太一氏の「DQへの大逆風」発言もあった。決定的なのがエグゼクティブP三宅有氏の異動。そこへ来て特損221億円でしょう。そりゃ心配にもなるよ。 pic.twitter.com/Fl4JcSrbmG

— あとむ (@earth_tortilla) May 2, 2024

特に、二人目の方が指摘するように、ドラクエ開発に関わったメンバーに悪いニュースが相次いでいます。

三宅有氏(ドラクエ開発責任者)が突然異動、鳥山明氏(ドラクエのキャラクターデザインを担当)の逝去などがその代表でしょう。こういった事実が「ドラクエの開発が進んでいない」という噂の源泉だと考えます。

一方で、鳥山氏の逝去に関連し、スクエニは「ドラクエ12は発売を目指して開発を進めている」と説明しています。そして、開発を中止したコンテンツは27年3月期以降に販売される予定だったものであり、開発中止の可能性のある対象は複数あったように読み取れます。

したがって、本当にドラクエ開発が中止されたかは微妙です。

2024年5月27日は「ドラクエの日」だそうです。ここで何か発表があるかもしれません。

そして、投資家であれば、計上済みの損失も大切ですが「今後どうなるのか」を考えるべきです。

決算同日に発表された中期経営計画を見てみましょう。

今後3年で改善できるか?

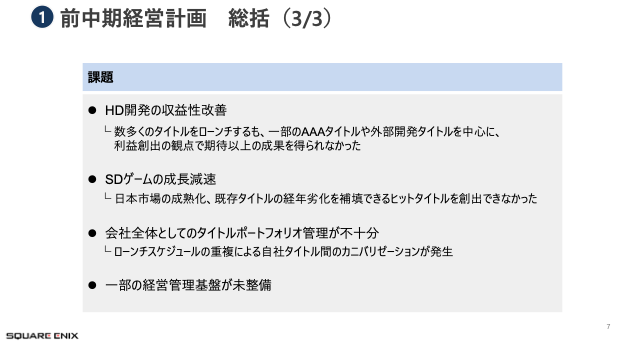

スクエニの現状をざっくりまとめると、

「コロナ禍で巣ごもり需要によってゲームなどが好調だったが、失速している」

です。この原因は主に4つの要因があるようです。

出典:中期経営計画

- ゲームの開発本数が多く、利益率が悪い

- 同じ時期にゲームを出すことから自社タイトルの競合を自ら作り出している

- スマホゲーム市場の成長鈍化

- 経営管理基盤の未整備

特に①と②が現れているのが2023年1月〜2月に販売されたタイトルです。

- FORSPOKEN:魔法に特化したオープンワールドアクションRPG

- シアトリズム ファイナルバーライン:歴代「ファイナルファンタジー」シリーズの楽曲をつめこんだリズムアクションゲーム

- オクトパストラベラー II:ドット絵と3DCGを融合した「HD-2D」のグラフィックを魅力としたRPGの続編

このように「数撃ちゃ当たる」的な精神がないとは言い切れません。

また、ゲーム一本のボリュームも多く、直近の作品である「FFVII リバース」は、クリアまでに100時間以上かかるなど、単純な発売タイトル数以外の「量」も多いようです。

この現状から。ゲームに関する開発コストは積み重なる一方であり、先に述べた「研究開発費の増加」につながっています。加えてカニバリ(共食い)が起きている、ゲームの利益率が悪い(想定よりも売れていない)という状態なのです。

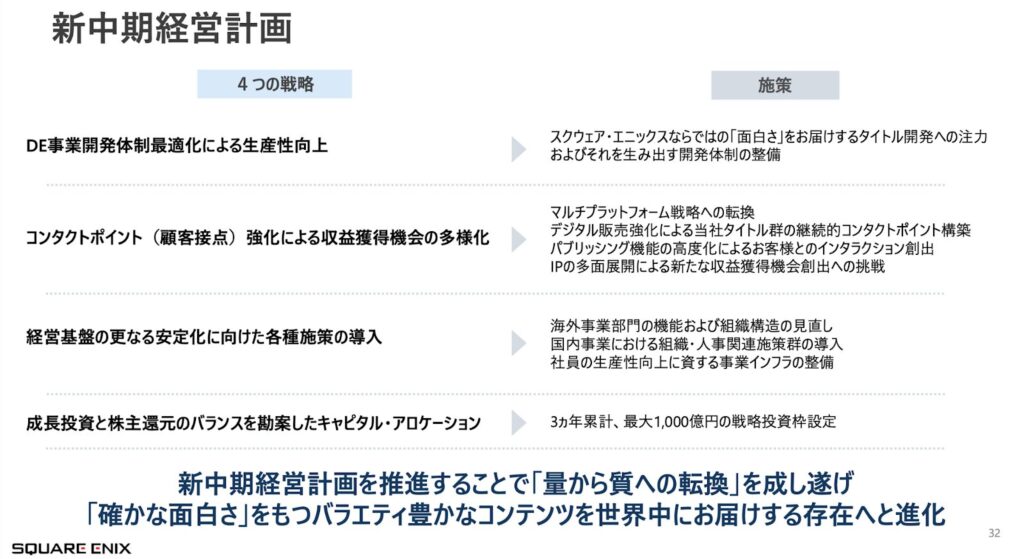

この現状に対応するために、3年かけて経営体制を見直すと述べています。

出典:中期経営計画

要するに重要なことは「内部体制の一新」ではないでしょうか。

- ゲームの質を高めるべく社内の開発体制の整備

- 点在している事業機能の集約によって、効率を促進する

- IP多面展開を推進する組織体制の構築

- 欧米両拠点の機能及び組織構造の見直しとコスト最適化

こういった組織内部のテコ入れによって、事業体質の改善を図るものと読み取れます。

これが必要な理由は、企業の成り立ちにあります。スクエニは2003年に株式会社エニックスとスクウェアが合併したことで誕生した会社です。

この合併は20年ほど前の話ですが、いまだに社内体制は整っていないのです。

転職サイトのオープンワークの口コミを参考にすると

「部署が違えば文化や雰囲気に加え、評価制度にも違いがある」

「開発部署ごとの縦割り体制。セクションごとの責任の押し付け合いも」

こういった現状にメスを入れるべく23年6月に社長に就任した桐生隆司氏が、組織の抜本的見直しを行おうとしているのです。

桐生氏の経営に対する考えは社長就任時のインタビューに記載されています。

代表取締役社長として、これから変えていきたいこと、のばしていきたいことを教えてください。

「変わったな」と皆さんに思っていただけること。これが私がやりたいと思っていることに近いです。グループの中でのさまざまな資産を活用したおもしろさを、お客様によりお届けできる体制づくりに挑戦したいです。これから先の時代を見据えて獲得しなければならないものもあるでしょうし、逆にもう少し磨き上げなければならないといったものに関しては場合によってはちょっと足を休め、自分たちの姿を見直すことも必要になるかもしれません。

スクエニの一つの強みとしてコンテンツの開発力は評価できます。それを活かすためにも、様々な変化を起こしていくようです。

これが、スクエニの中期経営計画のテーマである「量から質への転換」です。

組織改善の進捗というのは、投資家などの第三者からは判断しづらく、その成果はPLやBSに出てくると言えるでしょう。ここを信じれるかどうかが、投資判断の大きな分かれ道になりそうです。

スクエニ株(ゲーム株)の特徴

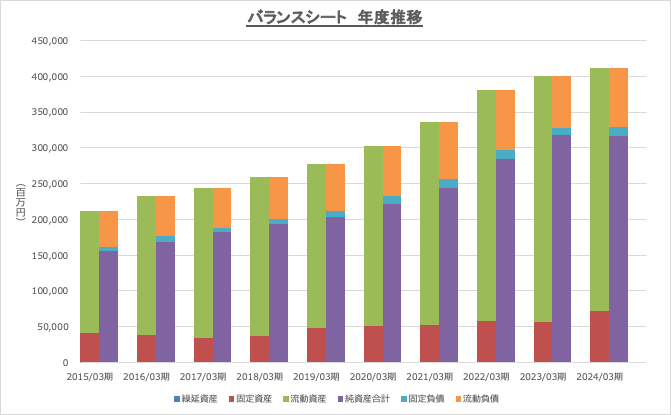

このように、厳しい現実の中ですが、スクエニにはよい所もあります。

BSの安全性はかなり高く、苦戦しているからといえども今すぐ倒産するようなリスクは小さいです。自己資本比率は77%、資産4,100億円のうち、現金は2,260億円です。

出典:決算短信より作成

任天堂などにも言えることですが、ゲーム業界の企業はゲームがヒットするか否か?という当たり外れのリスクに備えて現金を多めに持っておく特徴があります。

一方で、これが投資リスクにもなります。この変動・リスクが嫌いという方は投資対象にならない業界です。

もう一度株価の動きをみてみましょう。

出典:株探

株価が下落している一方で、今期の最終利益の予想は前年比+87%です。決算前のPERは26倍であったのに対し、現在のPERは21倍前後です。つまり、仮に今回のゲームの開発中止による損失が一時的であり、経営改革がうまくいくのであれば、「今」投資するリスクは低いかもしれません。

では、長期投資の観点でスクエニに投資できるか?を考えます。

結論、スクエニのドラクエやFFなどの人気コンテンツを中心に、今後も成長していくことを信じれないのであれば投資対象にはならないかもしれません。

一方で、組織改変を中心とした中期経営計画を、ある程度ポジティブに捉えることもできます。おそらく、この組織改善の一環として望みが薄いゲームの開発を中止したため、220億円の特別損失を出すに至ったと推測できます。

今回の特損を悪く考えるならば、「将来売るはずだったゲームがおじゃんになった」ですが、良く捉えるならば「回復に向けた膿出し」と考えることもできます。(膿を出し切っていればいいのですが…)

ここから回復・成長していくのか、組織改善は業績改善に繋がらないのか、今後も注目していきたいと思います。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。