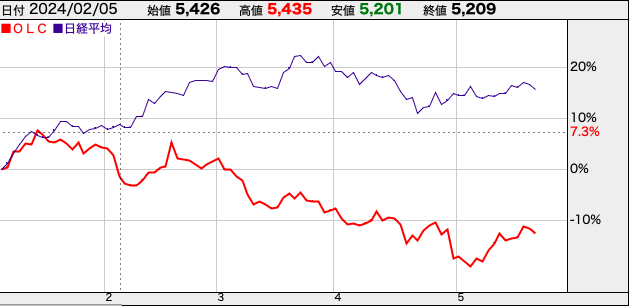

ディズニーランドを運営するOLCの株価が冴えません。

2024年に入ってから、ずるずると株が下落しています。3月に4万円をつけた日経平均と比べても株価の動きが悪いと言えます。

出典:株探 24年年初を0%とした場合の株価騰落率

今回は、OLCの現状を分析し、一体なぜ株価が下落するのか?今から投資するべきか?今後の業績の見通しはどうか?について解説していきます。

業績好調 OLCの現状

まずは、OLCの現状を分析します。

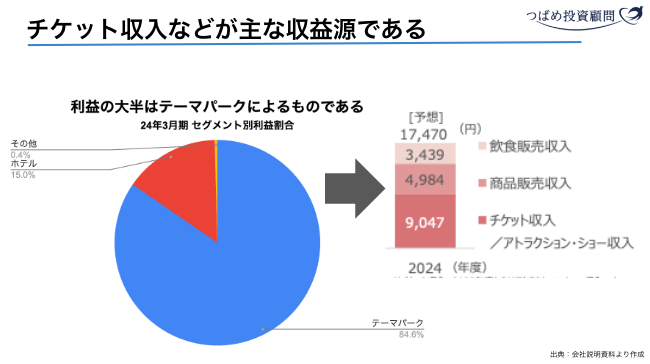

事業は大きく2つです。

東京ディズニーリゾートを運営するテーマパーク事業と、その周辺の宿泊施設を運営するホテル事業があります。

その内訳を見ると利益の8割はテーマパーク事業です。つまり東京ディズニーリゾートにおけるチケット収入やグッズ・飲食販売の収入が、OLCの主力収益源です。

(チケット収入:約50%、グッズ収入:約30%、飲食収入:約20%)

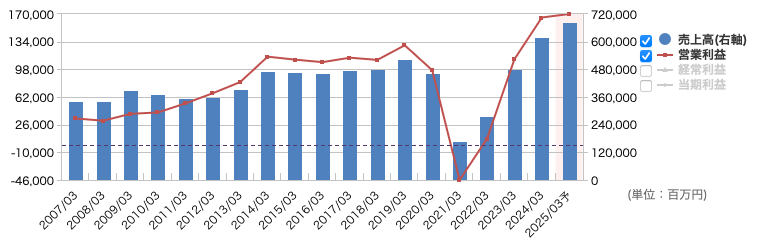

業績の推移を確認してみましょう。

25年3月期の売上と営業利益で過去最高を更新する見込みです。

出典:マネックス証券

コロナ禍で壊滅的なダメージを受けましたが、人流の回復に伴って業績も回復しています。

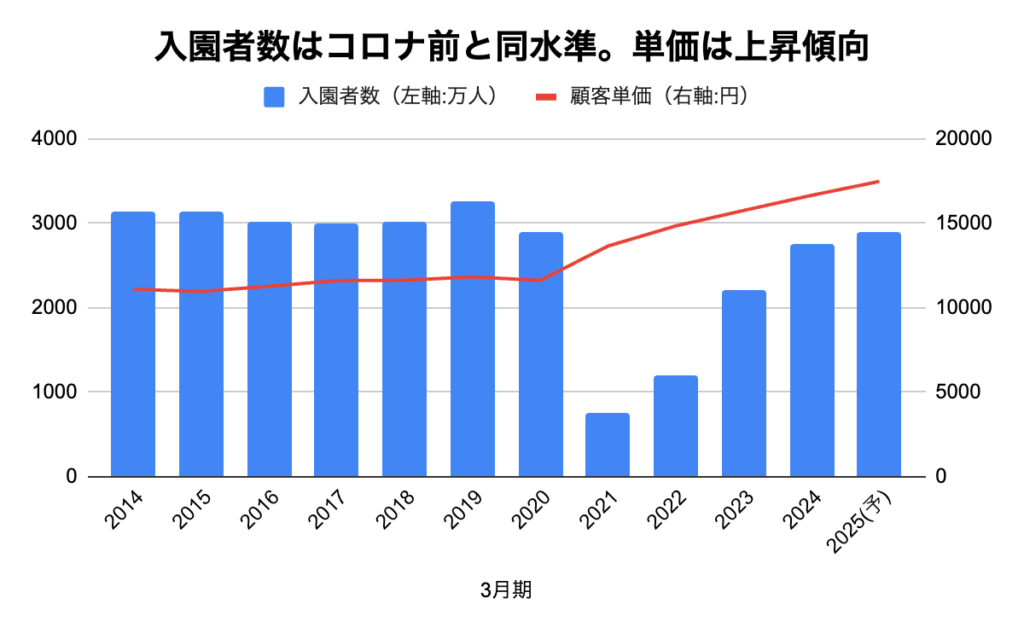

今期の25年3月期の年間の来場者数(予想)はコロナ前と同水準まで戻りました。

それに加えて顧客単価の上昇が起きています。

来園者の回復と顧客単価上昇、これが過去最高業績を支える大きな要因です。

出典:決算短信より作成

では、なぜ顧客単価が上昇しているのでしょうか?

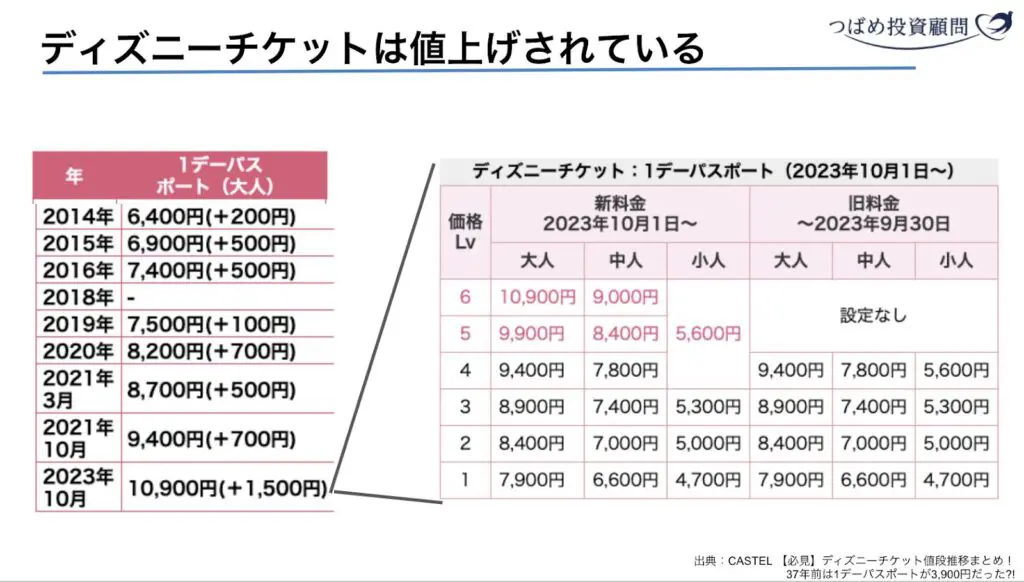

一言で言えば値上げです。

しかし、値上げするのには理由があります。

それは短期的要因:新エリアの開放と中長期的要因:利便性の向上です

まず、短期的な要因の新エリアの開放とは、24年6月6日からディズニーシーにおいてファンタジースプリングスという新エリアが開放されます。

当然、誰もがこのエリアにいきたいと思うはずですが、こちらのエリアに入るには有料チケットを購入する必要があります(園内で獲得できる無料チケットの配布もあります)。

さらに、特定のバケーションパッケージを利用する顧客に対し、このエリアを自由に行き来できるファンタジースプリングス・マジックという2万円台のチケットを販売します。

この新エリアに対する付加価値をチケットなどへ転嫁しているのです。

そして、中長期的にOLCが取り組んでいるのが利便性の向上です。

昔のディズニーは混雑期に遊びに行くと、人気アトラクションが2〜3時間待ち、ということがありました。しかし、コロナ禍の間に混雑を解消する取り組みを行いました。

人気アトラクションの並び時間を短縮するための有料チケット(ディズニープレミアムアクセス)や、混雑期や土日にチケット価格をあげるダイナミックプライシングを導入することで、混雑の解消を図っているのです。

こういった一連の取り組みは、言い換えれば「快適に楽しく過ごすには課金してください」です。それが来園者にも受け入れられ、単価上昇につながっています。

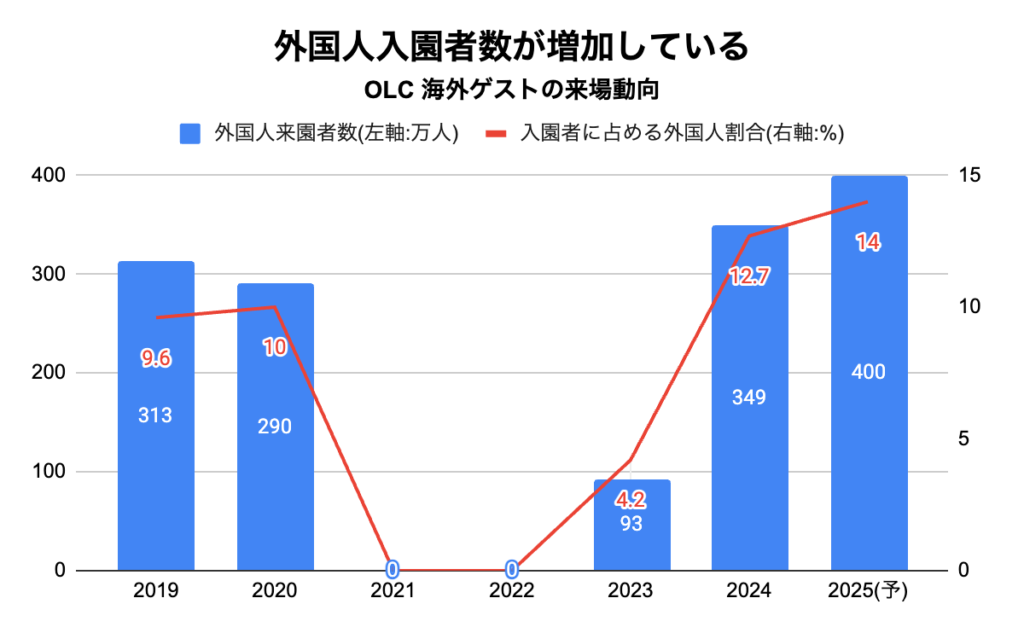

また、来園者の回復にはコロナの終焉もありますが、外国人観光客の増加も寄与しています。これには円安に伴う日本への観光需要の増加も関係しているでしょう。

出典:決算短信より作成

こういった理由で、入園者数の回復と顧客単価の増加を達成し、好調を維持しているのです。

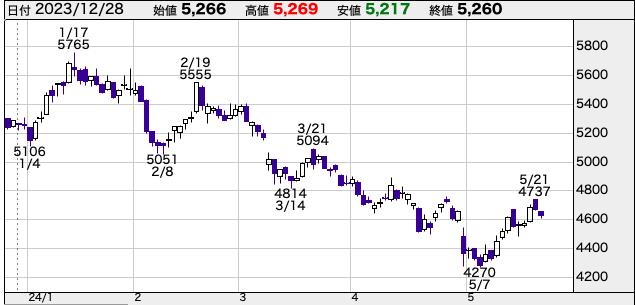

しかし、株価は下落しています。それはなぜでしょうか?

出典:株探

株価下落は場外乱闘の影響?

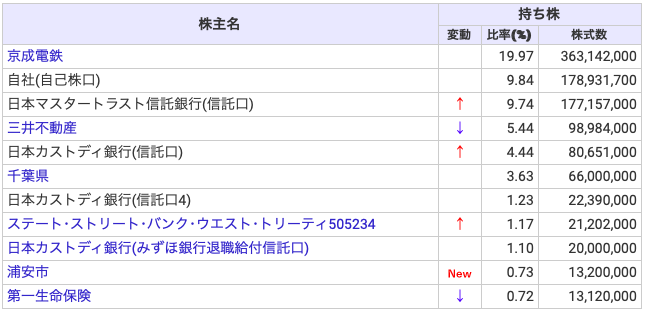

株価下落の理由を考える上で、考えられるのは大株主の動向です。

OLCの最大株主は、京成電鉄です。この京成電鉄の動向が関係している可能性があります。

出典:株探

ことの発端は23年の10月です。イギリスの投資ファンド・パリサーキャピタルが、投資先である京成電鉄に対し、OLCの株式を売却するよう要求していたことが明らかになりました。

正直、この要求は至極真っ当にも思えます。

OLC株の含み益を考慮すると京成電鉄の株価推移は軟調であり、OLCの保有比率を20%から15%まで引き下げ、売却資金を成長促進のための投資や株主還元に充てることを求めているのです。

この発表に対し、OLCの株は売られるのではないか?という思惑を呼び、株価が下落している可能性が考えられます。株式は、売りが増加して需給が悪化すると短期的には下落圧力となります。

実際は、24年の3月に保有比率を20%から19%になるように1ポイント分売却していたことが明らかになりました。しかし、パリサーキャピタルの要求は15%までの引き下げであったことを踏まえると、京成電鉄は「やれやれ…」という姿勢であり、積極的に売却しているとは言い難いのです。

さらに、パリサーは24年4月30日には追加でOLC株を売却するように株主提案を再提出。

それ受けOLCの株価が急落するなど、OLCの事業動向に関係なく株価が変動している印象を持ちます。つまり、大株主の京成電鉄とアクティビストの場外乱闘によって株価が下落していると考えます。

ちなみに、この4月の提案に対し京成電鉄側は「OLC株は中長期的な企業価値向上のために必要な大型投資の原資になり得る」として、株主提案を拒否。

現状はOLC株の売却に対し慎重な姿勢を見せています。

しかし、株式市場では資本効率・資本コストを意識した経営を求められています。そして京成電鉄はOLC株の創業に関わっているものの、舞浜と京成電鉄は関係が薄く、事業上のシナジーは大きくありません。

京成電鉄が、流行とは逆の動きをいつまで続けるのか?という点がOLC株の株価変動のカギになる可能性があります。

そして、OLC側の京成電鉄に対する24年5月時点の見解は

「今申し上げることは特にない。様々なケースを想定し最善の方法が取れるように準備している。株主への影響を考慮している。」です。

仮に、京成電鉄がOLC株を売却した場合、株価の下落圧力が高まります。

その対応策として、京成電鉄が売却する株式を自社で購入するなど、自社株買いの動きを取ることが考えられます。具体的な話が言及されているわけではありませんが、水面下では準備が進められているのかもしれません。

PERの高さをどう説明する?

さて、OLCの株価は下落しているとはいえ、5月22日現在のPERは約63倍です。日経平均のPERは16倍であることを考えると、非常に高い水準です。

ただし、OLCの過去10年平均のPERは約60倍ですから、常にPERが高い企業なのです。

この高いPERを支える原動力は何でしょうか?それは、なんといってもディズニーリゾートの魅力にあると思います。

世代を超えて愛されるキャラクターやストーリーに加え、何度行っても面白いアトラクションと非日常の空間が人々を舞浜に呼び寄せています。

特に、東京ディズニーリゾートの約8割がリピーターです。

こういった根強い人気があるからこそ、値上げをしても来園者数が減らず、今後も成長させるという期待があるものと考えます。

オリエンタルランドのPER60倍は決してバブルとは言えません。それだけの魅力とブランドを兼ね備えた強いコンテンツなのです。

今こそ投資するべきか?

ここまでをまとめます。

OLCの現状

人流の回復と値上げ効果で業績好調。今期の新エリア解放も単価の押し上げに寄与。

株価下落の理由

大株主の京成電鉄とアクティビストパリサーの場外乱闘の影響が大きい

高いPER

料金が高くてもまた行きたいというコンテンツの魅力と集客力があることは明白。成長期待の高さが高いPERを招いている

投資判断については、業績は好調ながら株価が下落していることを考えると良いタイミングかもしれません。しかし、PERが常に高いことを踏まえるとバリュエーションに基づく合理的な判断が行いにくい難しさがあります。

そこで、投資する上で考えたいことは、OLCの今後の戦略です。

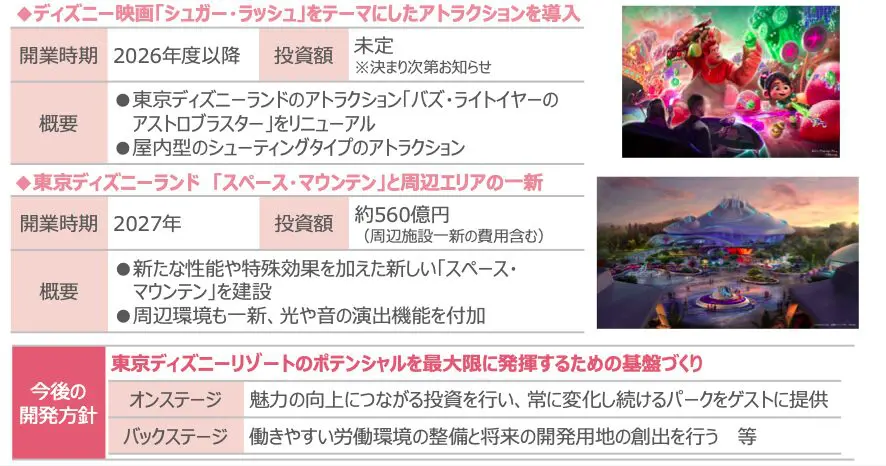

6月にオープンするファンタジースプリングスに対し、3,200億円の大型投資を行いました。27年にリニューアルするスペース・マウンテンは約560億円を投じています。

さらに、26年度以降はディズニー映画「シュガー・ラッシュ」をテーマにした新アトラクションを導入します。各エリアの未利用地の開発、既存アトラクションのスクラップアンドビルドを行うことで投資を継続することで成長を図ります。

Screenshot

出典:オリエンタルランド 経営計画

特にファンタジースプリングスの効果は、売上ベースで年間約750億円押し上げる効果があるとしています。24年3月期の決算は6,184億円ですから売上を10%以上押し上げる効果があります。

OLCの限界利益率(売上に占める利益と固定費の割合)は約50%です。(参考:バフェットコード)

つまり、売上の半分から固定費(減価償却費や維持管理費など)が引かれた残りが、利益となる計算です。そして、特に減価償却費は数年経てば固定費に対する影響力は小さくなります。したがって安定した売上があれば、儲かりやすいという特徴があります。

新エリアによる解放によって、集客効果が高まることは間違いありません。ファンタジースプリングスが業績に本格的に寄与するのは、26年3月期以降とみられています。今後も注目です。

そして、オリエンタルランドを購入するのであれば長期保有が前提だと思います。

株主優待をもらえるメリットも考えると、(100株の購入ならば)最低3年の期間が必要です。その間、場外乱闘の影響は無視しながら保有できるかどうかがカギだと思います。

というよりも、株主優待を目的とするのであれば売る必要がありません。優待が継続し、チケット(優待の価格)が値上がりする前提で、かつ配当金のことも考えると、いつかは利益を出せるという考え方もあります。

つまり、OLCへの投資は

「細かいバリュエーションは一旦無視し、長い目線で見れば株価が上昇すると信じる。株主優待をもらいながらOLC株自体を宝物のように扱って、保有すること自体に価値を感じる」

こういった考えを持つことができるのであれば、投資する価値があると考えます。今回の記事を参考にして、ぜひ投資判断をなさってください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

OLCを取り上げてくださってありがとうございます。

業績いいのに、なんでこんなに下げちゃうんだろう…泣!って思ってました。

「保有すること自体に価値を感じる」この言葉に深く頷きました。

のんびり保有したいと思います。

ありがとうございます!もし解説して欲しい企業があれば、ぜひおっしゃってください。

お願いできるのでしたら、4921ファンケルお願いしたいです。

直近、過去最高益の業績でありながら下値をきる下落トレンドです。

ありがとうございます!分析の候補としてチェックさせていただきます