今回はニトリについてです。

ニトリは36期連続で増収・増益を続けていましたが、この2024年3月期でその記録がついに途絶えてしまいました。

決算発表を受けて株価は一時15%を超える下落となりました。

ニトリは今後どうなっていくでしょうか。

長期投資の観点から考えてみたいと思います。

減収・減益のワケ

まずは決算説明資料を見てみましょう。

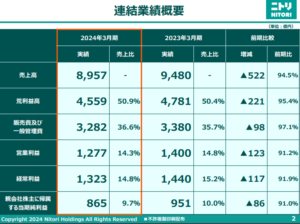

出典:ニトリ 決算説明資料

売上も利益も減ってしまい、これまで成長を続けてきた企業としてはついに踊り場に入ったかというところです。

出典:ニトリ 決算説明資料

売上が減った要因として、一つはコロナからの反動があるのではないかと思われます。

コロナ禍で在宅需要が増し、ニトリは非常に好調でした。

しかし、家具などはそれほど頻繁に買い替えるものではないので、需要が盛り上がるとどこかでその反動がきます。

その反動によって減収に転じてしまったということです。

ニトリとしても、島忠を買収したり、決算期を変更するなどして、増収・増益を続けられるように画策してきましたが、減収・減益となってしまいました。

しかし、グラフを見ると、確かに減収・減益とはなっていますが、コロナの反動を考えると基本的には右肩上がりとなっていて、現段階ではそこまで心配するような企業ではありません。

ただ、どうしても外部環境的に逆風が吹いている部分もあります。

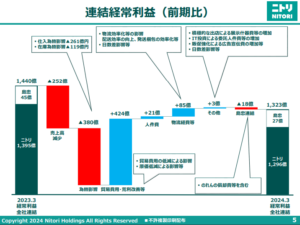

出典:ニトリ 決算説明資料

売上高の減少によって利益が減ったということはもちろんですが、「為替影響」によるものが380億円のマイナスということです。

ニトリのビジネスモデルは、海外で製品を作り、それを輸入して日本で販売するというものです。

海外で作るということは基本的にはドルでの取引となり、円安の影響で仕入れ値が上昇し、利益が圧迫されてしまいます。

日本企業全体としてはやはり輸出企業が多いので、円安が有利に働き、日経平均を押し上げる要因となりましたが、ニトリにとっては逆の動きになり、今回は厳しい結果になりました。

もっとも、ニトリはリーマンショック後の超円高の中で利益を享受してきた企業でもあり、当然、反対の事象も起こり得るわけです。

よって、今回の減益はニトリが悪いというわけではなく、外部環境の影響やこれまでの流れによる部分が大きいと考えられます。

まずはそこまで心配する状況ではないと言えるでしょう。

今が買い?海外進出は成功するか

株価が下がったということで、今が買いのタイミングなのかということを考えてみたいと思います。

ニトリの長期的な経営はどうなっていくでしょうか。

ニトリは基本的には国内のビジネスを行っていて、売上の9割以上は国内での売上となっています。

店舗は未だに増え続けていますが、いよいよ飽和してきているのではないかと感じられます。

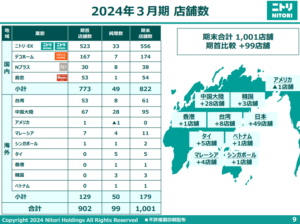

出典:ニトリ 決算説明資料

国内には現時点で822店舗あります。

国内でチェーン展開をする小売店について、1,000店舗が一つの区切りだと私は考えています。

1店舗が扱える人口が10万人と言われていて、日本の人口と比べると1,000店が妥当と考えられるからです。

それ以上に店舗数が増えると1店舗当たりの効率が悪くなってしまいます。

国内において、ワークマンが約1,000店舗、ユニクロが約800店舗、丸亀製麺も約800店舗となっています。

例外的に多いのがマクドナルド(約3,000店舗)やスターバックス(約2,000店舗)で、小規模な店舗も多く、店舗数としては多くなります。

家具を買う店が1地域に複数ある必要は無く、国内の出店余地には限界が出てきます。

これまでニトリは人口10万人規模の都市に出店する方針でやってきましたが、それを5万人規模にまで落とすと言っていますが、店舗数自体は増やせたとしてもやはり人口が少ないので売上の増加は限定的になってしまいます。

国内での成長は頭打ちになってしまうので、ニトリは海外に成長を求めようとしています。

出典:ニトリ 決算説明資料

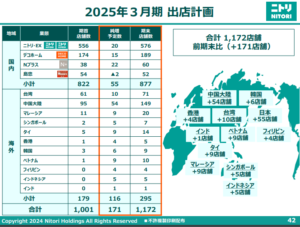

現在の海外店舗数は179店舗ですが、それを今期で116店舗増やして、期末には295店舗にする計画を発表しています。

現状では、台湾においては黒字のようですが、中国、マレーシア、タイ、韓国といった台湾以外の国ではまだ黒字化していません。

特に95店舗も展開している中国で黒字になっていないということで、果たしてほんとうにうまくいくのか、疑念が拭えません。

ニトリの強みは安さということになります。

一定のクオリティの商品が安く買えるということです。

ただ、その製造はベトナムや中国などで行われていて、安く作ることを得意とする地域で差別化することはなかなか難しいのではないかと思います。

台湾でうまくいっている要因としては、日本企業であるということがブランド価値的にプラスに働いているのではないかと考えられます。

ニトリとしてもすぐに黒字化できるとは考えていないようで、ある程度の店舗数と時間が必要であると認識しているようです。

海外進出に本腰を入れるきっかけ?

今回、連続増収・増益が途絶えたということは、一つの契機になるのではないかと思っています。

元々、連続増収・増益を目指していたわけではないと言っていましたが、記録が続いている以上はそう簡単に途切れさせるわけにはいかず、コストをかけてチャレンジすることはなかなかできなかったと思います。

しかし、記録が途切れてしまったのなら、もし2025年3月期にまた減益になったとしてもインパクトは小さくなります。

つまり、ここでは損を出してでも将来の成長のために思い切って海外に進出する良いタイミングになったと言えると思います。

だからこそこれほど急に海外の店舗を増やしたという見方ができます。

投資家としては、海外進出がうまくいくかは分からず、心配な面もあります。

海外進出していく中でなかなか利益が出ない局面が続いてもおかしくないかと思われます。

時間はかかるか

ユニクロも最初から海外進出がうまくいったわけではなく、失敗を繰り返しながら試行錯誤を重ねて、ようやく利益が出始めたという状況です。

ユニクロの欧米への進出は2004年頃でしたが利益が出ない期間が続いて、20年経った今、ようやく勝ち筋が見えてきて利益が出てきたというところです。

ニトリも同様で、すぐに利益が出せるかというとそう簡単ではないと思われます。

一方で、ユニクロがしぶとくチャレンジを繰り返した結果が今のファーストリテイリングの成長の原動力となっていることも確かです。

ファーストリテイリングの株価はアップダウンを繰り返しながら結果的には右肩上がりとなっています。

ニトリも当面はダウンの局面となることも十分に考えられます。

ただ、長期投資で大事なことはそこから先を見据えることで、リスクを取って、それがうまくいった時には報われて株価も伸びていくことになります。

これが長期投資の本質です。

ニトリは、これまでニトリの事業会社の社長を20年務めていた武田氏を解任し海外に集中させたり、社長の後任にファーストリテイリング出身の永井氏を見据えているなど、海外進出への本気度と先を見据えた経営を行っていることがうかがえます。

ニトリのチャレンジを見守れるなら

足元の話をすると、今の円安が落ち着いてもう一度円高の流れになるとしたら一時的には業績も回復する可能性もあります。

一方でやはり海外進出のためのコストで利益が減ってしまう可能性も考えておく必要があると思います。

PERは円安の今で22倍ということで、円高になるとしたらもっと利益が出て実質的なPERは低くなり、少なくとも割高ではないという数字にはなるでしょう。

ただし、為替がどうなるかは分かりませんし、海外への進出コストがどうなるかも分からないので、不安定要素もあります。

ニトリが、リスクを取って成長を目指している企業であることは確かなので、長い目線でじっくりと見ていきたいという方は、良いと思えるタイミングで仕込むといった状況にあるかと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す