今回はトヨタについてです。

トヨタは今回の決算で5兆円もの営業利益をあげ、これは過去最高の数字となっています。

一体どのようにして5兆円もの利益をあげたのでしょうか。

そこには、決算を良く見た人にだけわかるカラクリがありました。

そのカラクリを解説するとともに、トヨタは長期投資に向いているのかということも考えてみようと思います。

断トツの営業利益

出典:みんかぶ

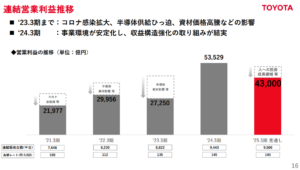

これは直近の決算の営業利益ランキングですが、トヨタが1位で、数字としては5兆3,529億円となっていて、日本企業として過去最高で、2位のNTTの2倍以上というとんでもない数字です。

2021年3月期にはソフトバンクグループが4.9兆円という数字を出しましたが、ソフトバンクに関しては利益の大部分が投資事業によるもので、別枠で考えるべきでしょう。

トヨタは投資利益ではなく、車の製造と販売によってあげた利益が5兆円ということです。

営業利益5兆円のカラクリ

なぜトヨタが5兆円もの利益をあげることができたのでしょうか。

トヨタを調べる際に有用なものが「トヨタイムズ」です。

出典:トヨタイムズ

円安

今回の増益要因の一つとして為替変動の影響があります。

トヨタは売上の多くの部分が北米など海外におけるものです。

ドルで売ったものを円に換算する時に円安だと表面上の利益は大きくなります。

これはトヨタ以外の自動車メーカーや製造業も同様です。

円安効果には、国内で生産した製品を輸出することによるものと、現地生産・現地販売によるものがありますが、人件費などの費用を円で支払う国内生産の方がより円安のメリットを受けることができます。

トヨタは特に愛知県など地元の雇用を確保するという意識が強く、日産やホンダなどに比べて輸出の比率が高くなっています。

もちろん、円高であったり日本人の給料が高い時には苦労する部分もありますが、今のように円安かつ海外の人件費が相対的に高くなっている状況だと利益が大きく伸びることになります。

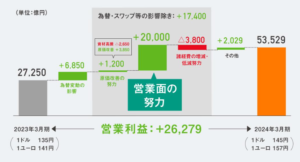

今回の決算において、円安の効果が6,850億円ということです。

半導体不足からの反動

円安よりも大きな要因として、「営業面の努力」とあり、なんとその効果が2兆円ということです。

その中身として、

- 半導体供給増により生産・販売台数が回復

- 生産制約もなくなり高単価車種の販売比率が上昇

- 新型車投入の継続により販売台数増

- 商品鮮度の高さを背景に北米・欧州・アジアでは価格改定を実施

が挙げられています。

特に半導体供給増によるところが数字としては一番大きかったものと思われます。

出典:トヨタ 決算説明資料

コロナ禍では、半導体がパソコンやスマートフォンに優先的に使われたことと、半導体の製造がままならなかったことで、自動車用の半導体が不足し、自動車を販売しても製造が追いつかず、実際の納車までにかなり時間がかかる状態となっていました。

しかし、2024年3月期に入ると、半導体の供給が回復し、自動車の製造も追いついてきました。

自動車は納車されて初めて売上が計上されるので、今期には過去に契約された分の売上が上乗せされて計上されていることになります。

よって、今後毎年5兆円の利益をあげられるかというと必ずしもそうではないということは認識しておきましょう。

しかし、これだけ納車までに時間がかかったにもかかわらず、それでもトヨタの車を買うというお客さんがいたという事実も忘れてはいけません。

良い車を作り続け、顧客との信頼関係を築いてきたからこそ、(瞬間風速的な部分はあるにしても)5兆円という高い利益を出すことができたということです。

次期決算の予想としては4.3兆円と減益の予想となっていて、これはやむを得ないところであり、円高に傾くなどすれば下振れする可能性もあり、目先に関しては予断を許さない状況でもあります。

見直されるハイブリッド車

もっと中・長期的に考えてみたいと思います。

今回、反動増という面はありましたが、一方でトヨタ車の強さというものが確認できた決算でもありました。

高い価格でも売れるほどトヨタへの信頼感が強く、特に海外ではインフレで価格は上がっていますがお客さんが十分についてきているということです。

例えば、トヨタのライバルである欧州のフォルクスワーゲンやアメリカのゼネラルモーターズの直近の決算はそこまで大きく伸びているわけではなく、トヨタの一人勝ちとも言える状況です。

世の中では電気自動車(EV)が注目されていて、テスラやBYDが販売台数を大きく伸ばしてきました。

EVを主力にしない自動車会社は遅れていると見られる向きもありました。

しかし、実はテスラは今調子が良くありません。

中国ではEVに対する補助が大きく、BYDこそうまくやっていますが多くのメーカーが勃興して価格競争に陥り、テスラもそれに巻き込まれている状況です。

中国以外ではどうかというと、特に欧州勢を中心に、これからの自動車は環境を大切にしなければならず、排気をまき散らすガソリン車ではなく電気自動車を主流にしようとする動きを政府を巻き込んで起こしていますが、実際に起こっているのはEVからハイブリッド車への揺り戻しです。

EVの最大の難点は航続距離が伸びないところです。

特にアメリカなどは広大な国土の中で長い距離を運転することが多く、いつ電池が切れるか分からないEV車に乗るよりもガソリン車に乗った方が安心です。

EVは充電時間が長いというデメリットもあります。

このように、ハイブリッド車・ガソリン車の優位性が顕著に現れてきているようです。

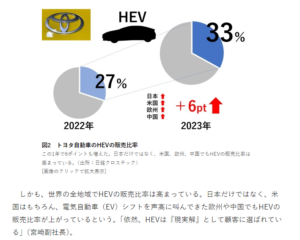

出典:日経クロステック

世界の販売台数におけるハイブリッド車の割合が、日本・米国・欧州・中国のどの地域でも上昇しているということです。

地域によってはハイブリッド車もエコな車として補助金を出すところもあり、ハイブリッド車に対する見直しが進んでいます。

トヨタのハイブリッド車は他社のものと比べてやはり性能がよく、上位を席巻していることは間違いありません。

EVが盛り上がれば盛り上がるほどハイブリッド車が見直されるという環境にあります。

トヨタの決算では今期は減益の予想となっていますが、足元の環境は良く、今後数年のことを考えてもトヨタの業績はしばらく良い状況が続くのではないかと思います。

世の中のEV化の流れが続く可能性がありますが、同時にハイブリッド車も見直されると思われ、ハイブリッド車の技術においてはトヨタがトップに君臨しています。

欧州各社がEVを喧伝し始めたのは、ハイブリッド車でトヨタに太刀打ちできなくなったため、争点をずらしているという面もあります。

最後には実力で勝るトヨタが強いということが現れていると思います。

また、目先の話では、生成AIが盛り上がっていて、生成AIを動かすためには膨大な半導体を動かす必要があります。

半導体を動かす電力に加え、半導体が発する熱を冷やすためにも電力が使われることになり、生成AIが発達すればするほど電力を消費するということになります。

つまり、電力が足りなくなり、電気代も上がるということです。

そうなると、EVを走らせるコストも上がり、コスト面でもEVが不利になってしまいます。

そもそも補助金が無ければEVの販売価格は高く、特に電池が高いのですが、その電池を押さえているのがほぼ中国企業であったり、資源も中国が押さえていて、経済安全保障の観点からもリスクが大きいということになります。

世の中のEV化の流れの中で、トヨタはこれまでガソリン車・ハイブリッド車・プラグインハイブリッド・EV、全てやるという全方位戦略を貫いてきました。

時にはその姿勢が批判されることもありましたが、ふたを開けてみればそのやり方が正しかったということになるのではないかと思います。

「トヨタ生産方式」の成せる業

ではもっと長期的な話をしたいと思います。

やはりEVも技術開発が進んで航続距離が伸びる可能性も十分にあります。

また、自動運転やカーシェアリングが発達して、自動車の台数自体が減ってしまう可能性もあります。

となると、自動車業界が今後拡大していくことはなかなか考えられません。

その中でトヨタがどう生き残っていくかという話になりますが、ここでトヨタの本質的な強さが浮かび上がってきます。

トヨタの強みには、技術力やブランド力も確かにありますが、一番は「トヨタ生産方式」と呼ばれる生産能力にあると私は考えています。

簡単に言うと、同じものを作るにしてもより低いコストで作ることができるということです。

低いコストで作ることができるということはその分利益が大きくなるということで競争力も高くなりますし、利益を研究開発にあてることができます。

トヨタがハイブリッド車を開発できたのも、それまでにトヨタ生産方式で培ってきた利益があったからこそ研究開発にお金を振り向けられたということもあるでしょうし、今も新しい技術の開発を行っています。

トヨタの利益率は他の自動車会社と比べても高く、さらにそれが継続的なものとなっています。

テスラが一時利益率でトヨタを上回りましたが、また逆転しています。

この継続的な利益が将来の技術に大きなプラスの影響を与え、長くトヨタが生き残っていく秘訣になると思います。

将来主流になる自動車が何であっても、トヨタ生産方式によって低コストで作って利益を出す体質ができています。

利益を出すことができればそれを次に振り向けることができます。

実際にEVが勝つのかということは分かりませんが、トヨタはそもそも勝ち続けられる仕組みを内在していると言えます。

その源泉がトヨタ生産方式ということになります。

トヨタに学ぶ長期投資

トヨタ生産方式は簡単にできるものでなく、長い積み重ねで生まれたものです。

これがトヨタに限らず日本企業の強みとも言えるかもしれません。

長期投資をされる方はトヨタの今後を追うことが非常に有用となると思います。

【バフェットの言葉】

株式投資は単純明快です。誠実で有能な経営陣が率いる優れた企業を見つけ、その内在価値より安い価格で株を購入する、そして永遠に保有すれば良いのです。

トヨタの株価は確かにこの1~2年で非常に大きく上がってきましたが、利益にも反映されていて、PERは13倍弱、PBRも1.3倍ほどで必ずしも高くありません。

それに対してROEは16倍くらいとかなり高い水準となっています。

今のような高収益体質を続けられるのであれば、群雄割拠の自動車業界で生き残ってさらに利益を生み続ける可能性は十分にあります。

もちろん、円高などによって一時的に利益が落ち込むこともあると思いますが、それで株価が下がったのならむしろ投資のタイミングになるかと思います。

長期投資では、このように良い企業をじっくり見極めながら安くなった時にコツコツ買うということを繰り返していけばおおよそ間違いはないと思っています。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

大変勉強になっております!いつもありがとうございます!