クボタの株価が冴えません。

出典:株探

4月に2,550円をつけた後、株価が下落し現在は2,150円前後となっています。今回はクボタのビジネスを深掘りし、この株価の下落は投資チャンスなのかを考えていきます。

海外×機械で成長

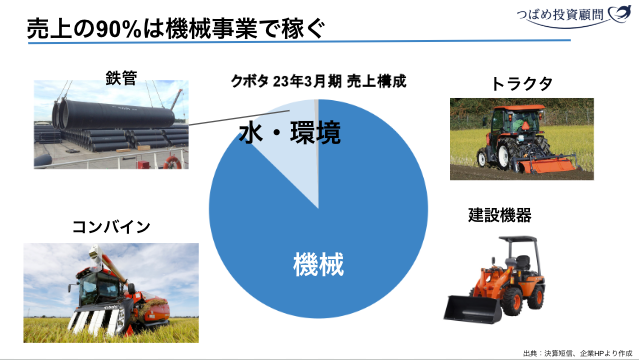

まずはクボタの現状を整理します。水道用鉄管の製造販売を祖業として、1890年に創業しました。現在のクボタの主力事業は、祖業を引き継ぐ水・環境事業ではなく、建設機械の製造販売です。

機械事業では、トラクタ、耕うん機、コンバイン、田植機、ミニショベル、農業用機械エンジンなどを取り扱っています。

水・環境事業では、パイプ鉄管や上下水道装置およびプラントなどの製造販売を行っています。農業機械では国内トップ、世界2位です。ミニショベルにおいては世界シェアトップです。

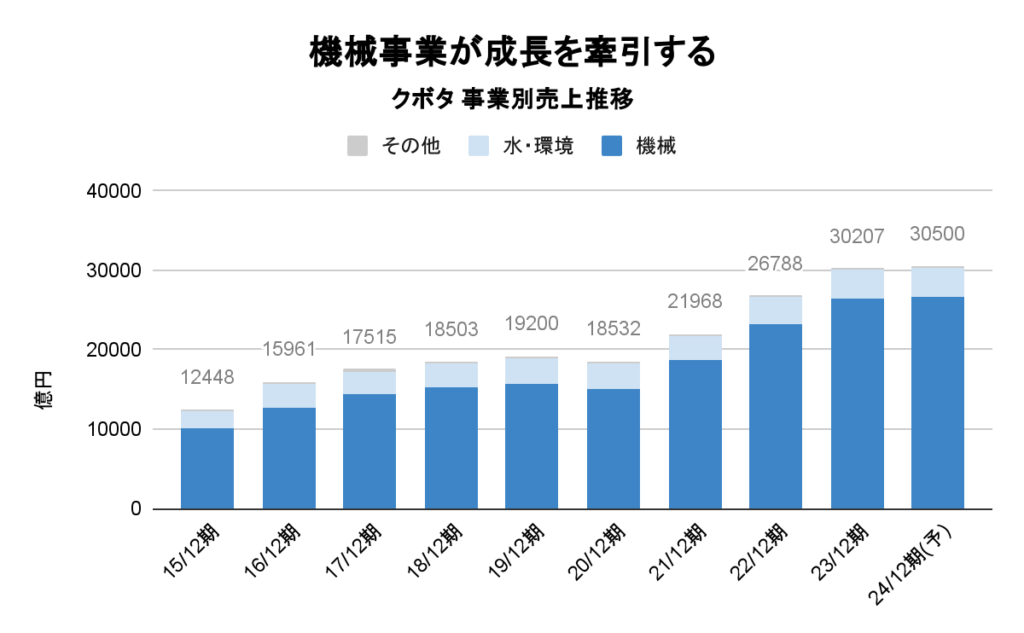

次に、売上の長期推移を見てみます。

出典:決算短信より作成

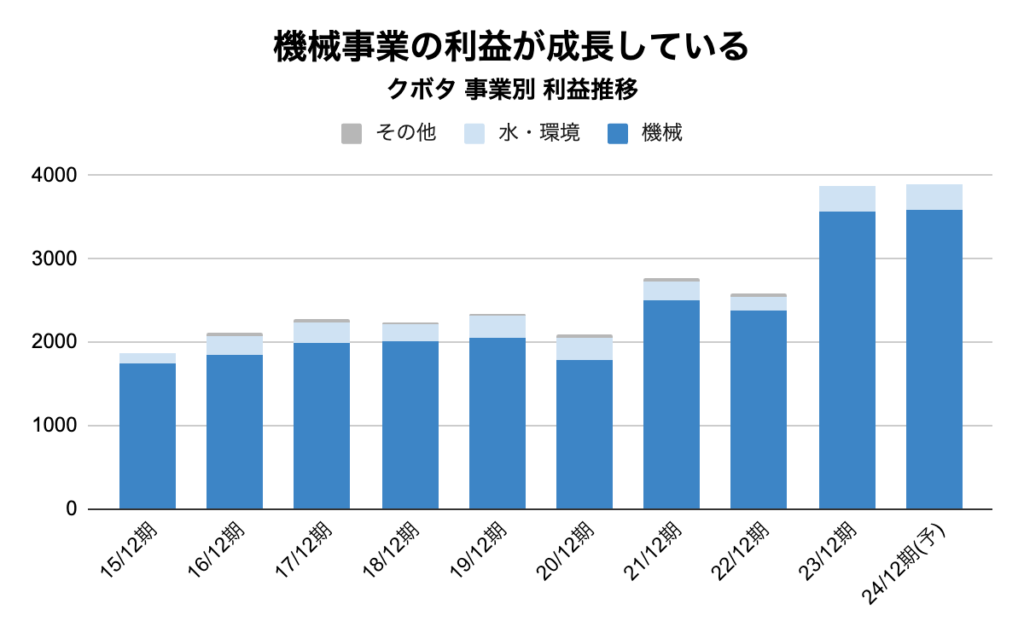

23年12月期の売上は過去最高の3兆円に到達しました。24年12月期も前年比+300億円で最高売上を更新予定です。ここまでの売上の成長を支えたのは機械事業です。利益の推移も確認してみます。

出典:決算短信より作成

こちらも2015年から2023年にかけて利益が倍増しています。その中心は、やはり機械事業です。

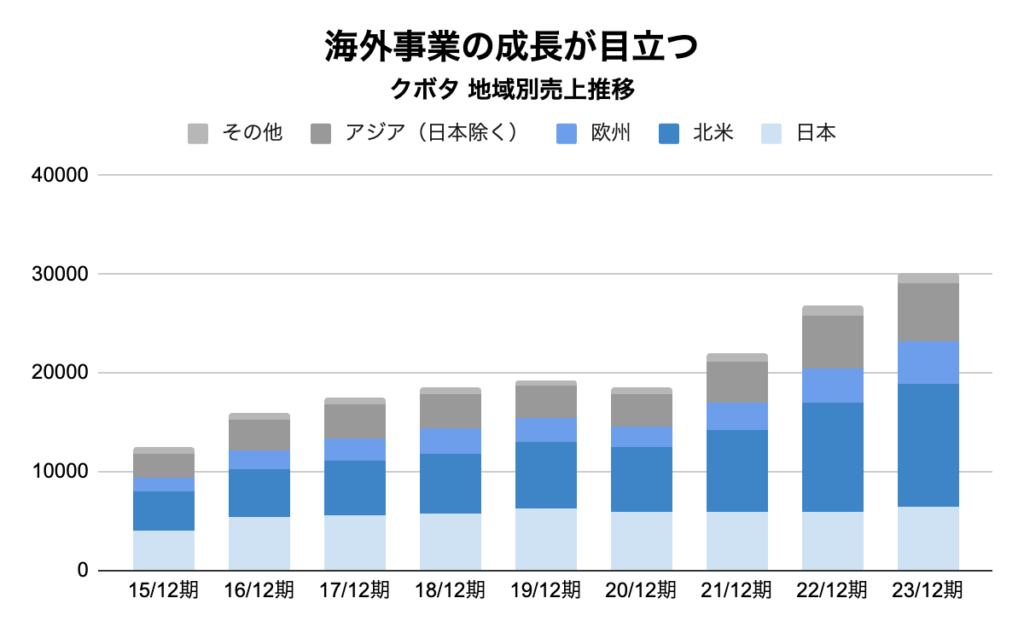

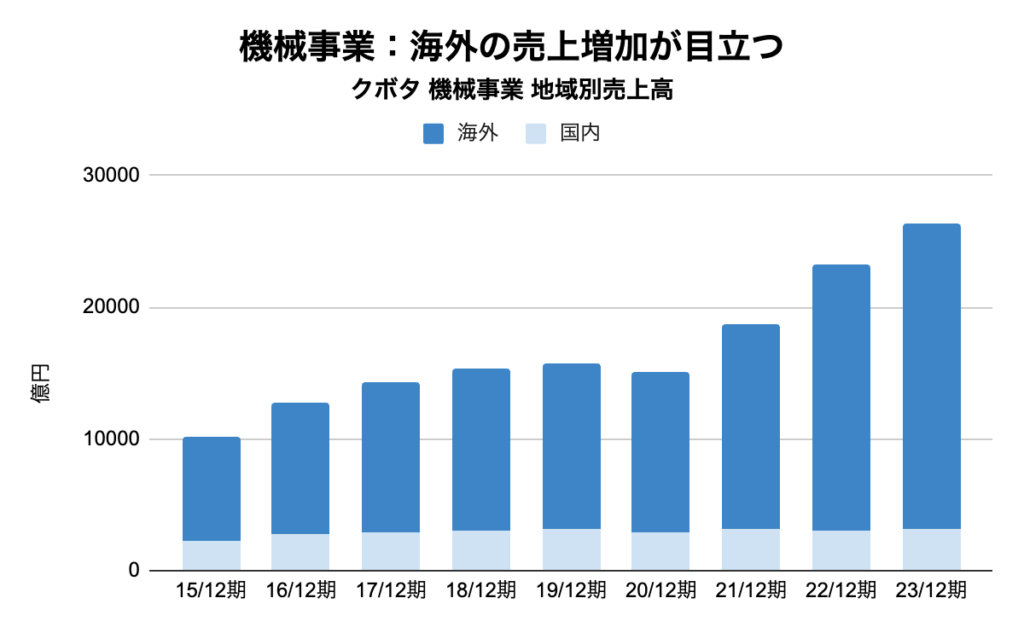

では少し視点を変えて、地域別の売上推移をみてみましょう。

出典:決算短信より作成

クボタは大阪に本社を構えていますが、海外売上比率は約80%です。最大のマーケットは北米であり、その他アジア地域における成長も顕著です。地域別の成長と機械事業の成長を見比べてみます。

出典:決算短信より作成

こちらも同じであり、機械事業においては海外の売上増加が目立っています。

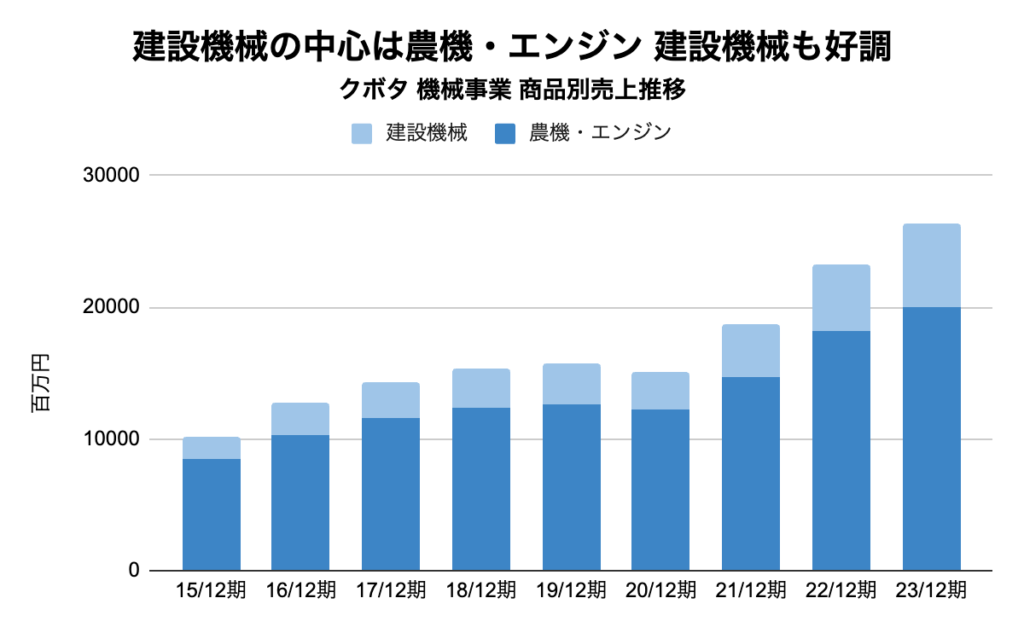

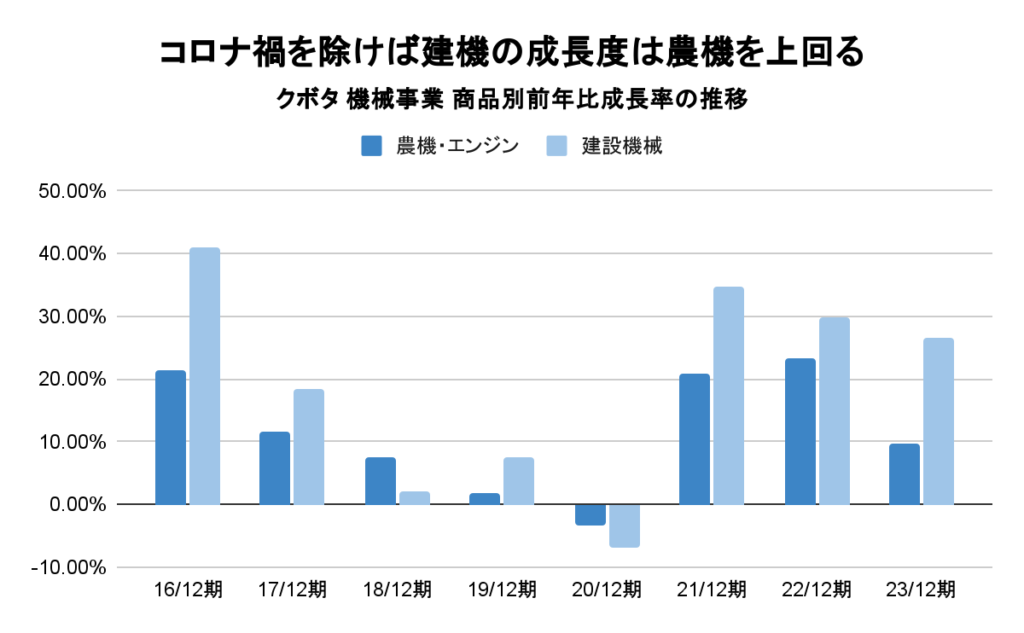

機械事業の成長を商品別で見ると、主に農機・エンジンが成長を牽引しています。しかし、近年は建設機械の成長も目立ち、その両方が成長ドライバーとなっていることがわかります。

出典:決算短信より作成

たくさんグラフを出しましたが、ここでクボタの現状をまとめます。

- 中長期的に業績は成長している

- 成長の中心は機械事業の農機・エンジン

- 海外における成長が目立つ

弱者の戦略で成長を遂げる

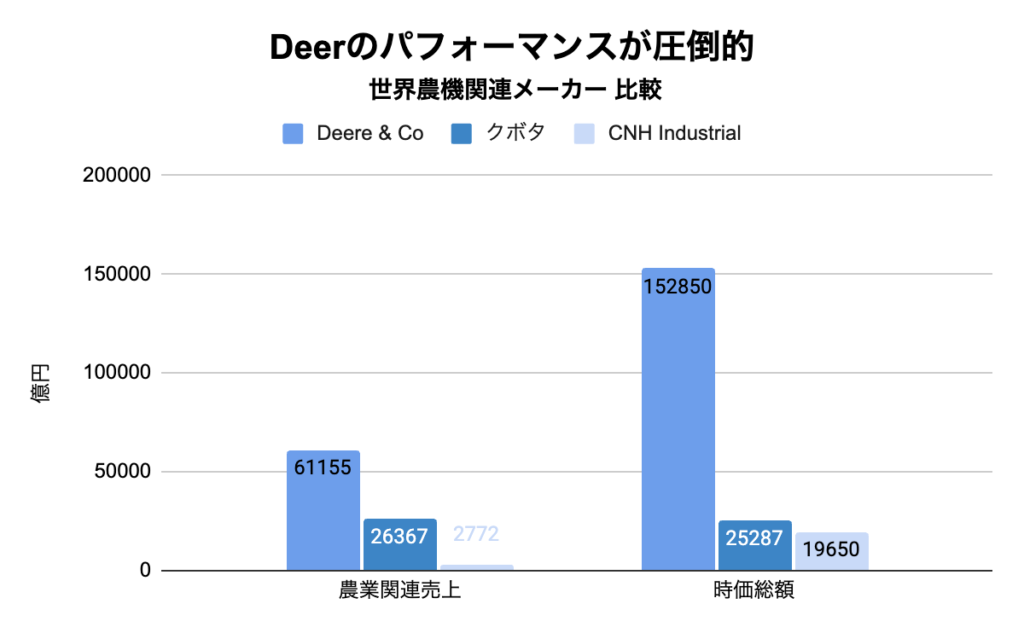

クボタが農業機械を世界で売ることは容易ではありません。北米にはDeer&Co(ディアアンドカンパニー、以下ディア)という巨大な農業機械、建設機械の製造販売を行う企業があります。

23年度の売上と時価総額を比べると、クボタとは天と地の差があります。

出典:SPEEDAより作成 時価総額は24年6月5日時点 1$=150円で計算

クボタの海外展開には歴史があり、1972年に米国に進出しました。しかし当初は大苦戦。日本の狭い農地で小回りの効く農業機械は、アメリカの広大な土地の畑作にはマッチしなかったのです。

加えて、地元のディアの農業機械は高馬力でしたがクボタには馬力を出すことができず、言ってしまえば、ディアのパワーとアメリカの広大な土地に追いやられる形で、小〜中規模の農家をターゲットとするようになります。

そして、大きな転換点となったのは2004年、ユーティリティー・ビークル(多目的四輪車)市場への参入です。

出典:クボタ 商品ラインナップ

オフロードの移動・運搬も可能なユーティリティ・ビークルは、それまでバギー車しかなかったアメリカ社会において、市場を拡大する商品となりました。つまり、大型の建設機械ではアメリカを開拓できませんでしたが、小型の農業機械には活路があったのです。

この事例を活用して、日本農家にとって普通に使われる中小型のトラクターは、アメリカでは富裕層にとっての「庭の芝刈り機」として生まれ変わり、市場を拡大していったのです。

日本人である我々のクボタのイメージは「田植え機などの農業機械」ですが、成長を遂げているアメリカ市場にとっては、「家庭用の大型芝刈り機メーカーであり、ユーティリティ・ビークルメーカーであり、そして建設機械や農業機械を取り扱うメーカー」なのです。

ディアとの戦いを避け、自社の得意分野で勝負したこと、いわば弱者の戦略が現在の北米市場の成長要因です。

インド市場を開拓できるか?

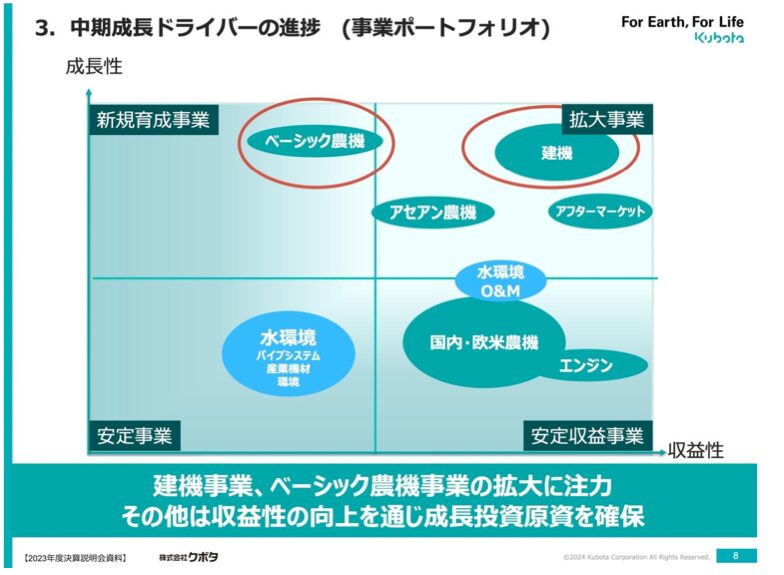

クボタの決算説明資料には、自社の事業の強さと市場の成長性を軸にとり各事業がどのような評価を受けているのか、マッピングされています。

出典:クボタ 決算説明資料

この図を見ると、ベーシック農業と建設機械(建機)成長性が高く、今後注力していく領域であると読み取れます。

ここまで説明した国内外(主にアメリカ)の農業機械や水・環境事業は安定しているものの、大きな成長を見込んでいないようです。ここで稼いだキャッシュを、成長事業に投資する流れです。

まずは、成長度は高いものの収益性が高いとは言えない「ベーシック農業」領域への戦略です。

出典:クボタ 決算説明資料

ベーシック農業とは低価格帯のトラクタの開発・販売です。その布石が2021年に行われたインドの農機大手、エスコーツ社の買収です。同社はトラクターの販売台数で世界最大のインド市場の主要なトラクターメーカーです。

エスコーツ社の買収によって、クボタのインドにおけるシェアは2%から13%まで拡大しました。インド市場のシェアトップは地元企業のマヒンドラ&マヒンドラ(インド内シェア40%、世界シェア4位)です。クボタは2030年までに現在のシェアを24%、現在から約倍増させる目標があります。

インドではトラクターを農作業だけでなく日常の移動や荷物の運搬など、さまざまな用途に使っており、機能を絞りながらも価格を抑え耐久性の高いトラクターの需要があります。

この需要に対し、エスコーツ社が築いた販売網と、クボタのトラクタの生産開発ノウハウを掛け合わせてインド市場の攻略に挑みます。

小型建設機械を売り込めるか?

そして、もう一つの成長ドライバーが建設機械事業です。

出典:クボタ 決算説明資料

先ほど、機械事業の中で売上高を稼いでいるのは「農機・エンジン」と説明しましたが、売上の成長率が高いのは「建設機械」です。

出典:決算短信より作成

建設機械は住宅市場の活況や政府の積極的な公共投資の増加によって成長度合いが変わります。近年は北米の公共投資増加の流れを受け、建設機械の需要が高まりました。

アジア地域の経済成長に伴う建設機械需要の増加が期待されるなど、建設機械市場のポテンシャルは非常に高いものと考えられています。

しかし、こちらも決して簡単な市場ではありません。

クボタの建設機械におけるシェアは2%程度ですが、上位には日本のコマツ(シェア15%)、アメリカのキャタピラー(同13%)、そしてディア(同7%)、その他中華系企業など、様々な競合他社が存在しています。

この競争環境の中、クボタは主要製品でシェア30%を目指しています。

現状は「ミニバックホー」と呼ばれる油圧ショベルや、土木建設や除雪など複数の作業が可能な「コンパクトトラックローダ」など、比較的小型の建機に強みがあります。アメリカ市場開拓と同様に、コマツやキャタピラーが得意とする鉱山などで使われるような大型の建設機械ではなく、クボタが得意な小さな建設機械をいかに売り込めるか?

ここが成長のポイントになるでしょう。

投資するべきか?

ここまでをまとめます。

- クボタは競合とバッティングしない小型機械を強みとして北米を開拓した

- M&Aを駆使しながら、最大市場のインド開拓を進める

- 市場拡大が見込める建設機械で、得意の小型を武器にシェア拡大を狙う

特に後半の2つが、今後の成長を支えるポイントになりそうです。

再度株価の動きを見てみましょう。

出典:株探

5月10日の24年12月期第1四半期決算を受けて、株価が下落しています。

24年の通期決算は2.7%の減益を見込んでいますが、1Q時点では前年同期比0.3%減益にとどまり、そこまで悪い状態ではないように見えます。

コンセンサス予想もわずかに上回り、この株価下落を業績で説明するのは難しいように感じます。10年の平均PERは約15倍であるのに対し、24年6月7日終値時点のPERは11.5倍ですから、割安感があります。

最後にクボタに投資するリスクについて触れます。

景気変動のリスクの影響を受けやすい事業ポートフォリオになっています。リーマンショックの時やコロナ禍(ガーデニング需要の高まりで一時的でしたが)では、業績が悪化しています。今後何らかの理由で景気が悪化した場合は建設、住宅需要の落ち込みによって、業績が悪化する可能性があります。さらに、海外売上比率が高いことから為替リスクであったり、農作物の需給バランスを考えると気象変動リスクも受ける可能性があります。

このようなリスクはあるものの、インド開拓や建設機械需要の拡大に期待するのであれば、中長期的に投資する価値はありそうです。クボタは日本の中では大企業ですが、世界的に見れば中小企業です。まだまだ市場を開拓する余地と、その実現可能性を秘めているように見えます。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。