今、生成AIが非常に盛り上がっています。

生成AIを動かすためにはデータセンターが必要であり、MicrosoftやGoogle、Amazonなどは日本を含め世界中にデータセンターを作っています。

データセンターの建設というところに焦点を当てて注目の企業を考えたところ、住友電工、古河電工、フジクラの3社が浮かび上がってきました。

この3社は”電線御三家”とも呼ばれていて、送電線や車の中で電気のやり取りをするケーブルなどを作っています。

しかし、データセンター建設に深く関わるのは電線ではなく、「光ファイバー」だと考えられます。

光ファイバー自体はそれほど新しい技術ではありませんが、データをやり取りするためには重要なものとして使われています。

住友電工、古河電工、フジクラの3社は、世界的に見ても光ファイバーで高いシェアを誇っています。

出典:openPR

データセンターが増えるということは同時にデータ量も増えるということです。

データ量が増えるということは当然、それを伝えるための手段が必要であり、そこで重要となるのが光ケーブルです。

Googleがアメリカとアフリカをつなぐ巨大な海底ケーブルを敷設するというニュースがあり、これらの銘柄も大きく盛り上がっていました。

しかし、光ファイバー自体ではそれほど大きく儲かるものではないのではないかというのが私の見方です。

なぜなら、この業種の企業は世界にある程度存在し、単純に光ファイバーを作っているだけでは高い利益をあげることは難しいと思われるからです。

そういう意味では、Googleが巨大な海底ケーブルを設置するからといって光ファイバーメーカーを買うというのは少し安易すぎると思います。

一方で、データセンターや光ファイバーを作る中で、そこに欠かせない技術を持っていて、なおかつその技術が高い利益を生むという企業があれば投資対象となりますし、データセンターが増える恩恵を受けて利益を拡大させていく可能性があります。

電線とそこに使われる銅も不足していて、そのあたりの恩恵も受けるかもしれませんが、単純な電線が光ファイバーよりも長期的な価値を創造していくとは考えにくく、一時的には電線の販売価格が上がって利益が増えるかもしれませんが、やがて銅の仕入れ価格も上がって、利益率は一定の率に落ち着いてくるでしょう。

ここでも高い技術を持っているということが重要です。

長期的な価値を生み出す企業というものは、単純に世の中の流れに乗るだけではなく、他に負けない強み、いわゆる『経済の堀』を持っていることが重要で、そういう企業が投資すべき対象となります。

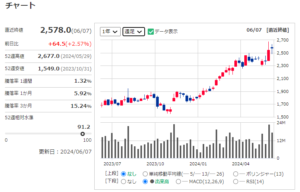

住友電工

電線御三家の会社ですが、電力や光ファイバーなどの様々な期待が集まっていて、今株価は非常に大きく上がっています。

出典:マネックス証券

住友電工の株価はこの1年で大きく上がっていて、特に2024年に入ってからの上昇率はすさまじいです。

出典:マネックス証券

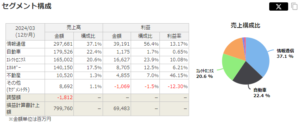

セグメントを見ると、自動車関連が57.7%、環境エネルギー関連が21.4%となっています。

注目すべき点は、「情報通信関連」の部分で、データセンターもここに含まれますが、直近ではなんと赤字になっています。

出典:マネックス証券

業績はここのところ大きく上がっていますが、これは自動車関連によるものです。

コロナ禍の半導体不足で自動車が作れなかった状況がようやく解消して、自動車が作れるようになり、トヨタが過去最高益を記録したように、反動増と言える状況です。

住友電工の業績が調子が良いのは、データセンターなどの調子が良いわけではなく、自動車需要が戻ってきたからということになります。

今後、データセンターが増えることによって恩恵を受けると思われますし、光ケーブルだけではなくデータセンターの電力関係にも貢献すると考えられます。

セグメントの中で2番目に大きいものが環境エネルギー関連となっていて、どちらかというと電力問題に対応する会社として有力です。

また、自動車関連に強いので、EV化が進んでくると恩恵を受けると思われます。

ただ、生成AI・データセンターというテーマにはあまりなじまない会社のように見えます。

情報通信関連がなぜ赤字になっているかというと、競争力がないからだと思います。

世界シェアの上位にはなっていますが、シェアが高ければそれだけで良いというわけではなく、そこで利益が出ていなければなりません。

光ファイバーをたくさん卸しているからといって儲かるとは限らないということです。

データセンターに注目するという観点では、住友電工に投資するのはあまり適切ではないと私は考えます。

省電力などの観点で投資するのはアリかもしれませんが、それならば利益率が少し物足りません。

売上高利益率は5%程度で、少し低いと感じられます。

古河電工

古河電工も株価が非常に好調です。

出典:マネックス証券

しかし、業績は良くありません。

出典:マネックス証券

上がったり下がったりはありますが、基本的に右肩下がりと言えます。

出典:マネックス証券

古河電工も住友電工と同様に自動車関連の割合が大きくなっていて、「電装エレクトロニクス」が約6割となっています。

電力関係の部分は「インフラ」に含まれますが、赤字となっています。

今後売上が伸びてくれば黒字化することもあるでしょうが、現時点で利益が出ていないということは収益性のある製品を売り出せていないと感じられます。

興味深いのは「機能製品」の部分で、これがデータセンターに関連しているところです。

光ファイバーももちろんありますが、「データセンターソリューション」ということで、データセンターで使われる様々な細かい機器を作っています。

これらもあり、機能製品の分野では黒字となっています。

ただ、これまでの業績が良くなかったということは、会社の経営としてはパッとしないと見受けられます。

今は追い風を受けて株価が上がっていますが、長期的な見方をすると、現時点では、技術はあるかもしれませんがそれを活かしていく経営力が足りていないという印象です。

業績が良くないということで改革も行っているようですが、市場の追い風が吹いて数字が良くなってしまうと逆に改革の芽が摘まれてしまう可能性もあり、長期的には投資しづらい銘柄だと感じます。

今の業績が良くないので、これから回復するということであればある意味爆発力があるとも言えますが、確実性としては現時点で高くないと思います。

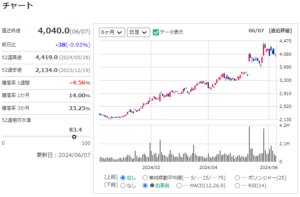

フジクラ

フジクラの株価も非常に大きく上昇しています。

出典:マネックス証券

この6ヶ月で株価は3倍にもなっていますが、割高感はそこまでなく、PER17.4倍、ROE16.68%と、上がったとはいえまだまだ面白い水準だと思います。

業績も他の2社と比べても大きく上がっている銘柄です。

出典:マネックス証券

なぜこれほど業績が上がっているかというと、アメリカで特に強いからです。

出典:マネックス証券

住友電工や古河電工は国内の割合が5割くらいとなっていたのに対し、フジクラは4割が米国、中国とその他海外を含めると7割くらいが海外ということになります。

地域別の売上は、ここ数年アメリカでの売上がどんどん増加しています。

おそらくアメリカでデータセンターの需要が急増しているものと思われます。

まさに生成AIの流れに乗っていると見られます。

出典:マネックス証券

フジクラは電線御三家の中でも特に情報通信(光ファイバー含む)に注力しているので、データセンターをたくさん作るということになればこの3社の中で最も恩恵を受けることになります。

さらに、フジクラは光ファイバーのシェア自体も高いですが、融着機(光ファイバーをつなぐ機械)の技術を世界で最初に開発して、世界シェアが50%以上となっていて非常に強いということです。

世界シェアが50%ということは、他社はなかなか真似できないということで、だからこそこの情報通信の分野の利益率は13%以上と非常に高くなっています。

自動車などももちろんやっていますが、変に手を広げたりもしていません。

足元では利益・売上ともに停滞している印象がありますが、これは通信会社からの需要が減っている影響があると考えられます。

5Gが一時期盛り上がり、基地局がどんどん作られましたが、ある程度設置が完了したことと、楽天モバイルの基地局建設も鈍化しています。

今後、生成AIが世界で伸びれば、海外売上高が7割のフジクラは大きく恩恵を受けることになるので、データセンターが伸びるという仮説の下で考えると、フジクラに注目しておくと良いのではないかと思います。

もちろん、まだ調査の初期段階であり、現時点で推奨するというわけではありません。

生成AIによる社会の変化というものは「長期潮流」を生む可能性があるので、様々な角度から切り取って、仮説検証しながら分析してみると良いと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す