今回はレーザーテックについてです。

レーザーテックに対して、アメリカのスコーピオンというファンドが空売りを仕掛け、その理由をまとめた334ページにも及ぶレポートが公開されています。

これを受けてレーザーテックの株価は一時下落しています。

このレポートにはどのようなことが書いてあるのかということを解説したいと思います。

今回はあくまでレポートに書いてあることをまとめてお伝えするという趣旨であり、内容の真偽については分かりかねますのでご了承ください。

レーザーテックの事業

レーザーテックは半導体製造装置の会社で、株式市場で今重要な存在となっています。

出典:レーザーテック

マスクブランクス検査装置というものを作っていて、特に極端紫外線(EUV光)を使うマスクブランクス検査装置で世界シェア100%を誇ると言われているニッチ企業です。

ニッチではありますが、今半導体が盛り上がっていて、EUV光を使った半導体が世界最先端のものとなっていますが、その製造工程で必要となる検査装置を作れるのがレーザーテックだけということです。

”シェア100%”ということは、商品がどれだけ高くても最先端の半導体を作ろうとしたらレーザーテックから買うしかないということになります。

だからこそ業績が大きく伸びてきています。

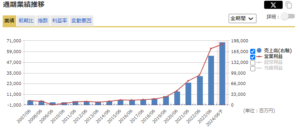

出典:マネックス証券

EUV光における検査装置を発売したのが2019年で、そこからの業績・株価の伸びはすさまじいです。

出典:マネックス証券

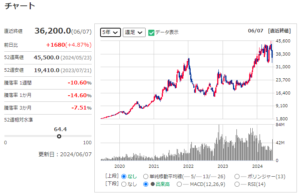

株価は2,000円くらいのところから今や35,000円くらいと約15倍にもなっています。

東証の中でも取引が活発な企業で、多くの日で売買代金が東証で一番となります。

時価総額3.3兆円で、日経平均にも採用されました。

原子数個単位という微細な作業を要する半導体を製造する際に必要な検査装置を作っているのがレーザーテックで、TSMC、Intel、Samsungといった世界最先端の半導体を作る企業に導入しています。

”空売りファンド”スコーピオン

「空売りファンド」とは、基本的に空売りを専門とするファンドのことです。

空売りとは要するに、株価がこれから下がることに賭けるという投資手法です。

単純に待っているという方法もあるとは思いますが、空売りを仕掛けている企業のダメなところをあえて世間に公表することによって株価の下落を誘う動きをします。

特に会計的なところから攻めてくることが多い印象です。

日本でもかつてサイバーダインや日本電産(現ニデック)に対して空売りレポートを出したファンドがありました。

「レポート」というものがグレーな存在で、嘘を書いていたら風説の流布などの金融商品取引法上の犯罪に該当するのですが、会計の話となると、虚偽ではなく解釈の問題と捉えられるわけです。

解釈には唯一の正解は無く、周到に法的に問題の無い範囲で書かれていて、一見すると納得感のある内容となっています。

今回のスコーピオンのレポートは現地調査もかなり行っていて、横浜の工場をタイムラプスカメラやドローンを使って撮影するなど、執念深さを感じます。

空売りレポートの中身

それでは今回のレポートの中身を見てみましょう。

出典: Investigative report by Scorpion Capital

このレポートでは特に不正会計について指摘されています。

もし本当に会計をごまかしているということであれば、レーザーテックの輝かしい業績が嘘だったということになってしまいます。

334ページに及ぶ膨大なレポートですが、書かれている内容的にはいくつかに集約されます。

売れていない

レーザーテックの商品であるマスクブランクス検査装置が、ライバル会社のKLAなどのものに比べてはるかに品質が劣っていて、検査装置として使い物になっていないと書かれています。

その証拠として会計情報があげられています。

出典:Investigative report by Scorpion Capital

スコーピオンが特に注目しているのが棚卸資産です。

レーザーテックが抱えている在庫が増えていると指摘しています。

商品を作ってはいるものの売れておらず、在庫が売れないということになれば損失として計上しなければならず、この在庫を会計的に処分したら2019年からの累積利益の7割は失われてしまうと書かれています。

出典:| Investigative report by Scorpion Capital

商品が売れないので、物によっては75%引きの価格で売ろうとしていたという話も載っています。

値下げして売らなければならないということになると、棚卸資産を減損処理することが会計的な決まりとなります。

しかし、レーザーテックは減損処理を行っておらず、なぜ減損処理していないかというと、レーザーテックの財務諸表に載っている棚卸資産は完成品ではなく仕掛品や原材料として計上されているからという会計上のトリックを使っているからだと書かれています。

これを裏付けるもっともらしい背景として、レーザーテックが2018年に監査法人を変更したことをあげています。

不正会計を行う企業は、監査法人に指摘されることを嫌がり、監査法人を変えることが実際にあるからです。

レーザーテックが監査法人を変えたことは事実であり、これ自体が証拠になるわけではありませんが、疑う根拠としています。

また、レーザーテックの商品が使い物にならないということが書かれていて、TSMCからも見放されていて、製造現場で使われているのではなく、研究開発用として置かれているだけだとしています。

もしこれが本当だとすると、今後売上が伸びていくとは考えにくいということになります。

使い物にならないのであれば全く売れないはずではないかという指摘に対しても反論がされていて、業界最大手であるKLAへのけん制のためとしています。

1社だけに独占されることは買う方としては避けたいので、KLAにプレッシャーをかけるためにも今はレーザーテックから仕方なく買っているということです。

スコーピオンのレポートはかなり信ぴょう性があるように書かれていて、このレポートを読んだ一部の投資家は売りにまわる可能性もあると考えています。

真実性はさておき、現地調査やリーガルチェックなどは周到に行われていて、執念深さを感じます。

スコーピオンのやり方は決してきれいなものとは言えませんが、一つの方法としてはありですし、本当に不正会計だったとしたらこのレポートはまっとうな指摘となります。

一概にスコーピオンが悪いとは言えません。

レポートへの反論

しかし、当然レポートに対する反論もあります。

受注残

まず、レーザーテックの商品が使えないとするならなぜここまで売上高が上がっているのかということです。

さらに言うと、在庫が溜まっているという指摘も、この仕掛品や原材料の在庫は当然これから売るための在庫であると言えます。

レーザーテックの有価証券報告書には「受注残」というものが書かれていて、既に受注があってそれに向けて作っていくという数字も示されています。

出典: Investigative report by Scorpion Capital

レポートの中にも受注残のグラフが載せられていて、この受注残をこなすために原材料や仕掛品を仕入れるのは当然で、在庫が膨らむのはおかしなこととは言い切れません。

この受注残をこなしていけば売上高も伸びていくことになります。

逆に言えば、レーザーテックのPERは70倍くらいとかなり高い水準にあるのですが、この高いPERを維持できているのは受注残の分の売上が目に見えているからこそ期待値が高いと言えます。

動機がない

また、レーザーテックが不正会計などを行う動機が見えません。

今の状況になる前も業績は悪いわけではありませんでした。

創業家の人が株を大量に持っていて、株価を吊り上げて高値で売ろうとするということはあり得ますが、レーザーテックの大株主で、大きな影響を持つほど大量に株を保有している人はいません。

出典:株探

また、上からプレッシャーをかけて業績を上げさせるようなことが必要な状況にも見えません。

もしそれでここまで業績を上げさせたなら単純にやりすぎです。

動機についてはレポートの中でも特に触れられていなくて、強いて言うなら「嘘を隠すには、もっと大きな嘘が必要になる」という抽象的なことしか書かれていません。

判断力を磨こう

スコーピオンのレポートが100%本当であるということはないでしょうが、一方で真実も含まれているでしょう。

何が真実なのかは一般の人では判断できない部分があります。

こういう情報が出た時には、これが材料となって株価が下がる可能性は考えられます。

日和見的な観点になりますが、片方の意見だけに乗っかって動くよりは、今ポジションを持っているのであれば少しポジションを落として様子を見て、問題なさそうであればまた戻ってくるという動きをすることは悪くないと思います。

今後さまざまな意見が出てくると思いますが、その中で自分の判断力を磨いていくことも一つの練習になるかと思います。

レーザーテックの事業は普通の人にはまず分からないものなので、レーザーテック側が嘘をつくにしろ、スコーピオンが世論を誘導するにしろ、”やりやすい”という側面はあります。

よく分からないが事象が大きいという点をついてきたスコーピオンはある意味合理的とも言えます。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

マスクブランクスの検査装置とフォトマスクの検査装置は別物ですよ。