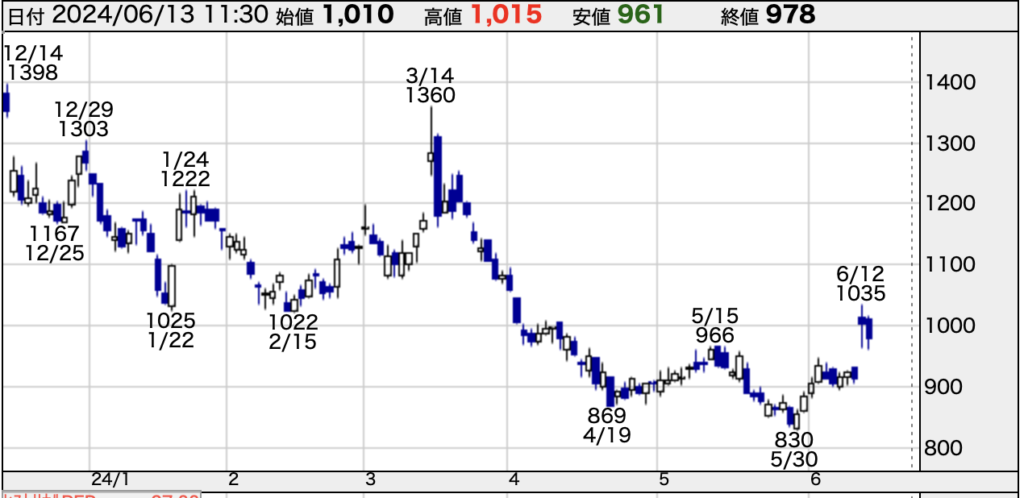

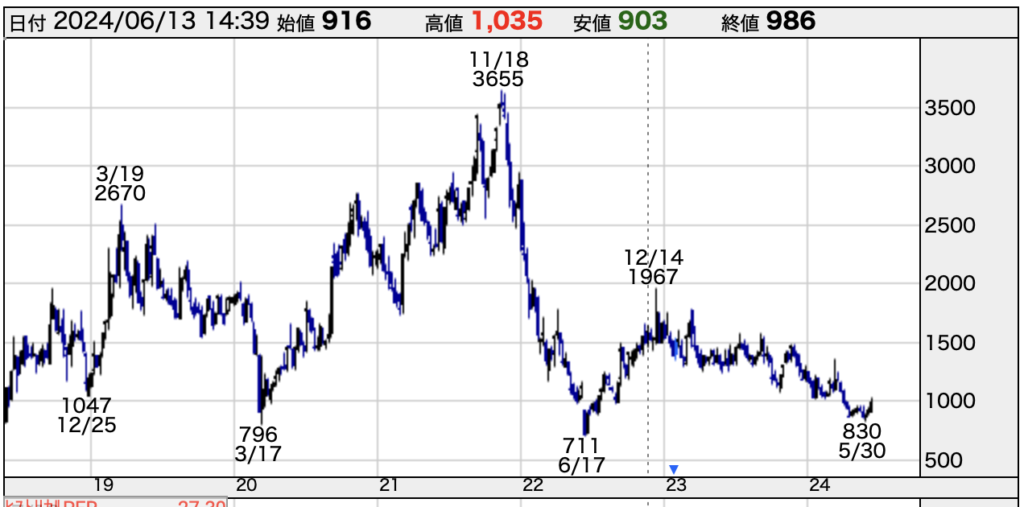

CMでお馴染みのラクスルの株価が上昇しています。2024年6月11日の決算を受けて、翌日の株価は最大13%上昇しました。

出典:株探 日足チャート

しかし、中長期で見ると2022年に3,655円をつけた後、下落し続け24年6月現在は1,000円前後で推移しています。今回は、ラクスルのビジネスモデルと今後の成長を解説し、今こそ投資チャンスなのか考えていきます。

ラクスルの目の付け所

まずは、ラクスルの歴史を説明します。

ラクスルは2009年、印刷の新しい発注の仕組み作りを目的として創業されました。創業者の松本恭攝(やすかね)氏は、起業前に外資系コンサルティング会社にてコスト削減のプロジェクトに従事していました。その中で、印刷費が最もコスト削減率が高いことに気づき、「仕組みを変えれば、世界はもっと良くなる」をビジョンに掲げ、ラクスル株式会社を設立しました。

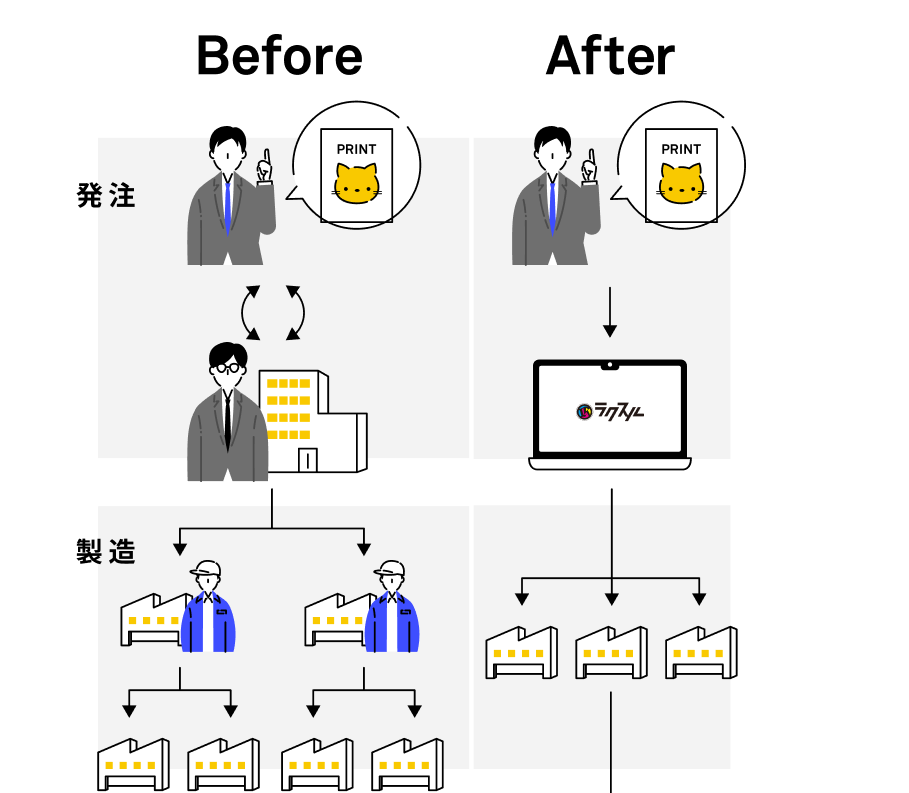

印刷業界全体の市場規模は約5兆円であるにもかかわらず、その市場は非効率でした。

印刷会社1社あたりの印刷機の平均稼働率は50〜60%程度と言われています。これは、印刷会社の多重下請け構造(大手の印刷会社が印刷案件を受注し、手が回らないところを中堅中小の印刷会社に依頼する構造)が原因であり、稼働が安定しないのです。そして、印刷機にも得意・不得意があり、自社で印刷できないものを他社へ依頼する間に非効率性が高まり、平均稼働率が下がるという業界全体の悪循環が起きていました。

それに対し、ラクスルはインターネットを介し全国の顧客から印刷の注文を集め、印刷会社に対して発注する仕組みを作りました。印刷会社に対しては、印刷機の非稼働時間を使って印刷する仕組みを開発し、稼働率の向上につなげます。また、印刷を依頼する側に対しても、細かい印刷の指定ができたり、小ロットからの印刷対応もできるため、利便性が高いサービスになっています。

出典:ラクスル 採用サイト

これが、ラクスルが解消した印刷業界における非効率性の改善という基本的な付加価値です。

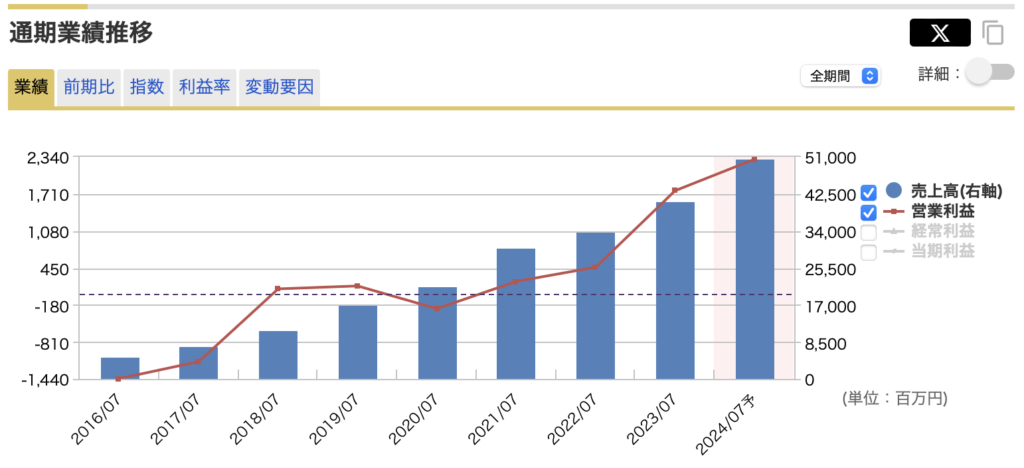

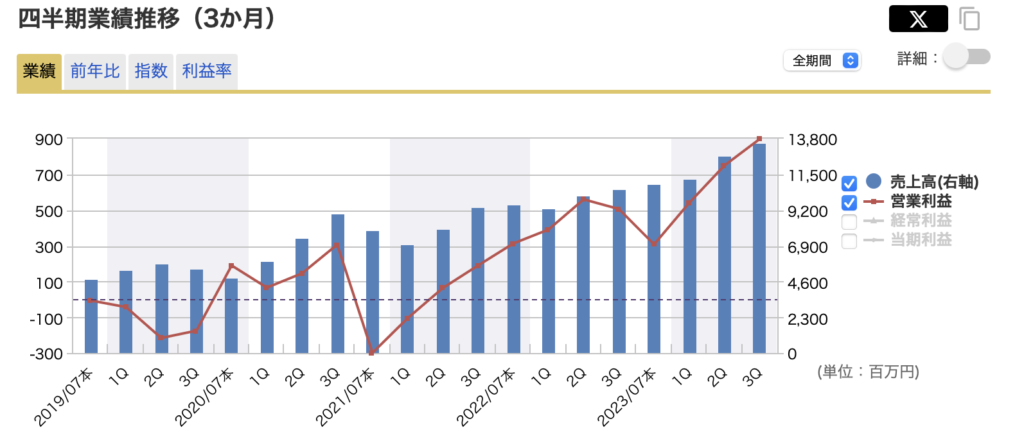

売上高は好調を維持 利益は2~3年で急成長

次に業績の推移を見てみましょう。

出典:マネックス証券

2018年に上場した後、売上高は右肩上がりで成長しています。

しかし、利益は2020年まで厳しい状況でした。この1つの要因となったのがハコベルというサービスです。これは、トラック版のラクスルのようなサービスで、稼働していないトラックと荷物の運搬需要をマッチングさせるサービスです。しかし、登録トラックの数が順調に推移せず、広告宣伝などの投資が増加した結果、ラクスル全体の足を引っ張るような事業となってしまいました。

しかし、このハコベルは2022年に株式譲渡及び第三者割当増資によって分社化されました。ここでラクスルの株式保有比率は49.9%となり、業績に与えるマイナスの影響は少なくなりました。今後は、ハコベルの株式を買ったセイノーホールディングスと協力しながら成長を促すようです。

そして、2023年は大きく売上利益ともに増加しています。2024年もその好調を継続する見込みです。その理由を解説します。

今後の成長性

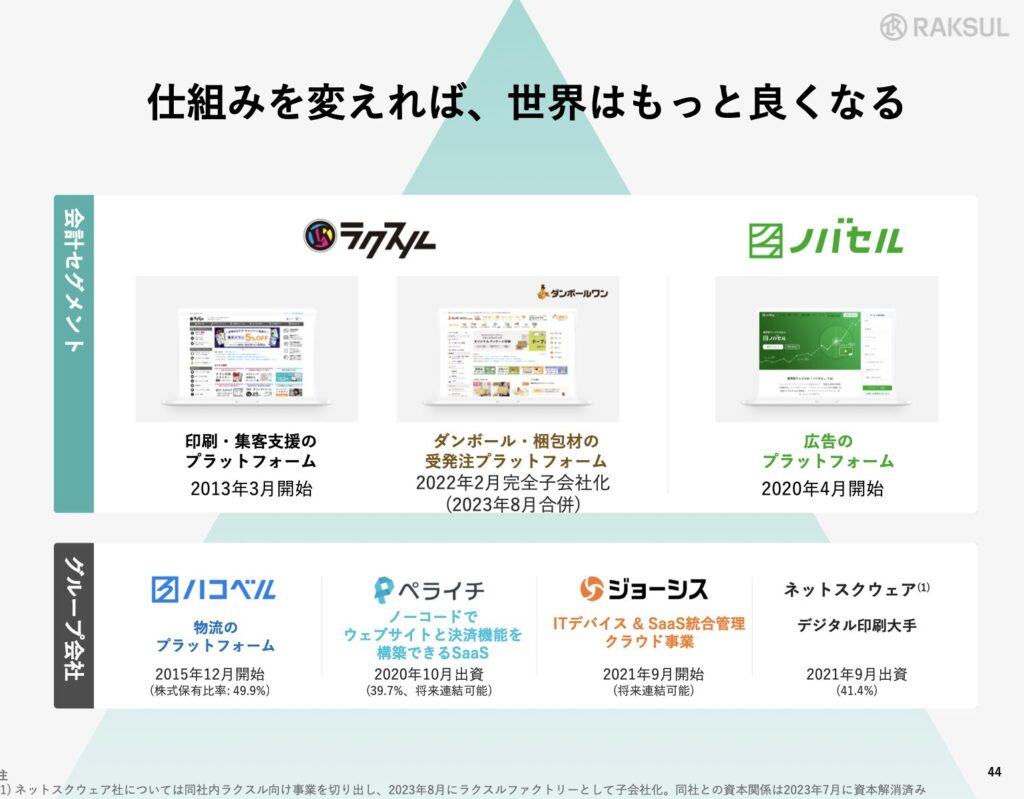

現在のラクスルは自身を「第二次創業期」と表現しています。具体的には自社で内製化したビジネスだけではなく、連続的なM&Aによる拡張を通じて事業のさらなる成長へとつなげていく方針です。

「ベンチャー企業がM&Aに走ってしまったか…」と思われるかもしれませんが、ラクスルはM&Aが非常に上手な会社です。というよりも、買収した企業を成長させることが非常に上手な会社であると考えます。

2023年8月に創業者の松本氏が社長職から退き会長職へとなりました。

代わりに社長取締役CEOとなったのは、それまでCFOを務めていた永見世央氏です。永見氏は慶應義塾大学卒業後、みずほ証券にてM&A業務を行っていました。その後外資系の投資会社であるカーライルグループにて、バイアウト投資と投資先の経営及び事業運営に関与しています。

つまり、ラクスルの永見社長は、事務的にM&Aを経験していたことに加え、実際に投資先の企業の中に入り込み会社を成長させるなど、投資&成長というM&Aの本質的な目的に深く関わったキャリアをお持ちです。

ラクスルは2020年に株式会社ペライチと株式会社ダンボールワンを子会社化しました。ペライチは専門知識がなくともスピーディーかつ簡単にホームページが作成できるサービスを提供し、ダンボールワンは段ボール版のラクスルといえます。

こういった企業と既存のラクスルのシナジーは、例えば名刺を作成する場合にそれを運ぶために、段ボールを使うことが想定されます。あるいは企業運営において、ホームページの作成はほぼ必須ですから、そこも手助けができることになります。

これらの企業は買収後、売り上げが2倍から4倍になっています。

特にダンボールワンの顧客のうち約10%はラクスル経由の顧客です。マーケティングコストをかけずに顧客増につながり、クロスセル(顧客が購入しようとしている商品と別の商品を提案し、購入を検討してもらうこと)が実現されている状態です。

出典:決算説明資料

さらに、2023年8月にはAmidA HDを完全子会社化しました。AmidA HDは2018年12月に上場したベンチャー企業です。この会社は、ハンコヤドットコムを通じて印鑑やスタンプのオンライン販売を行っています。

ラクスルからすれば「新たに名刺を作る会社であればハンコを使うし、その先には販促物でチラシなどをするであろう」という読みがあり、既存事業と極めて親和性が高い企業買収となりました。

現在のラクスルは、既存事業と親和性が高いベンチャー企業を買収し、自社のノウハウを注入してクロスセルで成長するという勝ちパターンができつつあります。これが第二次創業と表現する所以であり、今の好調を支える要因、かつ今後の成長戦略の1つです。

出典:決算説明資料

市場と競合の動向はどうか?

ここまでラクスルの優れたところを紹介してきましたが、市場の動向や競合他社の存在はどうでしょうか?

まず、市場の動向ですが国内の印刷市場は縮小傾向にあります。しかし、その主な要因は出版印刷関係の市場の縮小であり、ラクスルの対象市場である商業印刷、事務用印刷市場はほぼ横ばいで推移しています。

その中で国内印刷通販市場だけを切り出すと、EC化率はわずか5%です。この比率が上がれば、市場全体が横ばいだったとしてもまだ成長余地はあると考えられます。

出典:決算説明資料

しかし、成長が見込まれるがゆえに、株式会社プリントバックが提供するプリントバックや激安名刺.comというサービスもあります。単純な価格だけを比べれば、これらサービスはラクスルの印刷価格を下回っています。ラクスルと競合他社との違いを考えると、印刷を拡大してきたノウハウをもとに、印刷会社などサプライヤーのサプライチェーンまで関与していることが大きな違いだといえます。ラクスルは、自社のサービスを使う印刷会社に実際に足を運び、印刷工場の機材の配置場所をアドバイスするなど、顧客がさらに成長できるような取り組みを行い、win-winの関係を作っています。

従って、ただのECを運営する会社ではなく、自社のサービスを使う業界の中身まで深く関わり、サプライヤーの生産性向上を促すことで事業領域が拡大している点が競合他社との大きな違いだと考えます。

投資チャンスはあるのか?

ここまでをまとめます。

ラクスルは、非効率な印刷業界においてインターネットを活用し、稼働していない印刷機に新たに印刷するビジネスチャンスを与えるベンチャー企業です。印刷依頼者に対しても、小ロットからの生産を受け付けるなどメリットがあります。

今後の成長戦略は、既存事業と親和性の高い企業を買収し、シナジーを産んで成長を促すことです。経営者がM&Aの経験が豊富であり、再現性が高い戦略と言えます。

市場全体は横ばいながらも、EC化率の観点では成長余地があります。競合他社は存在していますが、印刷会社の経営改善のアドバイスなど業界に深く入り込むことで差別化の要因となっています。

最後に株価の推移を見てみましょう。

出典:株探 週足チャート

2020年から2021年末にかけて大きく株価が上昇していますが、その後は下落しています。この期間に株価が上がった経緯は、赤字予想だったものが細かい業績修正によって黒字化するなど、短期的要因で上昇していたように見えます。その後も、上方修正や下方修正を繰り返しながら株価が変動していますが2021年から見ると右肩下がりです。業績は拡大しているだけに、一時的な市場の期待が高すぎた反動で、株価下落が起きている可能性が考えられます。

2024年6月13日現在のPERは約27倍です。利益の拡大に伴い十分に投資を検討できる水準まで落ち着きました。6月11日の決算は2024年7月期第3四半期決算でしたが、前年同期比で大幅増益となったことが好感されています。(売上+24% 営業利益+50%)四半期ごとの業績推移を見ても、今年は創業以来、最高の業績を更新し続けています。

出典:マネックス証券 四半期ごとの業績推移

この好調ぶりが目先の株価の反応(決算後+13%上昇)につながっていますが、利益成長の確度を考えるのであれば、今後も成長余地がありそうです。個人的にも、今後もチェックしていきたい企業の一つだと考えています。今回の分析があなたの投資判断の助けになれば幸いです。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

ラクスルの証券番号が入っていない\調べる余分な手間がいる