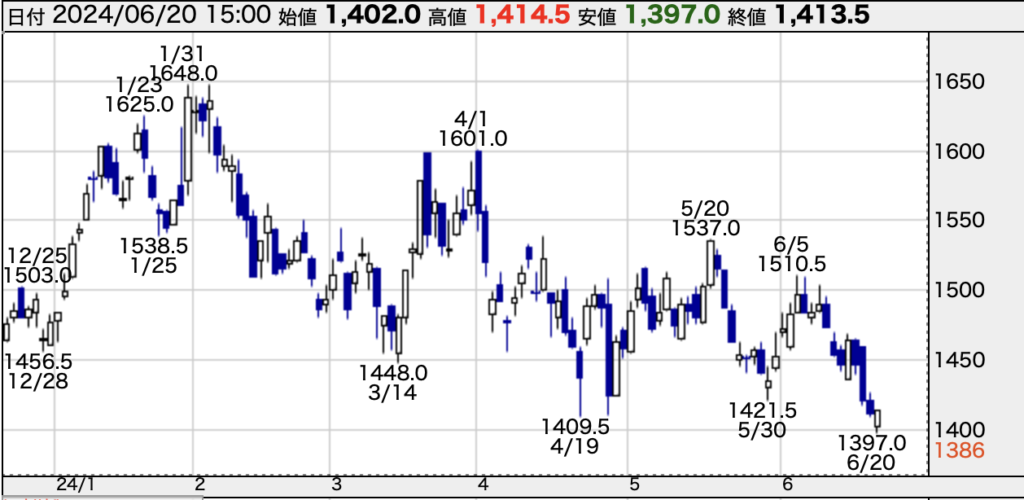

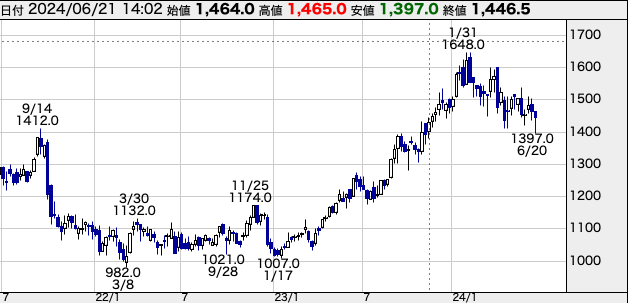

ヒューリック(3003)の株価が下落し続けています。24年の年初に1,648円をつけたのち、ズルズルと、約12%近く株価が下がっています。

出典:株探 日足チャート

この会社は高配当銘柄としても有名であり、株主確定日は6月30日です。配当金やカタログギフトなどの株主優待に期待して投資する価値はあるのでしょうか?

今回はヒューリックの事業内容を分析し、成長の可能性や株価下落の理由、そして現在の投資判断について考えてみます。

ヒューリックって何の会社?

ヒューリックは、不動産デベロッパーです。土地の購入、建物の設計・建設・販売や賃貸まで、様々な不動産関連ビジネスを行っています。

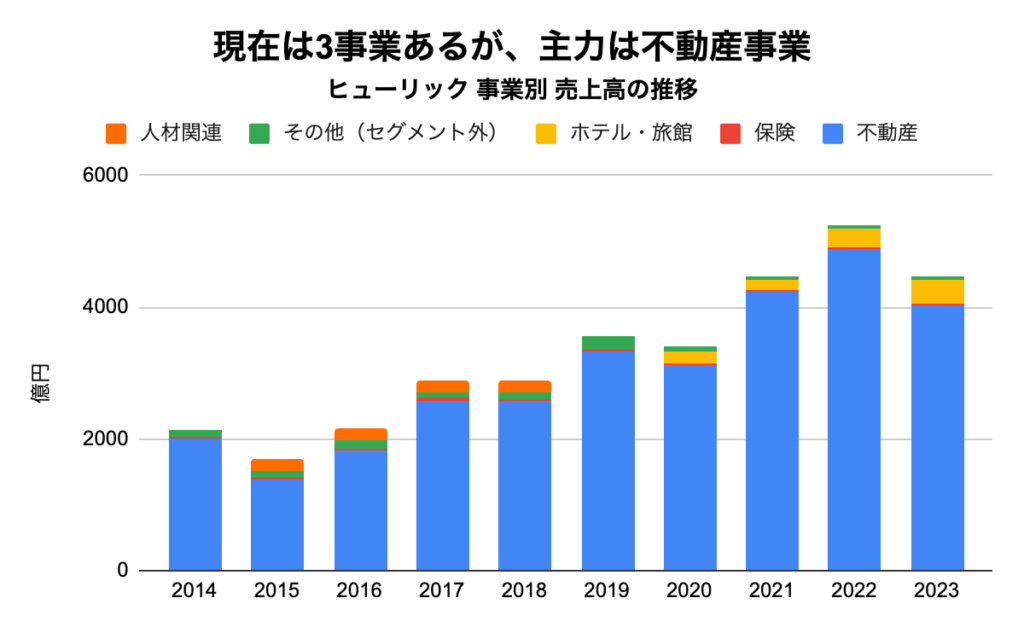

ヒューリックの事業は主に3つに分かれています。

- 不動産事業:各種デベロッパー業務

- 保険事業:損害保険や生命保険の代理店として保険を販売

- ホテル・旅館事業:THEGATEHOTEL、ビューホテル、ふふなどの運営

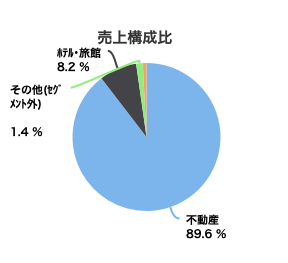

2023年12月期の事業別売上構成比を見ると、その約90%が不動産事業によるものです。

出典:マネックス証券

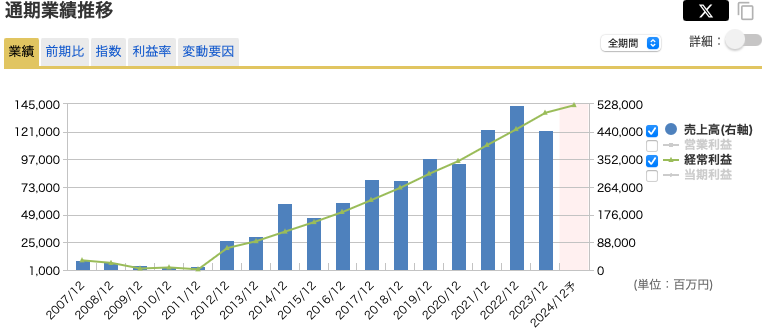

では、長期的な推移はどうでしょうか?

出典:マネックス証券

売上、経常利益ともに右肩上がりで成長しています。不動産業界は事業運営において借入金を活用するため、金融関連費用が反映された経常利益で業績数値を見ています。この成長は主に不動産事業によるものです。

出典:決算短信より作成

では、不動産事業がどのように成長してきたのかを詳しく解説します。

ヒューリックの不動産事業の強み

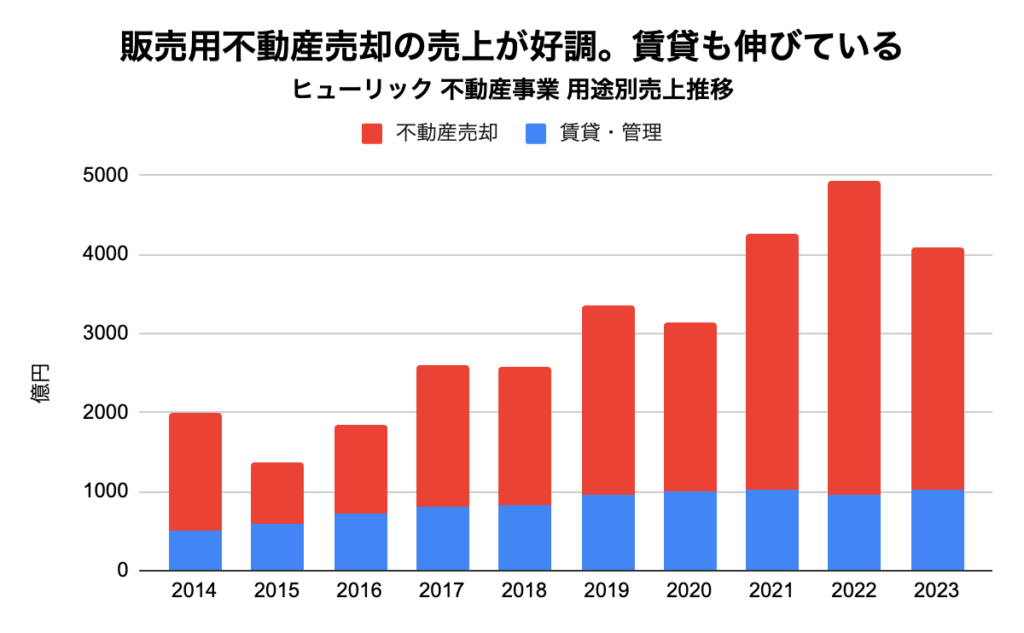

不動産事業の売上を用途別に分けてみると、不動産売却による収益が全体の約75%を占めています。しかし、賃貸収入も長期的には成長しています。では、不動産売却と賃貸のそれぞれの特徴について解説します。

出典:決算短信より作成

不動産売却

ヒューリックの不動産開発は中小のオフィスビル建設に特徴があります。三菱地所や住友不動産などの大手デベロッパーが大規模な開発プロジェクトや分譲マンションに強みを持つのに対し、ヒューリックは銀座、渋谷・青山、新宿東口、浅草などの魅力的なエリアに絞り込み、主要駅から徒歩3分以内の物件をターゲットにしています。このような収益力のある地域に集中することで、競合他社よりもスピーディーに不動産の売買を行っています。

ヒューリックのターゲットとする物件は収益性が高く、競合他社も欲しい物件です。その競争に勝てる要因の一つが意思決定の速さです。不動産所有者(ヒューリックに不動産を売る立場)も早く売却したいと考えているため、このスピードが大きな利点になります。会長の西浦氏は過去のインタビューで以下のように述べています。

「なぜ仕入れることができるかというと、第一にスピードです。当社の場合、物件情報が寄せられてから2日で意思決定ができます。2日の間に物件を見て収益計算をして決断を下します。しかも金融機関との間で2千億円までならいつでも調達できる借り入れ枠があります。ですから決済の心配もない。そのため条件に当てはまる物件があれば、当社に真っ先に持ち込まれるようになりました。」

経済界ウェブより引用

ヒューリックは1957年にみずほ銀行(当時の富士銀行)の不動産業務を目的として設立されました。このつながりがあるため資金調達も比較的スムーズです。対象物件の情報獲得、資金調達、投資意思決定までのプロセスが競合他社に勝っています。「ヒューリックならすぐ決めてくれる」という信頼があるからこそ、不動産事業で成長を遂げてきました。

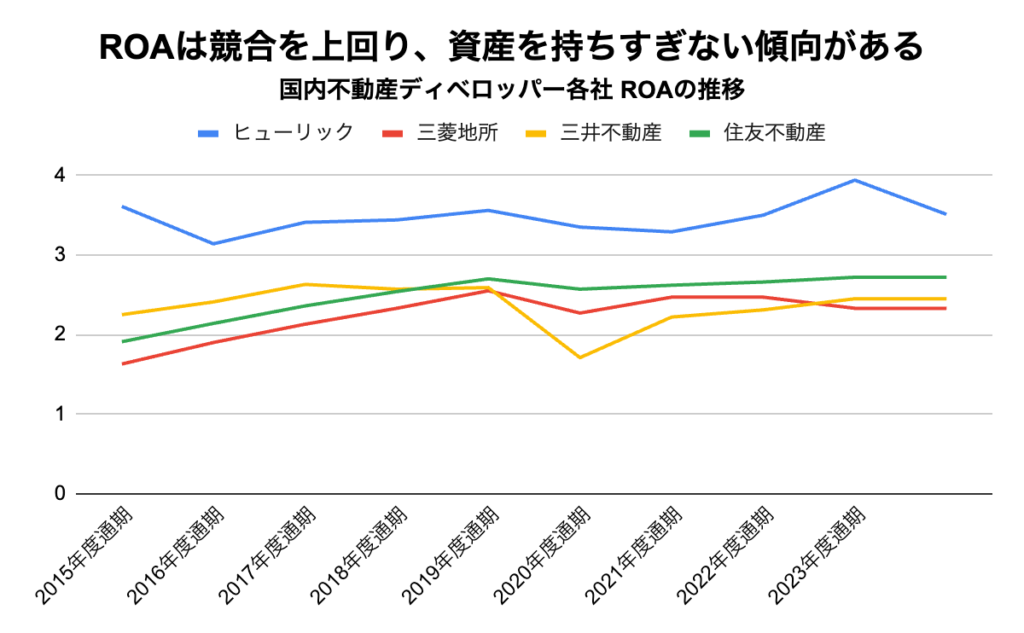

このスピード感は業績にも反映されています。当期純利益を総資産で割ったROA(総資産利益率)が競合他社よりも高い傾向にあります。購入した不動産を売却し、次なる投資につなげている結果と考えられます。

出典:SPEEDAより作成

賃貸収入

ヒューリックは必ずしも販売用不動産による利益だけを狙っているわけではありません。賃貸収益を増やしたいという狙いがあります。ただし、この賃貸は住宅ではなく、オフィス賃貸です。住宅関連は人口減少リスクを考慮し、あえて力を入れていません。

中期経営計画の重点課題の中で、最初に述べられているのは「高品質の賃貸ポートフォリオの構築」です。

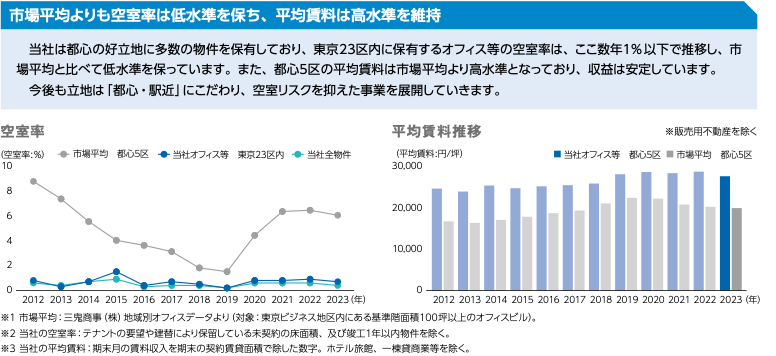

都心の駅近に物件を保有しているため、市場平均の坪あたりの平均賃料が20,000円前後であるのに対し、ヒューリックの平均賃料は25,000円を超えています。また、全国平均の空室率が6%前後であるのに対し、ヒューリックは1%以下です。

出典:統合報告書

都心、駅近という好立地に加え、自社独自の耐震基準を設定し、耐震性の高い物件の比率を高めています。また、古くなった物件をリニューアル・イノベーションすることで不動産価値を高めるバリューアッド事業を推進しています。今期も多くの物件を建て替え工事する予定です。

.jpg)

出典:決算説明資料

この建て替えにより、賃貸可能面積の拡大や耐震・環境性能の向上、賃料水準の引き上げが期待できます。

株価下落の理由

ヒューリックの株価は全体的に好調で成果が出ているにもかかわらず下落しています。その理由を考えてみましょう。

ヒューリックの株価は主に2024年に入ってから下落傾向にあります。

出典:株探 週足チャート

ヒューリックは12月決算ですが、翌月末にその決算を発表します。2024年1月末に発表された今期の通期の見通しは、前年比経常利益+4.8%、最終利益+3.6%増の見込みです。純利益のアナリスト予想平均は950億円だったのに対し、980億円の見通しですから、市場の期待を裏切ったわけではありません。

また、4月末に発表された2024年12月期第1四半期決算では、経常利益と当期純利益が前年同期比約−30%となっていますが、これは販売用不動産の売却を4月以降に先送りしたためと説明されています。一方で、賃貸収益の確保を優先するために売却を抑制している動きもあり、これが利益の押し下げ要因となっています。

私は第1四半期の決算では、ある程度自らの意思で利益を押し下げているようにも感じます。現段階での下方修正等も特に発表されていないため、第2四半期以降に業績が回復することを期待しています。

また、業績以外の要因としては、金利上昇圧力の影響も考えられます。不動産デベロッパーのビジネスモデルにおいて銀行からの借入れが重要であり、借入金利の上昇が利益を圧迫するリスクがあります。このリスクを織り込んで株価が下落している可能性があります。

さらに、株主構成にも原因があるかもしれません。ヒューリックの株主構成を見ると、実質的な最大株主は明治安田生命保険ですが、その次に損害保険ジャパンがあります。現在、損保業界では政策保有株の売却を進める流れがあります。損保ジャパンは2030年までに政策保有株を売却すると述べていますが、これがヒューリックの株価を押し下げる圧力になっている可能性があります。

以上のような複数の要因が関係し、ヒューリックの株価が下落していると考えられます。

配当と株主優待に期待して投資して良い?

ここまでをまとめます。

- 中長期的な成長要因は、都心×駅近に不動産の絞り、意思決定のスピードを上げたこと

- 今後の戦略は、賃貸収益の収益力を高めることで、継続的に安定した成長を目指す

- 目先の株価下落の主な要因は、今期1Q決算を見た影響に加え、金利上昇圧力と大株主の顧客圧力があると考えられる

以上が、ヒューリックの成長要因と株価が下落している理由であると考えます。

リスクについても触れておきます。

金利上昇に伴い販売用不動産の売却益が減少すること、景気変動によるオフィス空室率の上昇(それに伴う不動産価格の急落)などが挙げられます。

特に景気変動関連のリスクには注意すべきです。リーマンショック前後の当期純利益の推移を見ると、08年12月期は19億円の黒字だったものが、09年はマイナス70億円の大幅赤字に転落しています。

この時に起こった現象は、不況で不動産の買い手がいなくなり不動産価格の下落が起きました。ただでさえ売上が縮小することに加え、収益性の悪化に伴い不動産価値が下落し減損が発生する悪循環に巻き込まれました。したがって、不動産販売を主たる収益源としている場合、ハイリスクなビジネスと言えます。ヒューリックはそれを防ぐために安定的な賃貸収入を増やそうとしているわけですが、景気悪化時の不動産に関するリスクはしっかりと認識しておくべきでしょう。

ヒューリックに投資する上で、配当金と株主優待に期待する方が多いでしょう。

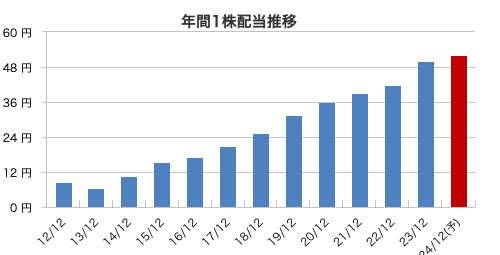

2024年6月21日終値における現在の配当利回りは3.62%です。過去10年間の配当性向は40%前後を維持しており、利益成長とともに増配しています。

出典:マネックス証券

株主優待は300株以上保有することが条件であり、保有年数によって優待内容が変わります。保有年数3年未満であれば3,000円相当のカタログギフト、3年以上継続保有であれば6,000円相当のカタログギフトが送られます。現在の株価は約1,400円ですから、300株保有するには約40万円必要です。優待利回りは約1.5%(3年以上保有の場合)です。これと配当利回りの3.6%を合わせると、配当と優待で約5%近い還元を受けることができます。

なお、2025年12月以降の還元は2年以上保有で6,000円相当と変更されています(2年未満は廃止)。金利上昇や大株主の売り圧力リスクと、この魅力ある還元を比べ、還元の方に魅力を感じるのであれば、投資を検討しても良いと考えます。

配当や優待の原資となる企業の業績も、一時的な利益の低下は見られますが、長期的に見ると安定しています。これも魅力の一つです。これらの情報をもとに投資判断をしてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします。最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

以前のヒューリックは大型増資を何度か繰り返し株の希薄化を行ってきた事を触れてないのは不親切な気がします。