今回は三菱重工についてです。

出典:マネックス証券

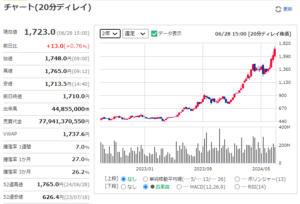

これは過去2年のチャートですが、500円台のところから3倍以上に伸びています。

三菱重工に何が起きているのか、解説したいと思います。

好調の理由は「受注高」

まずは業績の推移を見てみます。

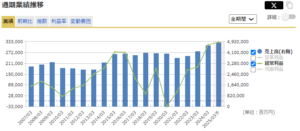

出典:マネックス証券

2020年3月期のコロナの頃に赤字を計上してからV字回復し、2024年3月期には最高益である3,150億円の経常利益となり、さらに今期も増益予想となっています。

業績は非常に好調です。

株価も業績の回復に従って伸びてきました。

なぜこれほど業績が回復したのか、私も調べてみましたが、劇的に変わった部分は見当たりませんでした。

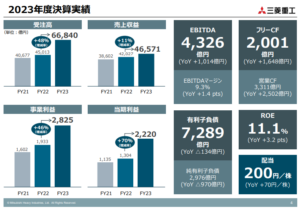

足元の業績を見てみましょう。

出典:三菱重工 決算説明資料

売上もじわじわ伸びていますが、4兆円くらいの売上は過去にもあり、11%の伸びというのもものすごく伸びたというほどではありません。

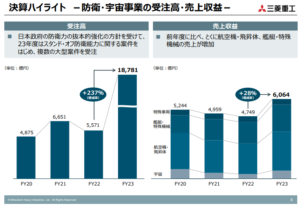

特に注目すべきところは「受注高」です。

株価が伸びているのは単純に業績が良かったからというだけではなく、受注高が48%も伸びていることも影響していると思います。

受注高とは…

三菱重工は大きなガスタービンや航空機のエンジン、戦闘機などを作っていて、これらは受注してから納入するまでに時間がかかります。まだ納入はしていないものの既に受注しているものが「受注高」となります。

2023年度に関しては受注高が6兆円を超えたということです。

売上が約4.6兆円なのに対し、(すべてが24年度の売上になるわけではありませんが)受注高が6兆円あり、今後売上が伸びていくことが期待される決算となっているわけです。

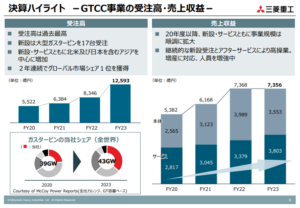

では、どこの受注が伸びているのか見てみましょう。

ガスタービン

出典:三菱重工 決算説明資料

1つはこの「GTCC」という、ガスタービンなど発電に使われるものです。

GTCCの受注高が過去最高を記録したということです。

2020年には世界シェアは25%くらいだったものが、今は3割くらいになっていて世界シェア1位です。

この間に技術開発があったと見られ、三菱重工のガスタービンは効率性がかなり高く、つまり競争力があるということです。

電力を効率的に低コストで作ることが重要となってくる中で、純粋に素晴らしい製品を作っていると言えるのではないかと思います。

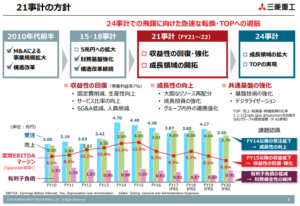

今の好調の前には三菱重工は苦労していて、2017年から2020年にかけては業績が落ち込んでいました。

その時に様々な改革を行っています。

出典:三菱重工 2021事業計画

まずはコストを削り、より稼げるところに集中していくことで、収益性を回復させようという動きを行い、それが今花開いているのが今回のガスタービンの事業ということになるかと思います。

また、かつて、日本のオリジナルの航空機を作ろうということで、国家プロジェクトとして『三菱リージョナルジェット(MRJ)』の開発を行っていましたが、アメリカ当局の許可が下りず、結果的にはあきらめたということがありましたが、その損失もあり業績的には厳しい状況でした。

そこからなんとか収益性を強化しようと努力してきたのが三菱重工のこれまでの流れです。

その一つの結果として現れているのがガスタービンということになります。

ライバルになるのはアメリカのGEやドイツのシーメンスなどになりますが、そもそもこれほど大きなガスタービンを作れる企業は世界的にも少ないので寡占市場ではありますが、その中で力を付けてきました。

さらに、ガスタービンはある年限で更新することになると思われ、そのタイミングと上手く合致したこともあるかと思います。

コロナが明けて世界中の景気が良くなって需要が盛り上がったタイミングで高い技術を持ったものを販売しているということで、受注売上が伸びていることが見て取れます。

コロナの反動増

三菱重工は他にも航空機や戦闘機も作っています。

出典:三菱重工 決算説明資料

航空機に関して言えば、コロナ禍で移動が制限され飛行機がなかなか飛べず、新しく航空機を作るタイミングではありませんでした。

しかし世界の需要が通常に戻ってきて、反動増の状況が航空機の分野には生じてきました。

防衛産業

さらに三菱重工にとって追い風になっているのが防衛産業です。

ロシア・ウクライナの問題などもあり、世界中で防衛力を強化しようという動きが進んでいます。

三菱重工は日本の防衛産業を担っている側面があり、防衛費も上がり、他国と協力して新たな戦闘機を開発しようという話も出ています。

手放しで喜べる話ではないですが、地政学リスクが高まるほど三菱重工の防衛事業に対するニーズは高くなってきます。

これらの外部環境的な追い風もあって、業績は大きく伸び、過去最高を記録しています。

受注が多いということで、目先だけでなくこれから先もしばらく好業績が続くだろうという安心感から買われている部分もあるかと思います。

長期投資の対象となるか?

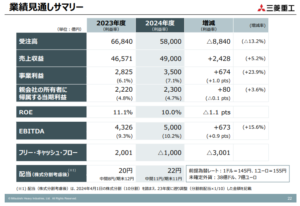

問題は、この業績がどこまで続くかということです。

出典:三菱重工 決算説明資料

受注に関しては、2023年度が非常に調子が良かったのでそこからすると13.2%減となっています。

一方で23年度の受注を24年度に全て消化しきれるわけではないようなので25年度以降もある程度の好業績が続くということは安心材料としてはあるかと思います。

それもあって目先の株価は下がらずに上がり続けているところです。

私たち長期投資家としてはそこから先のことも考える必要があります。

三菱重工は何か特別なことをしたから業績が上がったというわけではありません。

純粋にコストを削って競争力のある所を強化しました。

そんな時に偶然外部環境の追い風が吹いて上がってきたということです。

ということは、逆に外部環境が向かい風になることもあります。

それによって業績が再び悪化するということも否定できないわけです。

要するに、自社の努力だけで業績を伸ばすことには限界がある会社だと言えます。

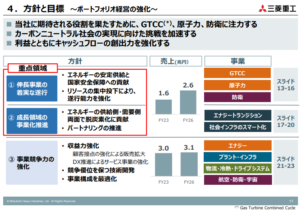

出典:三菱重工 2024事業計画

事業の特性としては、既に強い分野、寡占になっている分野で競争を強化していくという話にはなりますが、そこから新しいものに踏み出していける企業かというと必ずしもそういうわけではないので、やはりある程度受動的にならざるを得ない企業かと思います。

だからといって伸びないというわけでもなく、これから環境技術や防衛がまだまだ重要になってくる部分があり、これらがうまく回り続ければこれからも伸びていくことも考えられます。

一方で景気が悪くなった時にはそれらの予算も削られることになるでしょうから、完全に楽観できる状況でもないでしょう。

このあたりを総合的に考えて、三菱重工を保有するかどうかを決めるべきだと思います。

今のPERは24倍で、過去5年間の平均は約17倍なのでその水準からするとかなり上振れているところがあります。

PBRも元々1倍くらいが平均ものが今は2.5倍くらいになっていて、株価水準としては高いということは否めません。

しかし、今は受注が積み上がっていて、それを消化しきれないうちはまだ将来的な期待が持てるでしょう。

ただ、この受注が今期は少なくとも前期より減るという話ですが、これがさらに減っていくことになるとやはり長期的な成長は望めないということで、株価が落ちる可能性も十分にあります。

現状で割高感があるので、そのようなリスクも警戒しながら検討するべきでしょう。

私の考えでは、三菱重工は自社の努力でどんどん業績を伸ばし続けられる企業では必ずしもないので、長期的な投資対象には現時点ではならないと思います。

同じ重工系でも日立なんかは経営改革を行って業績・株価ともに伸ばしてきています。

大きな企業は経営のやり方次第で大きくリバイブすることもあるので、経営の転換点というところには注目していきたいと思っています。

収益性の低い部分を削って、収益性の高いところに集中し、利益率を向上させてさらに次の成長への種をまくという当たり前の流れができれば、従来型の大きな企業でも成長できるということです。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

H3ロケットの打ち上げ成功のニュースが直近の急騰の原因かと思います

私は新型潜水艦も、高出力レーザーシステムも、次期戦闘機もみな素晴らしいと思います。

大変、参考になりましたこれからもよろしくお願いいたします

確かに、伝統的に国策産業を担っている会社は長期的に安心感があります。

私も栫井さんと同意見です。いつまでもこの調子は続かないだろうと考え、投資対象から外しています。