ラウンドワンの株価上昇が止まりません。

出典:株探月足チャート

「え、ラウンドワンなんか学生の遊び場だから大して儲からなんじゃないの?」

いえいえ、そんな事はありません。コロナ禍で業績を落ち込みましたが、その後見事なV回復。今期25年3月期は、過去最高の売上と営業利益を達成する見込みです。

今回は、ラウンドワンのビジネスの内容を見てなぜ伸びているのか?今後の成長性はあるのか考えていきます。

ラウンドワンの歴史と業績

ラウンドワンはボーリング、アミューズメント(ゲームセンター)、カラオケ、スポッチャなど多様なアクティビティを提供する複合型のアミューズメント施設を展開しています。

同社の歴史は古く、1980年に大阪でゲームコーナー併設のローラースケート場として創業しました。2年後の82年にボーリング場の経営を開始したわけですが、これより少し前の1970年頃にボーリングの大ブームが訪れていました。2021年現在のボーリング場の数は673軒であるのに対し、1972年のボーリング場はなんと3697件。当時は、女子プロ初の公認パーフェクトゲームを達成した中山律子さんなどがメディアに出たことで、ボーリングがブームになったのです。

創業当時のボーリング場の数は、約1000件とブームが落ち着ついていたため、当時最先端だったコンピュータボーリング設備を導入し、生き残りに向けて事業を拡大しています。このボーリング場を基盤に、その後クレーンゲームやビリヤード場が併設される現在の複合施設の原型が作られたと言えるでしょう。

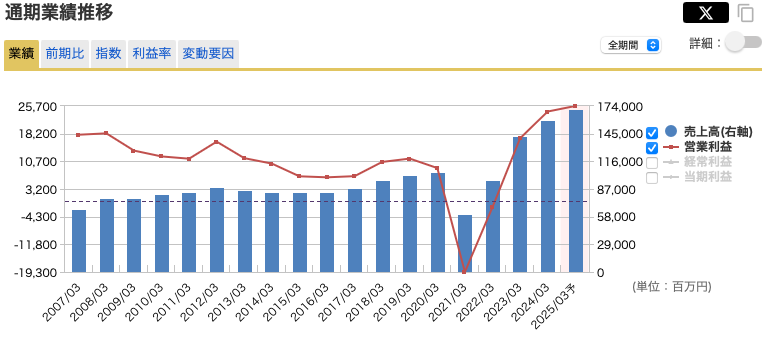

では業績はどうでしょうか?売上と営業利益の推移を見てみましょう。

出典:マネックス証券

2007年から2020年における売上は増加していますが、利益は伸び悩んでいます。ラウンドワンの主な顧客は、10代から20代の若年層ですから、少子高齢化の影響で、市場が縮小し、その影響を受けていたのです。そして、2020年の緊急事態宣言で外出する機会が消滅し、2021年には大幅な赤字に転落しています。

しかし、それ以降、急速に成長が加速しています。

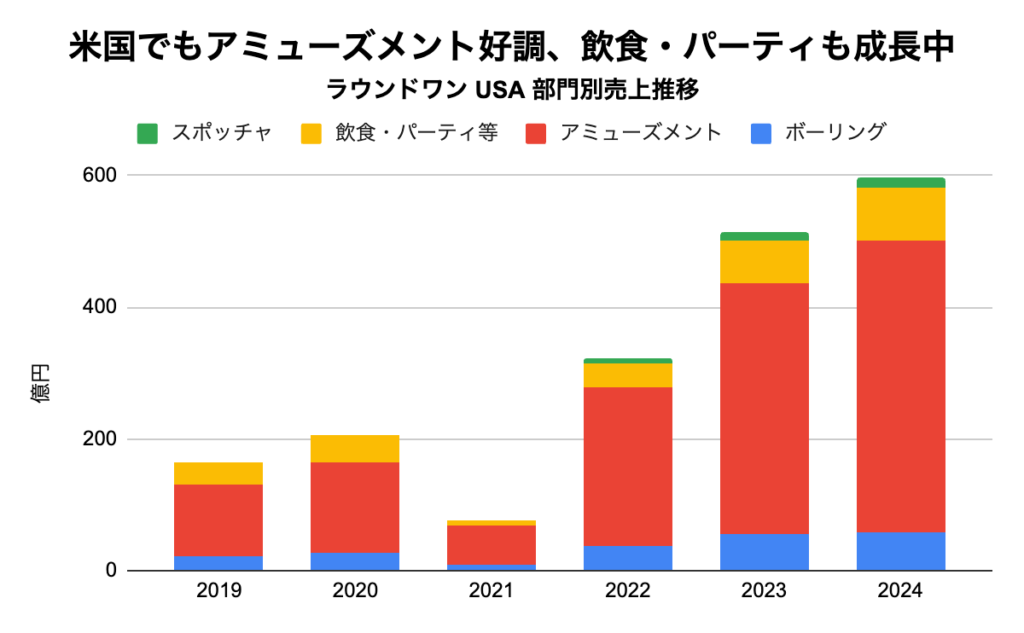

売上を部門別に分けてみると、ゲームセンター等のアミューズメント事業(ゲームセンター)が急速に成長していることがわかります。

出典:決算短信より作成

ゲームセンターはなぜ伸びる?

コロナ禍以降、ゲームセンター事業が成長している理由は、複数考えられます。

- サブスク動画配信でアニメがいつでも見れるようになったこと

- アニメメーカーが様々なグッズ生産を行うようになったことコ

- ゲームセンターが、気軽にアニメ景品等が取れる場所であること

- youTubeなど、インフルエンサーによるクレーンゲーム動画のアップロード

こういった理由で、より多くの世代がアニメコンテンツに触れるようになりました。

都市型店舗だけではなく、家族層が多いショッピングモール内の店舗でもアニメグッズ景品が人気であり、決して若者だけではなく、親世代もクレーンゲームを楽しんでいます。実際、クレーンゲームの種類は多様化しており、大きなぬいぐるみから手のひらサイズのキーホルダー、アニメフィギュアなど様々なニーズに対応できることがビジネスの特徴です。

これらのニーズに応えるべく、ラウンドワンは「ギガクレーンゲームスタジアム」というクレーンゲーム機を合計約300から600台設置したアミューズメント施設を増やしています。

出典:決算説明資料

ただし、クレーンゲームの市場では、近年、急成長中のGiGOを運営するGENDA(9166)やnamcoを運営するバンダイナムコ(7832)、タイトステーションのタイトー(9684、スクエニの子会社)などが存在しています。

これら企業のゲームセンター事業も利益を伸ばしており、市場全体が拡大していると言えます。

他のゲームセンターとラウンドワンの違いは、ゲームセンターの他にもボーリングやカラオケ、スポッチャなどの複合型アミューズメント施設を展開していることです。

さらに多くのゲームセンターが主要都市などの人が集まる地域に出店することが多いですが、ラウンドワンは幅広い敷地を要するビジネスであるため、郊外を中心に出店している特徴があります。

部分的に競合しているとは思いますが、ラウンドワンと全く同じビジネスをやっている会社はほとんどありません。近年の成長はアミューズメントが中心ですが、ボーリングやスポッチャのビジネスは、初期投資は大きいものの損益分岐点を超えれば、売上がそのまま利益に反映されやすいビジネスです。

事業ポートフォリオの観点でも、競合他社とは異なる特徴を持っていると考えます。

しかし、リスクもあります。アミューズメント需要がヒットする前の2000年代に業績が横ばいだったように、国内の市場は、そこまで魅力的ではありません。

ラウンドワン社長の杉野氏は、日経新聞のインタビューで以下のように答えています。

国内市場は縮んでゆくことが明らかだ。日本が世界に対して売っていけるものを見いだして世界に広めていく事業をやっていきたい。日経新聞より引用

アメリカ事業はクレーンゲームと飲食で化けるか?

ラウンドワンはアメリカでもビジネスを行っています。2024年3月期の売上のうち、約40%がアメリカでのものです。アメリカでもアミューズメント事業が業績を牽引しているほか、飲食パーティー事業も伸びています。

出典:決算短信より作成

アメリカでラウンドワンが成長できる理由は、日本におけるものとほとんど同じであり、サブスクでアニメを見た人がキャラクターの景品欲しさに来店すると言うことが起きています。ビジネスは日本のものとほとんど同じであり、日本で古くなったクレーンゲームをアメリカで使い、日本の成功要因の1つである様々な消費者の嗜好や文化に対応するべく、景品のラインナップを増やすことで差別化しています。

米国の主な競合他社はDave&Buster’社(NASDAQ PLAY) が挙げられます。店舗数は2024年3月時点で約160店舗であるのに対し、ラウンドワンの店舗数は47店舗です。しかし裏を返せばアメリカの主な競合他社はこのDave社くらいであり、むしろラウンドワンと同じようにアメリカ市場拡大を狙うGENDAなどがライバルになるかもしれません。GENDAは米国で約8,000カ所の無人ゲームコーナーを運営している会社(ナショナル・エンターテインメント・ネットワーク)を買収することを発表しています。

とは言え、ゲームセンターの市場は、日本と人口や所得で大きな差があります。これを考えるとアメリカでは成長余地があると言えるでしょう。ラウンドワンは1000億円を投じて米国における出店を増やすことを発表しています。

このように、今後の大きな成長戦略と位置づけられているアメリカですが、このゲームセンター需要が一時的なブームで終わるリスクもあります。そのリスク対応策として考えられているのが飲食・パーティー部門です。

現在はアメリカでカラオケなどを運営しているこの部門ですが、新規事業として日本国内で最高評価を得た日本食を、そのまま海外へ展開するための飲食業を行います。この新規事業の特徴はお寿司や、焼き鳥、天ぷらなどの日本料理において、超一流の名店と協力関係にあることです。

出典:ラウンドワンデリシャスホームページ

2025年夏に、まずはニューヨークロサンゼルスラスベガスの3つの都市でこの飲食事業を開始するべく準備を進めています。日本の超一流の味をアメリカで表現することで、ゲームセンターの次に来るビジネスの確立を目指しています。

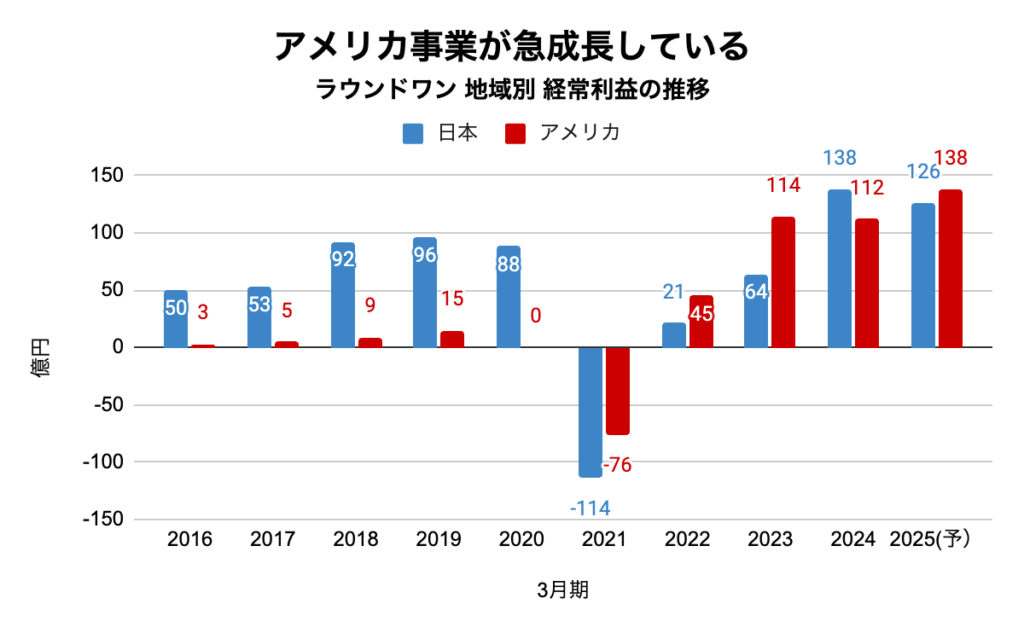

本稿途中で社長のインタビューを引用しましたが、ラウンドワンの成長ポイントは、国内ではなくアメリカの市場開拓です。2025年5月の経常利益予想では、国内よりも米国の利益が上回る見込みです。

出典:決算説明資料より作成

米国が好調である理由を説明すると、背景にはNetflixやAmazonPrimeなので様々なアニメが放送され、新しいファン層が生まれていること。一定レベルのアニメファンが存在するためメーカーが様々な商品を作り、その1部がゲームセンター業界に流れてくること。さらにebay(アメリカ版メルカリ)などによって、リユースの市場が確立されていること。

つまり、家にぬいぐるみが溢れたとしても、親から「もう取ってくるな」と言われるのではなく、それを新たに消費する先があるため消費者はアニメグッズを回転売買しているような構図もあります。そこに加え、YouTuberが景品の取り方などを配信していることから、クレーンゲームの人気に火がついています。

ラウンドワンの杉野社長はこのブームが一過性のものではなく、今後も継続していくと言う見立てからアメリカへの投資を強化しています。先ほども述べたように、アメリカ本土の競合他社は非常に少ないです。これらを踏まえると、まだ成長余地があるかもしれません。

投資リスクは?投資するべき?

投資リスクを考えます。アミューズメント施設運営を専業としているため、外部環境の変化影響を受けやすいことです。

- コロナのようなパンデミック

- 主要顧客の若年層の人口減少

- アニメ人気が一時的であったケース

この環境下では自社で何かIPを持っているわけではないため、ラウンドワンに足を運ぶ機会が減少することで業績が悪化します。

基本的には設備ビジネスであるため、売上が伸びれば利益を出しやすい特徴はあるものの、逆に人が来なければ、減価償却費等の固定的なコストが発生しやすいビジネスモデルです。このあたりのリスクは認識しておくべきでしょう。

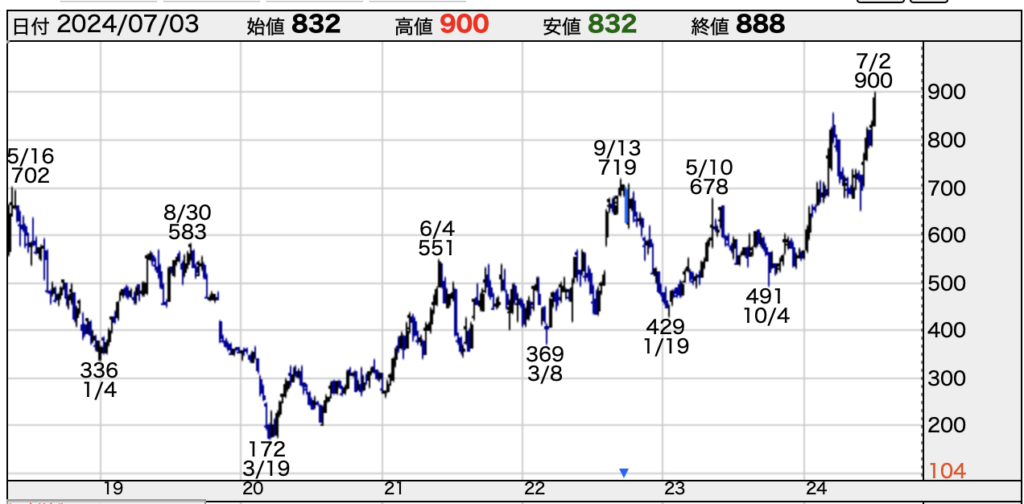

再度株価の推移を見てみましょう。

出典:株探 週足チャート

株価は上昇していますが、19年から24年にかけての平均PERは約28倍であるのに対し、7月3日終値時点のPERは約14倍ですから、バリュエーション上では割安に見えます。競合他社として挙げたGENDAのPERが約30倍ですから、やはりラウンドワンの方が割安に見えます。

ラウンドワンのPERが低い理由として、成長性の鈍化が織り込まれている可能性があります。2022年から2023年かけては赤字から黒字に回復しましたし、23年から24年かけては営業利益が約40%の増益です。一方で24年から25年にかけての営業利益の成長率予測は、約6.2%ですから市場はやや物足りなさを感じている可能性があります。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

namucoじゃなくてnamcoですよ

ご指摘ありがとうございます。修正させていただきました。

ラウンドワンは1000億円を通じて米国における出店を増やすことを発表

これはどう言う意味ですか?

また誤字ですか?

正しくは、投じてです。ご指摘ありがとうございます。修正させていただきました。