アメリカで代表的なインターネット成長企業4社をFANG(Facebook, Amazon, Netflix, Google)と呼びます。その一角であるネットフリックスは、日本にいると他の3社と比べると馴染みがありません。本当に他の3社に並ぶほどの価値を持った会社なのでしょうか。

アメリカ国内では磐石の基盤を持つ

先週はニューヨークに滞在しましたが、現地で生活している友人のほとんどは有料動画配信サイトであるネットフリックスを契約し、夜はそれを見ることが多いと言っていました。調べてみると、アメリカ国内における有料契約数は4,700万件、1億2,000万世帯に対する加入率は4割にのぼります。

ネットフリックスの動画配信は、契約したコース内の動画が見放題になるものです。日本にも進出していて、似たようなサイトでは「Hulu」や「アマゾンプライムビデオ」があります。これらのライバルはアメリカにもありますが、今のところネットフリックスが圧倒している状況です。

ネットフリックスの強みは、圧倒的なコンテンツの多さです。単に映画を買ってきているだけではなく、自らドラマの作成などを行い、すでに多くのヒット作品を生み出しているのです。

何より、このビジネスをどこよりも先に始めたことが優位性につながっています。アメリカのテレビはそのままインターネットにつながっていることが多く、リモコンに「Netfix」ボタンが付いているものもあります。

もともとはDVD郵送レンタルとして2007年に事業を開始しました。日本でも、TSUTAYAなどが同様のビジネスモデルを展開しています。比較的順調ではありましたが、インターネットが高速化し、オンラインでの動画視聴が一般的になるとすぐに動画配信に舵を切ります。

アメリカでは、日本のように無料でテレビを見られるわけではなく、ケーブルテレビを有料で視聴することがほとんどで、その流れでインターネット契約までまとめることが多いようです。日本で言えばJCOMが行なっているモデルです。テレビ視聴にお金をかける習慣があったことから、有料の動画配信も抵抗なく受け入れられたと考えられます。

一方で、海外は必ずしも順調とは言えません。少なくとも日本での知名度はさほど高くなく、有料契約数も全ての国の合計でアメリカ国内を下回ります。Huluをはじめとするライバルと比べても、これと言った特徴は見られません。ビジネスモデルが単純であることから、先行者として優位性を築いた国以外では苦戦しているのです。その結果、海外部門は赤字と低迷しています。

高額なコンテンツ費用が利益を圧迫

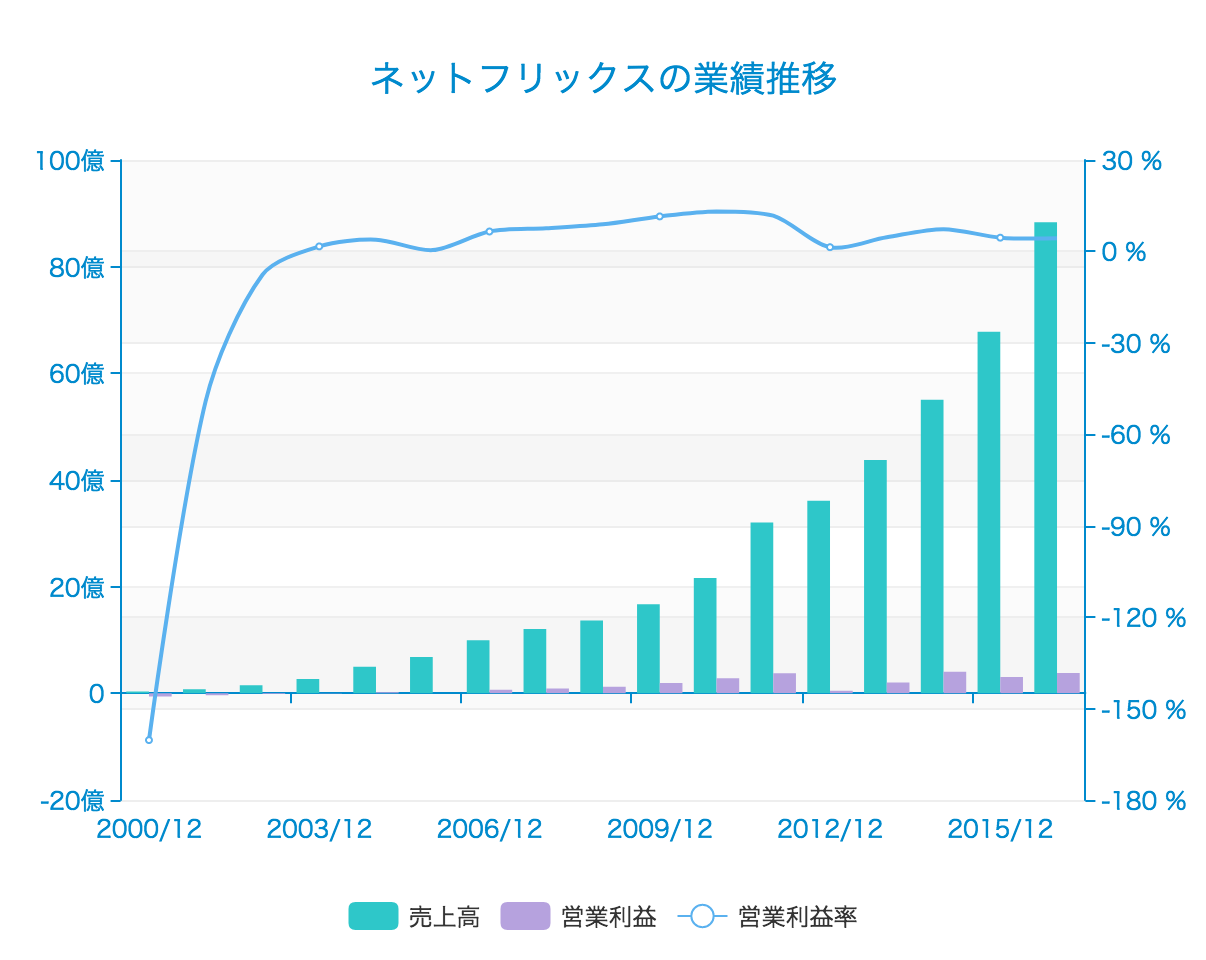

国内事業では黒字を出していますが、それも順風満帆というわけではありません。契約数が順調に伸びているものの、それが直接的には利益に結びついていないのです。その最大の要因はコンテンツ購入に係る費用の高さにあります。

似たようなサービスが多数立ち上がっている中で、競争に打ち勝つには優良なコンテンツを配信し続けなくてはなりません。そのため、ヒットした映画の購入や自社制作のいずれにおいても多額の資金が必要なのです。その結果、売上の伸びに対し利益は一進一退を続けています。

【出典】Stockclip

また、いいコンテンツをうまく揃えたとしても、海外も含めたスケールメリットを発揮できる可能性も高くないと考えます。テレビや映画の習慣が各国で異なっているために、結局はそれぞれの国に合ったコンテンツを作成していかなければならないでしょう。日本でも、Huluやアマゾン、AbemaTVなどの方がローカライズに成功していると考えます。

激しい競争が続く以上、月額料金を値上げするわけにもいかず、利益を伸ばすことは容易ではないビジネスモデルなのです。

成長余力は乏しく、PER80倍は割高水準

アメリカで圧倒的な地位を築き続ける以上は一定の利益は見込めますが、すでに4割の世帯が契約していることから成長余力は乏しく、海外は黒字化の目処が立ちません。

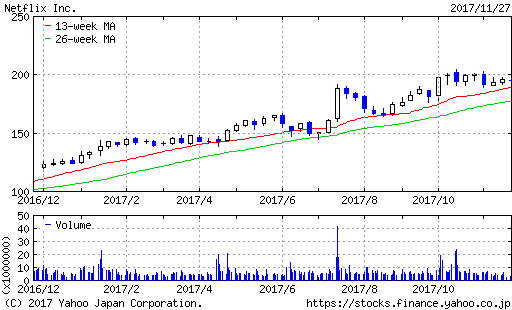

なかなか利益が出ない状況ながら、PERは80倍を超えるなど非常に高い水準となっています。株価はこの1年間で6割上昇しましたが、圧倒的なシェアを誇るアメリカ国内だけで盛り上がっている感じは否めません。冷静に見ればそこまでの価値のある企業とは思えず、FANGの中でももっとも価値を見出しにくい銘柄と言わざるを得ません。

アメリカにまで行って現地のテレビ事情を知れたことは大きなプラスになりましたが、アメリカ国内では一般的すぎて「隠れた優良株」とはいきませんでした。割安な有料銘柄を見つけることは容易ではありません。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す