日経平均が4万2,000円をつけるなど日本市場が盛り上がる中、冴えない企業があります。それはヤマトホールディングス(以下、ヤマト)です。2024年年初の株価は約2,500円でしたが、2024年7月現在の株価は約1,800円です。年初から約30%下落しています。

出典:株探 日足チャート

今回はヤマトの現状を分析し、ヤマトに何が起きているのか?今後ヤマトはどうなるのか?投資して良いのかを考えます。

利益が伸び悩む理由

まずは業績の推移を見てみましょう。

出典:マネックス証券

営業利益は2021年の920億円から急降下しています。

好調だった2021年はコロナ禍の影響でEC(電子商取引、Amazonや楽天市場など)の需要拡大で配達の取扱数量が大幅に増加し、営業利益を押し上げました。しかし、その後売上は伸び続けているものの利益は右肩下がりとなり、直近の2024年3月期の営業利益はピーク時の半分以下になっています。何が利益を押し下げているのでしょうか?

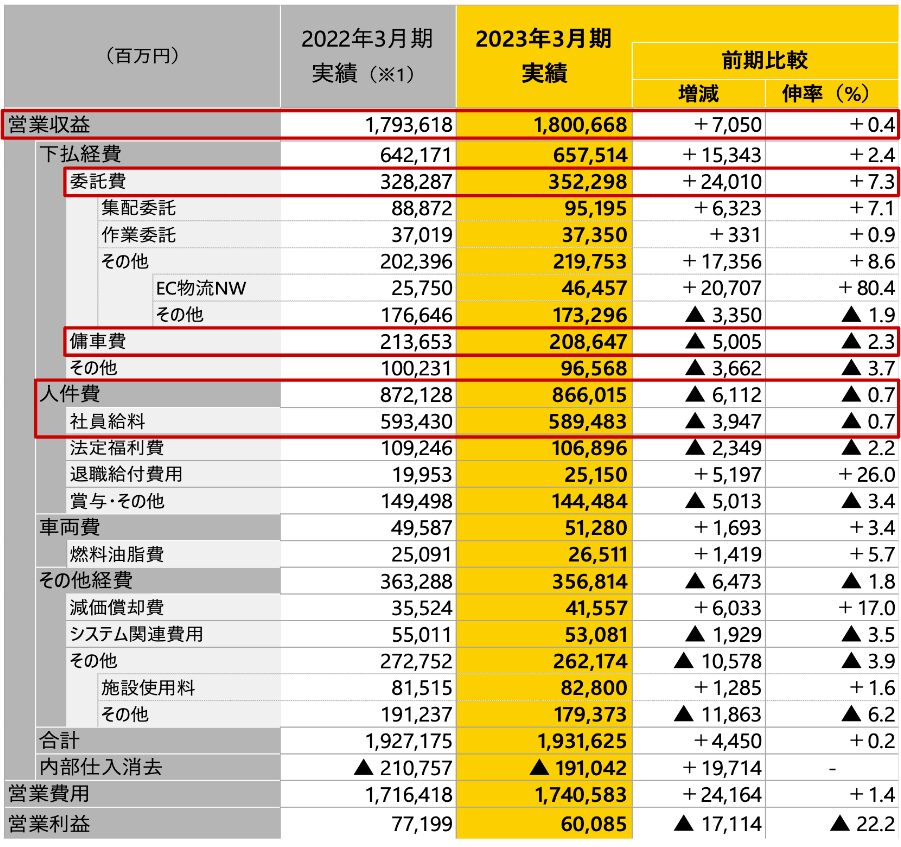

23年3月期の売上とコストの一覧を見てみましょう。

出典:決算説明資料より作成

まず、この年の営業収益(売上)は前年比約70億円のプラスです。しかし、支払経費の増加が同153億円の増加ですから、売上の上昇分を上回っています。その大半は委託費と備車費です。委託費は集配委託や作業委託に関する費用であり、備車費とは繁忙期などで車両が不足したときに、他の運送業者からトラックを一時的に借り受けて配送してもらう際の費用です。

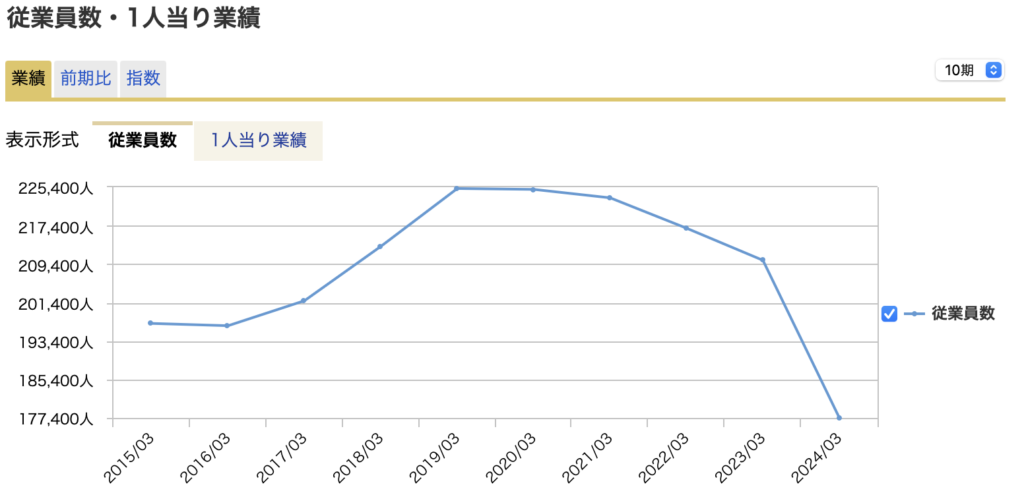

一方で、社員給料は約60億円減っています。実はヤマトの社員数は減少しているのです。

出典:マネックス証券

つまり、これら資料から「ヤマトはEC配達などの荷物の増加で売上は伸びているものの、社員が減少し集配キャパシティが追いついていない。そこを補うために外部委託コスト名が増えているため営業利益は減少している」このように言えると考えます。

EC需要増加への打ち手

なぜ配達大手のヤマトがEC需要の増加に伴って外部委託を行うのか?それは宅急便とECの配達プロセスの違いが関係していると考えます。

ヤマトが従来から得意とする宅急便はCtoCのビジネスです。これを実現するために、全国4,000箇所に営業所を配置し、配達員は午前中から昼過ぎにかけて営業所の荷物を配達します。そして夕方にかけてコンビニなどに立ち寄り集荷作業を行います。したがって主な業務が午前中から昼過ぎに集中しているのです。しかし、ECは輸送サイクルが逆になります。ECの配達は夕方から夜に配送することが多いのです。

つまり、既存の宅急便の集荷と配達を行うルーティーンと、ECの夕方から夜の間に配達する、というスケジュールを組み合わせた場合、現場は休む間もなく働き続けなくてはいけなくなるのです。

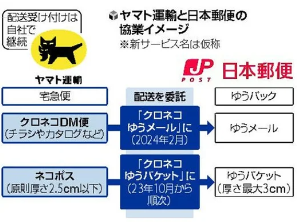

この問題を解決するために、ヤマトは日本郵便の助けを借ります。日本郵便とヤマトが協業し、23年10月から小型郵便の配達業務を郵政に委託するようになりました。ヤマトの狙いは本業の宅急便に注力することです。

出典:読売新聞オンライン

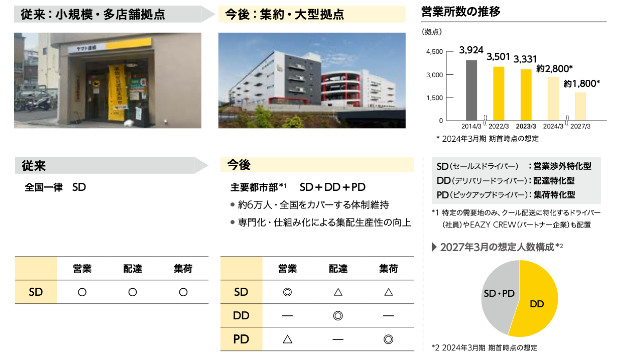

さらに、配送ネットワークの構造改革としてドライバーの役割を配達担当、集荷担当、営業担当などに分け分業制に変更し現場へのテコ入れを行っています。またEC需要への対応へ向けて、拠点の大型化も急いでいます。

出典:統合報告書

しかし、これらの施策が現場に混乱を招き、人員の流出につながっていると考えられます。

本末転倒で業績も落ち込む

ヤマトが行いたいことは、一言で言えば配送の効率化とコストカットです。そのために日本郵便と協業したり、ドライバーの業務を分業しました。

実は、日本郵便との協業に伴ってサービスの配達を担当していた個人事業主や仕分け業務を担当していたパート社員の合計約3万人との契約を打ち切ったようです。(参考:集英社オンライン)

さらに主にヤマトグループの各事業においてスタッフの派遣や人材サービスを提供する完全子会社であったヤマト・スタッフ・サプライの株式を51%売却しました。この会社はヤマトグループの各事業所に必要なスタッフを派遣し、派遣された従業員は倉庫作業、配送、事務業務などを行います。ヤマト・スタッフ・サプライが連結から外れたことで従業員が大きく減っているわけですが、これもコストカットの一貫と言えるでしょう。(スタッフは100%ヤマトへ派遣されていましたが、他の職場にも派遣されるようです)

しかし大規模な事業構造の変化によって従業員の会社に対する不安が高まっています。転職サイトのヤマト運輸へ口コミに、「拠点の集約化で従業員は減るだろう。会社の方針が変わると不安で仕方がない」というものがありました。

出典:オープンワーク

さらに、もともとは営業所の多さと配達員の多さから一人当たりの配達エリアが狭かったのですが、分業制と拠点の大型化によって、配達員一人当たりの配達エリアの拡大が起きています。つまり、個々の配達が時間を要し、結果的に現場が回らなくなっているのです。その結果、会社全体では委託費と備車費などの外部委託コストが減らずEC需要の増加に対応しきれていない、悪循環で本末転倒な状態と言えるでしょう。

財務諸表と定性的な情報を見ると、ヤマトの現状は非常に難しい状態にあると考えます。EC配送に伴う配送ネットワークの整備とオペレーションの構造改革の中で全社的に混乱していると言えるでしょう。

投資判断は?

そして足元の24年3月期の業績実績を見てみると、売上高が減少したことで営業利益が減少しています。ヤマトの説明では、消費者行動のリアル回帰や物価上昇の影響で配達需要が下振れしたため、と説明されています。社内が混乱する中、ECの急拡大も落ち着き売上が減少したと考えられます。

25年3月期の業績予想は売上+3%増、営業利益+25%増の増収増益予想です。それでも株価が下降している理由は、24年3月期4Q単体の業績が良くなかったこと、増収増益という予想に対し市場が信頼していないことが考えられます。今後の成長戦略として法人向けビジネスの拡大を掲げていますが、この領域には日本通運などの競合も存在し、簡単な市場ではありません。したがって、株価が下がっているとはいえ、投資判断は慎重にするべきだと考えます。今回の記事を参考にヤマトへの投資を考えてみてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!

最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

素晴らしい洞察力

ありがとうございます。ぜひ今後の記事もご覧ください!

素晴らしい分析力に感謝します

ありがとうございます。ぜひ今後の記事もご覧ください!

SGHDも下落、買収企業以外下落傾向ですがですけど

コメントありがとうございます!SGHDも今後分析したいと思います

優秀な人材は益々減っていくでしょう。

コメントありがとうございます。ぜひ今後の記事もご覧ください!

いまいち

コメントありがとうございます。ぜひ今後の記事もご覧ください!

とにかく無駄が多い会社です。

デジタル化と言っていますが、見せかけだけで実際はアナログによる人海戦術です。

なので非効率な事ばかりです。

この部分に金をしっかりかけない限り、浮上は無いと思います。

以上、現場からでした。

現場からのご意見ありがとうございます!効率性と現場の動きを両立させる経営が求められていると思います

現場ではコストに関して、執行役員によるパワハラ会議が毎日行われているらしいです。そんなんじゃ社員のモチベーションが上がらないでしょうね。

直近の2024年3月期の営業利益の分析について、23年3月期と22年3月期の費用の比較ではなく24年3月期と23年3月期の分析をするべきではないでしょうか?

実際は日本郵便がクロネコメール便からクロネコゆうメールに変えるにあたって内容物の確認作業をわざと複雑化してクロネコメール便の顧客を根こそぎ横取りした形になっています

それに今更気付いたようでネコポスの廃止は中止された(クロネコゆうパケット)

株主は長尾裕の責任を問うべき

日経平均が22000円?

ヤマトグループの社員ですが、経営トップの入れ換えしないとヤマトは終わります。飛行機やら、拠点の委託やら…噂では政治家絡みらいしですが、創業者の小倉さんが墓場の影で泣いていますよ…

このままだとヤマトグループは後3年持ちません。内部の人間にもっと話を聞いた方が良いです。

簡潔で良いリポートだと思います。

他社との協業自体は是としても、それも外部委託なわけで3万人切った以上にコストがかかったか、売上そのものを郵政にとられたか。

何にせよ、すべては経営陣の責任は重いでしょう。

現場のドライバーはみんな変わらず頑張ってます。ドライバーを駒としか思ってない管理職がこの状況をまねいているのではないでしょうか。判断ミスが多過ぎる。

元々のヤマト贔屓のお客様をもっと大事にしないとヤマトの良さが無くなるとおもいます。