今回は日立製作所についてです。

日立製作所の株価がものすごく上がっていて、年初からだけ見ても2倍近くになっています。

今、日立に何が起こっているのか、解説したいと思います。

大赤字からの転換

まずは業績の推移を見てみましょう。

出典:マネックス証券

実は売上高はそれほど伸びているわけではありません。

2007年の頃からほぼ横ばいです。

一方で営業利益は2007年の頃から4倍くらいに伸びています。

簡単に言うと、利益率が向上したということです。

日立にとって大きな転換点となったのが2008年のリーマンショックの頃ではないかと思います。

この時に日立は7,800億円というとんでもない損失を計上しました。

しかし、そこから日立は大改革を遂げました。

川村社長のもと、とにかく利益の出ない事業を売り払ったり撤退したりして、利益の出る事業に集中するということを行いました。

それが実を結び、安定した利益を出せるようになってきたというのが2020年くらいまでの日立の状況だったかと思います。

リーマンショックの頃の日本の家電メーカーは中国や韓国の企業に追い上げられて、利益が出ない状況となっていました。

日立はそこから大きく転換しました。

日立は家電事業だけでなく、工場に設置する産業用機器やエレベーターなどの産業インフラや、発電所関係の事業も行っていて、こちらの方は手堅く残っていきました。

また、ITも行っていて、特に国や自治体が発注する案件は日立が受けてシステムを作ったりしていました。

このように、産業用機器やITが収益を稼げる事業として残ってきました。

効率の悪い事業を売って、しがらみを無くした上でしっかりと経営を進めてきた結果、利益率が向上してきたということです。

日立と東芝

日立と東芝は、行っている事業もほぼ同じで、かつてはライバルとして並んで称される企業でした。

しかし、日立は株価を一気に伸ばしているのに対し、東芝は上場廃止となってしまいました。

この差はやはり経営陣にあったと思います。

私の見る限り、東芝は社内抗争に明け暮れ、切るべき事業も切れずに、自部門の利益を伸ばすために会計操作を行うなど、どんどんダメになっていきました。

終いには資本が無いということから、東芝メディカルなどどちらかというとこれから利益を稼げそうな部門を先に売ってしまいました。

半導体メモリを扱うキオクシアも売却しました。需要のアップダウンが激しく難しい部分もありますが、今の状況を考えると半導体もやっていた方が良かったのではないかと思えます。

とにかく東芝は後手後手に回ってしまって苦しい状況となりました。

その点、日立は大きな赤字を出してしまったことで覚悟が決まり、徹底的に選択と集中を進めてきました。

売上高は増えていないということで、図体は大きくしないままに収益性をとにかく上げてきたというのが日立のここ十数年の歩みです。

急騰のワケ

利益率は向上したものの、それだけでは日立の株価がここまで大きく上がる要因にはなりません。

リーマンショックが落ち着いた2012年頃からの純利益はほぼ横ばいとなっています。

直近数年の利益もじわじわとは伸びていますが、株価が2倍になるほどではありません。

なぜ株価が大きく上がっているかというと、投資家からの評価が何らかの理由で高まったからと言えます。

では、投資家からの評価が高まった理由とは何でしょうか。

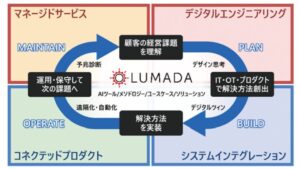

LUMADA

2024年3月に東洋経済で、日立が経営改革を進めているという内容の特集号が組まれました。

その経営改革が「LUMADA」というものです。

出典:日立製作所 有価証券報告書

これは、ITを使って様々な顧客企業のニーズを捉えて解決していこうというものです。

これまでは顧客企業からお願いされたものを作るという流れでしたが、この場合、お願いされない時に売上が立ちにくく、安定性に欠けていました。

ITを使ったサービスとなると、最初の導入はもちろんですが、そこからさらに導入したものを上手く活用するための情報が重要となります。

そこに、ITの力や日立の培ってきたノウハウなどを使ってコンサルティングして、顧客に満足してもらうという改革を進めてきました。

これによって事業の安定性が増しました。

PERが高くなる企業の特徴として、成長性が高いということと、事業の安定性が高いということがあります。

例えば味の素やキッコーマンなどの食品系の企業は成長性はあまり期待できなくてもPERが高いです。事業の安定性が高い(=リスクが低い)ということでPERが高くなります。

日立の株価が上がった理由の一つとして、収益の安定性への評価が高まったということがあると考えられます。

また、2021年に「グローバルロジック」というアメリカのIT系の会社を買収しました。

1兆円もの金額を払っていて、当時は高値掴みではないかと言われていましたが、ここでアメリカ的なITのノウハウを日立に移植して顧客にアプローチした結果、今の成果につながっているということです。

投資家にもそれが知れ渡り、収益を安定させる方に舵を切っていると認識され、株価が上がっているのではないかと考えられます。

ITのシステムの改善ということであれば、他のいわゆるITコンサルやシステム開発の会社でもできることですが、日立には「日立」というブランドもありますし、これまで国や自治体のシステムを作ってきたノウハウと実績があります。

また、鉄道や発電など産業用システムを作っていたことによって、物理的な設備とITを上手く融合できる稀有な会社となり得たわけです。

世の中的にはあらゆるものがITに置き換わっていく流れですが、ITの分野は参入が比較的容易で価格競争に陥りがちな一方、発電所の機器などの大きな機械を作れる会社はそう多くなく、新規の参入も難しいです。

そこにITの力も加わることで、他の企業に負けない力をつけられたという状況です。

株主還元

今の日立のPERは30倍近くとなっていますが、同じような事業を行っているアメリカのGEのPERは19.1倍、ドイツのシーメンスのPERは15.8倍となっていて、このような重厚長大系の会社のPERは20倍くらいが上限なのではないかと見られます。

日立の株価がここまで上がっているのは、瞬間的に勢いがついている(モメンタム)部分が否めません。

その「勢い」の一つは自社株買いが好感されていると思います。

今、日本の株式市場では、伝統的な日本企業が自社株買いを行うと株価が跳ねやすい局面になっています。

出典:マネックス証券

日立の株主還元を見ると、配当が伸び続けているだけではなく、自己株式取得も2022年から始まり、配当以上の自己株式取得を行っている年もあります。

総還元性向は直近の2024年3月期で62.2%となっていて、株主還元にも積極的であるという評価が付いているのだと思います。

海外投資家からの日本株への注目も日に日に強まっている状況も追い風になっていると思われます。

NVIDIAとの提携

日立の株価を押し上げる要因として考えられるのが、NVIDIAとの提携です。

今、株式市場では半導体が非常に盛り上がっていて、「生成AI」や「NVIDIA」に関連するものだったらなんでも上がると言えるほどの状況です。

出典:日立製作所 有価証券報告書

有価証券報告書にはっきりと「NVIDIAと協業」と書ける企業が多くなく、日本の伝統的な企業で、AIに力を入れていて、かつ物質的な部分に強みを持つ日立がNVIDIAと提携となると、株式市場からの評価は劇的に上がるだろうと推測されます。

モメンタムの認識は持つべき

今の日立の株価は、やはり瞬間的に上がっている側面が否めず、どこかでこの勢いは収まるのではないかと思われます。

良い経営をしていますが、大きな企業なので、業績が伸びているといっても急激に伸びるようなことは考えにくいです。

それをしっかりと認識した上で、日立に対する投資態度を決めていただきたいと思います。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す