Warning: Undefined variable $echo in /home/tsubame104/tsubame104.com/public_html/wp-content/themes/tsubame2024/library/shortcode.php on line 35

神戸製鋼・日産自動車・SUBARU・東レと、日本企業の品質にかかわる不正があとを絶ちません。三菱マテリアルもその1社です。一方で、問題が軽微だとすれば、リバウンドを狙える可能性もあります。

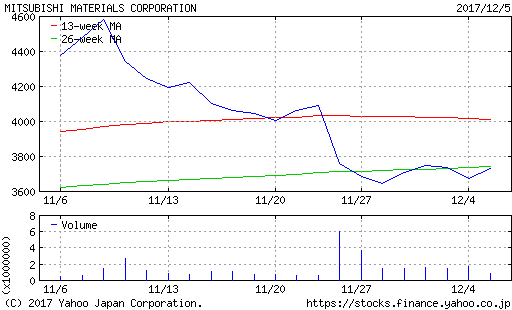

不祥事で株価は10%下落

昨今、日本の製造業では品質に疑問符が付く不祥事が続いています。三菱マテリアル(5711)もその1社です。同社の子会社は検査データを改ざんし、合格基準に満たない製品を適合品として出荷していました。

11月23日における問題発覚を受けて、株価は約10%下落しています。問題が深刻でなければ、不祥事による株価下落は投資のチャンスとなる可能性があります。三菱マテリアルの株価下落はチャンスでしょうか。

三菱グループ「非鉄金属」の寄り合い所帯

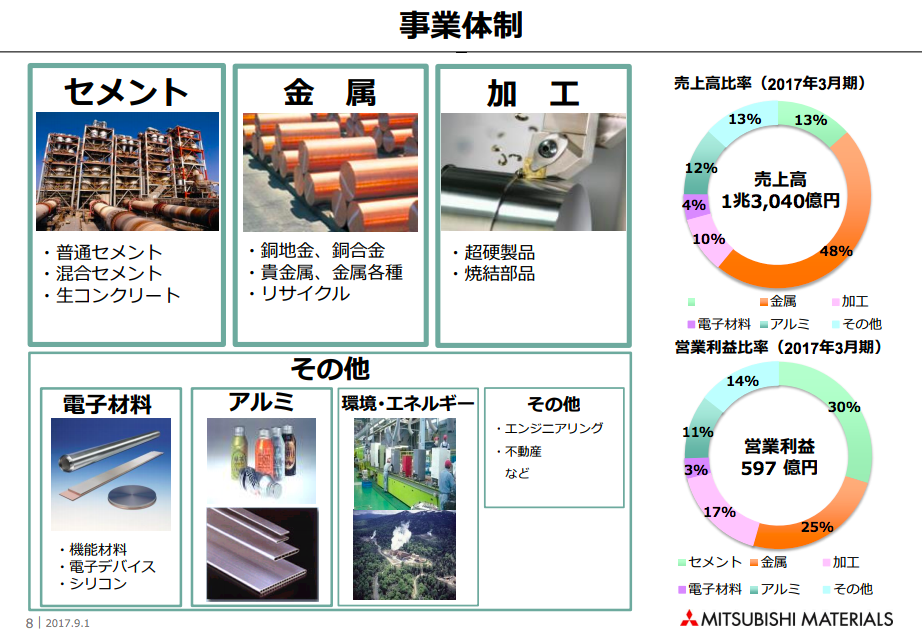

三菱マテリアルは「非鉄金属」と呼ばれる製品を供給する三菱グループの中核をなす企業です。具体的な製品は、セメント・銅・アルミや、それらを加工してできる超硬製品・電子材料などです。

【出典】個人投資家向け会社説明資料

いずれの製品も、物を作るのになくてはならないものです。三菱グループをはじめとする国内の多数の企業に製品を出荷し、業界のなかでトップグループに属します。三菱という強力な看板を背負っており、国内では常に一定の需要が見込める企業と言えます。

一方で、「三菱マテリアルと言えばこの製品」のような代表格がないのも事実です。会社の成り立ち自体が様々な事業を寄せ集めたものであり、「各事業部がそれぞれの製品を作っている」という印象で、会社としてのまとまりに欠ける印象があります。

今回不祥事が起きたのも、そのような会社体制とは無縁ではないと考えます。会社のトップ層が各事業へ関与度合いを薄めるほど、現場ではモラルハザードが働きやすくなります。先の神戸製鋼も、各事業部がバラバラな状態が蔓延していたと言われています。

問題そのものは深刻ではない

今回の不祥事は、子会社である三菱電線工業と三菱伸銅における検査データの書き換えです。神戸製鋼や東レ子会社で指摘されているものとほとんど同様のケースです。「検査」という点では、無資格の従業員が完成前検査を行っていた日産やスバルも類似しています。

いずれにも共通しているのは、現場判断により改ざんを行っていることです。日本企業はそもそも品質には慎重ですから、必要以上にバッファを設けた基準を設定しているでしょう。だからこそ現場では多少基準に満たなくとも「これくらい大丈夫だろう」と判断していると推察します。

もちろん、基準を設けた以上、それを改ざんすることはあってはならないことです。このような悪習は即時に断つ必要があります。しかし、現段階でリコールや巨額な補償が必要なほどの事態にはなっておらず、問題そのものは軽微と考えています。

本当に問題があるとすれば、利益至上主義などにより組織ぐるみで不正を働いていた場合です。会計不正のあった東芝は限りなくそちらに近いと考えます。今回のケースはそこまでの印象は受けず、時間の経過とともに忘れられる可能性が高いでしょう。

立て続けに同じような事態が続いているのも「赤信号、みんなで渡れば怖くない」と言わんばかりにあえて公表していると考えられます。会社経営に甚大な影響が出ない問題だからこそ、傷が浅いうちに処理してしまおうとしているのです。

景気連動かつ長期的な見通しは厳しい銘柄

しかし、問題が軽微だからと言って、それだけで三菱マテリアルを「買い」とするのは短絡的です。株価が下がったと言ってもその幅は10%にすぎず、足元で上昇していたことから8月頃の水準に戻ったにすぎません。

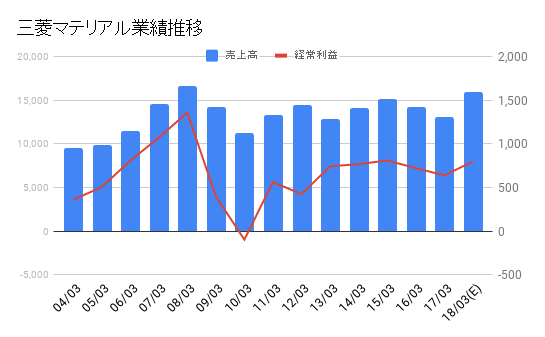

同社の業績の特徴は、ほぼ景気連動であるということです。セメントや金属製品は様々な産業で汎用的に使用されますから、景気が良ければ需要が増え、悪ければ減るという具合です。

足元の景気は大きく上向いているため、業績も拡大傾向にあります。2008年3月期に過去最高の売上・利益を記録していますが、今期の売上高はその時に迫る1.6兆円を予想しています。

一方で、経常利益は1,300億円から800億円に減少しています。需要は確かにあるものの、利益率は明らかに低下しているのです。これは、競争力が低下していることを示唆しています。

三菱マテリアルが優れた技術を持つ製品ももちろんあるのでしょうが、事業の大部分は規模に物を言わせた汎用品です。このような「コモディティ型企業」は、世界レベルでのし烈な競争下では利益を出すことが難しくなっていきます。

まして、長期的には国内の製造業が海外へ移転していく中で、これまでのような三菱グループ内や国内企業との取引の継続は難しくなっていくでしょう。海外に出る以上、現地の優秀で安い企業を利用した方が合理的だからです。

現状は割高であり、見送りが妥当

そもそも景気連動型(シクリカル)企業である以上、好景気の現状で長期投資する理由は見当たりません。さらに、長期的な競争力の維持も難しいとなると、なかなか投資対象にはなりにくいのです。

同社のPERは、不祥事による株価下落後でも13.9倍と、過去の同社のPER水準(10倍前後)と比較しても割高です。今後の景気減速、競争力低下を考えると、やはり買うメリットは見いだせない会社と言えるでしょう。

不祥事がチャンスになることはありますが、反射的に飛びつくのではなく、最終的には企業の価値の見極めが重要です。保守的な方法ではありますが、それでも時には大きなチャンスに遭遇することもあります。引き続き不祥事銘柄のウォッチを継続してまいります。

※本記事は会員向けレポートの一部を抜粋したものです。

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『企業分析による長期投資マスター講座』第一章

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本>プライバシーポリシー(個人情報保護方針)に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

お久しぶりです。投書入会した、清水 正基です。1つお伺いします。5202板硝子はその後どうお考えですか?おきかせください。

お世話になっております。個別銘柄のご相談は有料会員向けのサービスとなりますので、こちらでは差し控えます。何卒よろしくお願い申し上げます。