世界同時好況を背景に今年の株価は上昇

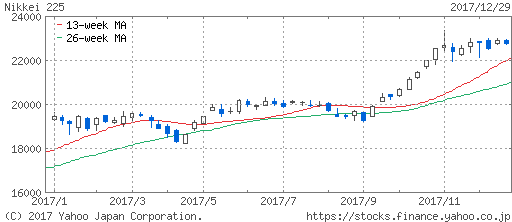

2017年のマーケットは非常に好調な推移を見せました。大きく値下がりする局面もなく、特に日本株は9月以降はほとんど休むことなく上がり続け、日経平均株価はバブル後の高値を更新しました。

上昇相場のきっかけとなったのが、世界的な好景気です。リーマン・ショック以降10年にわたる景気拡大期が続いていますが、その勢いは衰えるどころか増すばかりです。昨年落ち込んだ原油価格も持ち直し、「世界同時好況」の様相を呈しています。

もっとも、私はこの状況がいつまでも続くとは考えていません。景気を下支えしているのは、リーマン・ショック後の不況から立ち直るために各国が行った金融緩和と、中国が体制維持のために政府主導で行う投資活性化の動きです。

すでに米欧では金融緩和縮小の方向に向かっています。いつまでも緩和を続けていたら資産バブルを誘発し、その反動が懸念されます。ビットコインの異常な高騰など、その一端とみられる動きもあり、来年以降注意が必要でしょう。

中国の動きにも注意が必要です。5年に1度開かれる中国共産党大会が10月に終了し、習近平への権力集中が明確なものとなりました。中国の役人は中央・地方含めて党大会に向けて経済を停滞させまいと投資のアクセルを踏み続けてきましたが、それが少しずつ緩み始めている可能性があります。

習近平が「量より質」の経済成長を求めていることから、中国の成長率目標が引き下げられ、これまでのような半導体をはじめとする活発な投資は徐々に後退していくでしょう。それが、現在の世界同時好況が終了する引き金となる可能性は否定できません。

一方で、「質」の部分で言えば、中国の民間企業でも世界に通用する優良企業が少しずつ現れてきています。ただでさえ巨大な国内マーケットがありますから、それらが力を持つと、とてつもない勢いで成長するでしょう。中国の状況は来年もさらによく見ていきたいと思います。

優良銘柄への握力が弱かったことが反省点

今年のバリュー株投資を振り返ると、大きな失敗こそなかったものの、必ずしも満足のいく成績を残せたとは言えません。特に、秋以降の上昇相場ではプラスにはなったものの、大きく上昇した銘柄を横目にもう一つの成績でした。

その要因の一つは推奨を始めてからまだ時間が経っていないことが挙げられます。2016年夏から始めたため、すでに相場全体としては割安とは言い難い状況でした。そのため、相場をけん引した優良銘柄を安い価格で拾うことができていなかったのです。

優良銘柄であれば多少高い価格で買っても問題ないという考え方もありますが、値下がりリスクを避けることを考えるとむやみに買うことは控えたいと考えています。今年のような好調な相場であれば勢いよく上昇することもありますが、その逆も十分に考えられました。その点で後悔はしていません。

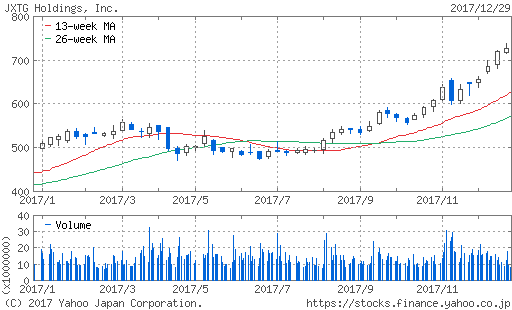

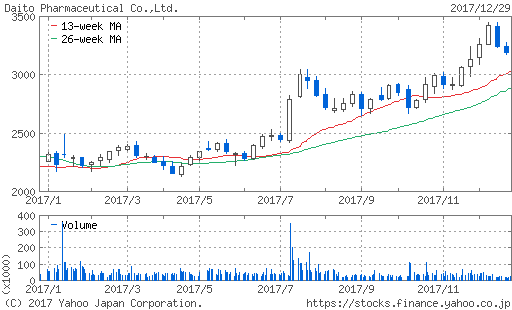

一方で個別銘柄で見ると、3月に売却を推奨したJXホールディングス(5020、現JXTG)や7月に売却を推奨したダイト(4577)は売却が早すぎたのではないかと考えています。

相場の動きは予想できるものではないので、タイミングを後悔しているわけではないのですが、問題は目標株価よりも低い価格で売却してしまったことです。JXは700円が目標株価のところ562円、ダイトは3,100円のところ2,792円で売却してしまいました。

結果的に両銘柄とも目標株価を上回りました。分析は間違っていなかったと考えますが、だからこそなおさら自信を持って目標株価まで持ち続けられなかったことは大いなる反省です。どちらも安定した優良銘柄と判定しており、焦って売る必要性はありませんでした。バフェットになるにはまだまだ改善が必要です。

結果的に両銘柄とも目標株価を上回りました。分析は間違っていなかったと考えますが、だからこそなおさら自信を持って目標株価まで持ち続けられなかったことは大いなる反省です。どちらも安定した優良銘柄と判定しており、焦って売る必要性はありませんでした。バフェットになるにはまだまだ改善が必要です。

いい銘柄を安い時に買うこと

2017年の業種別騰落率を見ると、ほとんど全ての業種が上昇を示している中で、唯一下落している業種があります。それが「電力・ガス」で、次に上昇率が低いのが「不動産」となっています。

当社の推奨銘柄一覧には、どちらの業種銘柄も含まれています。短期的な視点ではダメだったように見えますが、私はこれを見てむしろ自信を深めています。

バリュー株投資の肝は、「いい銘柄を安い時に買うこと」です。この上昇相場おいて、値上がりした銘柄に手を出すことはリスクの増加を意味します。逆に、値下がりした銘柄の中から優良な銘柄を見出せていることは、大きな値下がりリスクを抑えつつ、来年以降に期待ができると考えています。

相場の動きは予想できるものではないので、来年がどうなるかはわかりません。それでも原則に忠実に従うことで、長い目で資産を増やし続けられると確信しています。2018年も引き続きよろしくお願い申し上げます。

※入会金無料のキャンペーン実施中です。期間は1月8日まで。詳しくはこちらをご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す