Facebookとは大きく水を開けられたTwitterですが、2017年第4四半期は上場来初の最終黒字に転換する見通しとなりました。利用者も増え続けている中、これから利益を伸ばしていくことができるのでしょうか。

上場以来初の四半期最終黒字の見通し

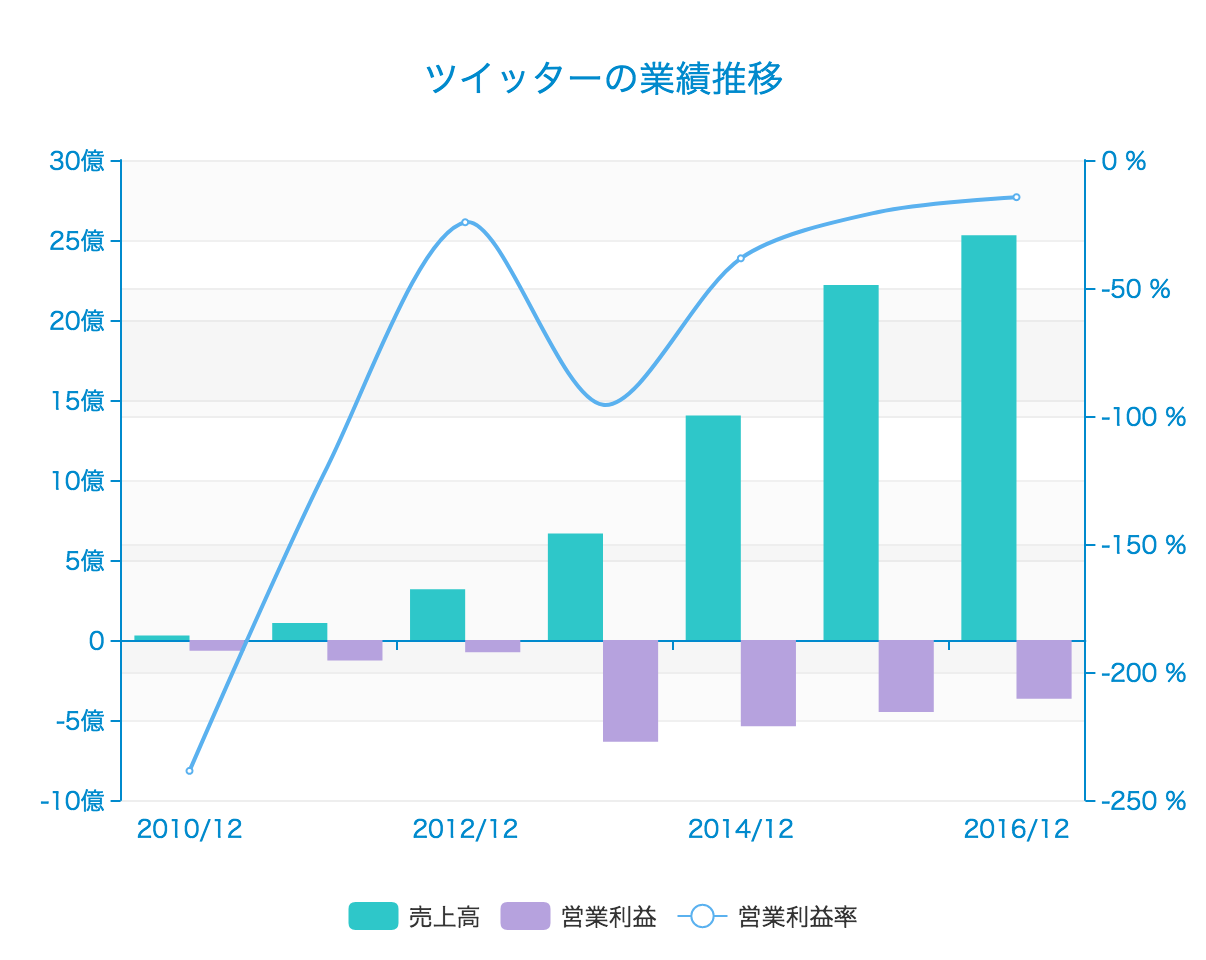

2013年の上場以来営業赤字が継続していたTwitter(TWTR)ですが、2017年の第4四半期に上場来初の最終黒字に転換する見通しを示しました。これを好感し、株価はわずかながら上昇に転じています。

しかし、上場以来続く冴えない業績に投資家はしびれを切らし、長期的には株価は下落傾向が続いています。2012年の上場時からすでに5倍になったFacebookとは対照的です。

ユーザー数ではFacebookに劣るが、着実に成長している

ソーシャルメディアの世界では、Facebookが圧倒的な地位を築いています。ユーザー数では次点となるインスタグラムもFacebookが買収し、時価総額は5,400億ドルと世界第5位となっています。一方のTwitterは180億ドルと、大きく水を開けられています。

最も大きな違いは、やはりユーザー数でしょう。Facebookの月間アクティブユーザー数が全世界で20億人なのに対し、Twitterは3億人です。ちなみにFacebook傘下のインスタグラムの月間アクティブユーザーも8億人にのぼります。

しかし、Twitterが完全に廃れたサービスになってしまったかというと、必ずしもそうではありません。ユーザー数は着実伸び続けていますし、米トランプ大統領が積極的につぶやくことでその名前を目にしない日はほとんどありません。日本でも、事故や事件を真っ先に伝えるのはいまやテレビではなくTwitterです。

爆発的にとはいきませんが、ユーザー数はじわじわと伸び続けています。それに伴い、売上高も成長してきました。2012年は3億ドルにすぎませんでしたが、2016年には25億ドルと約8倍に成長しています。利益面では赤字ながら、その幅を縮小させてきました。

【出典】Stockclip

Twitterが赤字なのは、先行投資が影響しています。研究開発費やセールス・マーケティング費用はそれぞれ売上高の4割近くにのぼり、それだけで利益がほとんどなくなってしまいます。これらは今の業績を維持するためと言うよりは将来の収益のためなので、赤字=業績低迷と考えるのは早計です。

直近の四半期で黒字化したのは、これらの費用を削減したことが主な要因です。逆に言えば、先行投資を据え置くことで、利益を出すことは難しくない会社なのです。自己資本比率は6割を超える水準で、経営的に苦しい状況ではないのです。

広告媒体としての認知向上と米国外での収益化が鍵

そうなると、問題はどこまでユーザー数を伸ばし、いつ利益を出すのかということです。これはインターネット系企業が必ず突き当たる壁と言え、避けては通れません。

売上の大半は広告収入です。しかし、ユーザーはたくさんの広告を見たいはずはありませんから、いきなり広告を増やしすぎるとユーザー離れにつながる懸念があります。そのような要因から、Twitterの売上の伸びは、ユーザー数の増加に遅れがちです。

私もTwitterを使用していますが、最近になって広告が増えてきたと感じます。特に目立つのが動画広告です。スマートフォンで動画を見ることに抵抗がなくなった結果、広告でも明らかに動画に使用が増加しています。動画広告は出稿単価も高く、Twitterの広告収入にプラスになる話です。

Twitterが広告効果の高いメディアと認識されれば、多くの広告を集められるのでしょう。創業者のジャック・ドーシーは、Twitterを単なるSNSではなく、「インタレスト・ネットワーキング・サービス」だとしています。意訳すると「興味をつなぐメディア」です。

ユーザーは自分が興味のあることをつぶやいたり、関心のある人をフォローしたりします。そのため、広告主は自社の商品に興味の有りそうな人にダイレクトに広告を出すことができるのです。これは、幅広い視聴者に向けたテレビ広告よりも明らかに高い直接効果を見込めるでしょう。

当社もTwitter広告を出稿していますが、その効果の高さに驚いています。Twitterの広告は、広告を表示させたい人の特徴を絞り込むことで自動的に的確なユーザーに表示させることができます。費用対効果は、GoogleやFacebook広告よりも圧倒的に高いのです。

当社としてはこのまま安い価格で広告を出せたら良いのですが、もし単価が上がってもまだ広告を出すでしょう。それだけ広告としての価値が高いメディアだと考えます。まだそれをしていないということは、売上の伸びしろが大きいということです。

売上の伸びしろと言う意味では、米国外に着目すべきです。ユーザー数は米国:米国外=2:8なのに対し、売上高では6:4と逆転します。これは米国外での収益化が進んでいないということです。

米国外で米国並みに収益化が進行すれば、米国がそのままでも売上高は3倍に成長する計算になります。実際に、米国外の売上高は1年で25%成長しています。

広告媒体としての認知向上と米国外での収益化の進展により、Twitterの売上はまだ十分に伸びる余地があると考えられるのです。

SNSは競争途上。今後の展開から目が離せない

ここまで成長余地を検証してきましたが、もちろんリスクもあります。最大のリスクは、サービスとしてのTwitterが見向きもされなくなることです。インターネット業界は動きが激しく、昨日まで流行っていたサービスが明日には廃れているというような状況です。

Facebookは正面から衝突するサービスですし、傘下のインスタグラムは猛烈な勢いで成長しています。もしTwitterが今日なくなっても、代替サービスはいくらでもあるでしょう。

もちろん、そうならないように改善を続けています。最近では、日中韓を除く国で140文字の上限を2倍に引き上げました。しかし、これが抜本的な改善と言えるわけでもなく、今後も同じようなサービス間での競争が続くでしょう。

まもなく2017年の通期業績が発表されます。その状況や経営の方向性等も確認し、今後の投資判断について改めて考えたいと思います。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す