武田薬品工業(4502)が、アイルランド製薬会社のシャイアーを7兆円で買収することを提案しています。実現すれば、ソフトバンクによるアーム買収(3兆円)を大きく上回り、日本企業による企業買収として過去最大の金額です。

株価は3月28日の報道前から約2割下落しています。買収金額の高さが懸念されているようです。時間を追うごとに買収金額が引き上げられ、買収の実現性が増すに連れてずるずると下がり続ける展開です。

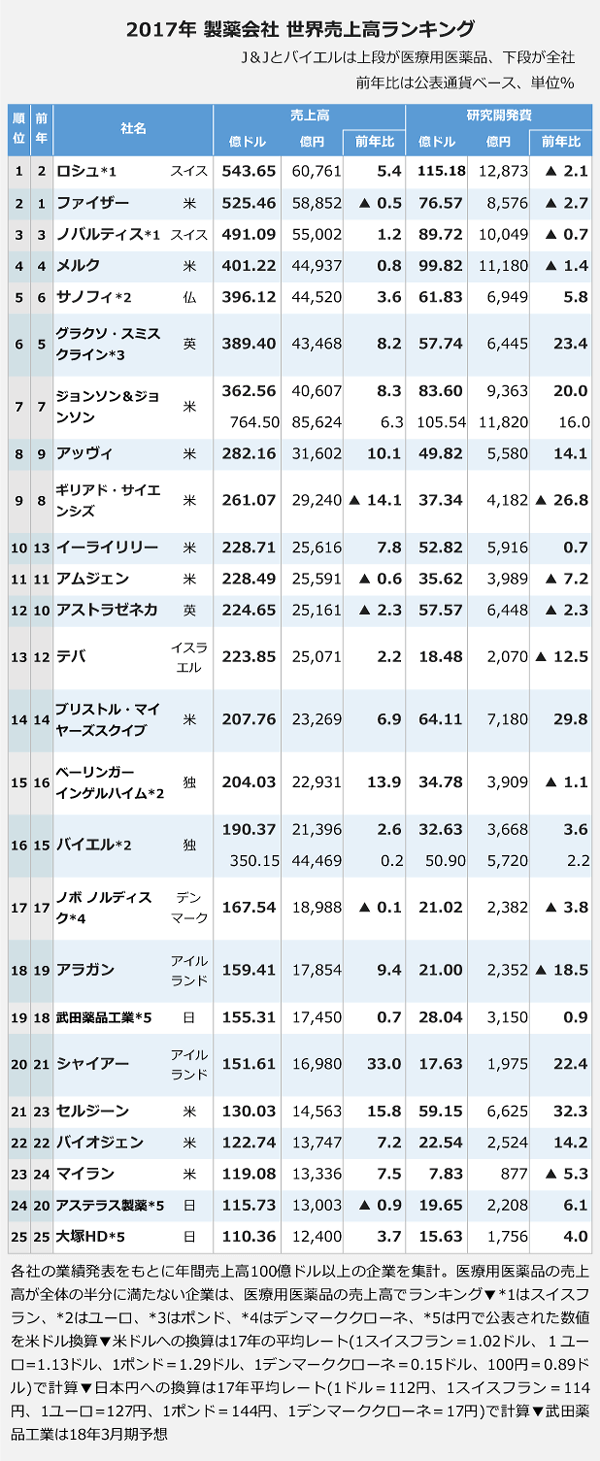

製薬業界は巨額買収が日常茶飯事

日本企業による買収案件としては過去最大ですが、世界の製薬業界では巨額の買収案件は珍しくありません。業界最大手のファイザーは、500億ドル(約5兆円)以上の買収を3件行っており、それ以下の案件も含めると膨大な金額となります。

これだけ買収が盛んになる理由は、製薬会社のビジネスモデルの特性にあります。

新薬を手がける製薬会社は、新製品を開発し、各国当局の承認を得て病院等の医療機関に販売します。しかし、医薬品が高度化するなかで、開発から販売(「上市」と言います)に至るのはわずか3万分の1と言われ、その時点で博打的な要素を含みます。

運良く承認が取れたとしても、特許の有効期間は20年間しかありません。特許が切れるとその大半がほぼ同じ成分で割安なジェネリック医薬品に置き換えられ、製薬会社は収益源を失ってしまいます。

新しい製品を上市し続けなければジリ貧になることは目に見えているのです。

その状況を打破するために必要なのが「ブロックバスター」と呼ばれる、そのカテゴリを独占するような製品の獲得です。様々な製品を取り扱っている製薬会社も、売上の大半は少数の製品による売上です。武田も上位3種類で売上の4分の1、上位10種類で売上の半分を占めます。

つまり、生き残っていくためには「ブロックバスター」となる製品をなるべく多く獲得し、次の20年につなげることが鍵となります。

自社の研究開発だけで3万分の1の確率を当てようとするには、いくら優秀な研究者を揃えていたとしても確実性に欠けます。それよりも、すでに上市されていたり、承認前の最終段階に入っている製品を持っている会社ごと買ってしまった方が確実なのです。

進むも地獄、退くも地獄・・・厳しい状況に置かれる武田

このような流れで世界の製薬業界は買収を繰り返し、ファイザーやロシュ、ノバルティスといった売上高5兆円を超える「メガファーマ」が誕生しました。規模が大きくなるほど、研究開発や営業体制も整えることができ、企業体力を強化できるのです。

それに対し、武田の売上高は1.7兆円、売上高規模では世界第19位と「中規模」にとどまり、利益率も10%未満と、20~30%を誇るメガファーマから大きく劣後します。

(出典)Answers News

国内売上高はいまだにトップに君臨する同社ですが、その地位も決して安泰ではありません。上位陣は拮抗し、海外メガファーマの攻勢も止まりません。これまではMR(営業員)による販売力が強みでしたが、規制強化により接待等も難しくなってきました。今後はガチンコで製品の質を競うことになるでしょう。

このまま行くと、ブロックバスターとなる製品が開発されない限り、会社としてジリ貧になってしまいます。そんな状況を避けるため、武田が取るべき戦略としては以下に絞られます。

- 買収を駆使してメガファーマを目指す

- 特定分野に特化し、規模は追わない

- メガファーマに買収される

国内最大手としての自負がある武田にとっては、2や3の選択肢は取りづらいでしょう。したがって1を選択するのは自明でした。7兆円の買収は大変なことですが、状況としては「進むも地獄、退くも地獄」と言ったところでしょう。

株価を下支えする「一発のでかさ」と「安定配当」

7兆円の買収金額のおよそ半分は武田の自社株によりまかなうとしています。新規に株式を発行し、買収先であるシャイアーの株主に渡すというものです。すべて現金で支払うと財務的な負担は測り知れないため、株価が高いときには有効な戦略と言えます。

武田の株価は高止まりが続いています。PERは30倍前後で推移してきました。上に挙げたメガファーマ3社がいずれも20倍前後、国内業界2位のアステラス(4503)が15倍ですから、割高感は否めません。

製薬会社の価値は、確かに直近の利益だけでは判断できない部分があります。もしブロックバスターが開発できれば、業績が急激に向上する場合があります。

例えば、高額医療費でも問題になったがん治療薬のオプジーボを販売する小野薬品工業(4528)は売上高が倍増し、株価も一時急騰しました。

会社規模が小さいほど、一山「当てた」ときの効果が大きいため、投機的な資金が流れ込みやすくなります。バイオベンチャーなどが良い例です。だからこそ、単に直近の業績だけでは判断が難しい部分があります。

ただし、武田はそこそこの規模があり、いまのところ目立った大型新薬があるわけではありません。そうなると、株価を支えているのはもう一つの要因の方が大きいと考えられます。それは配当です。

安定配当を維持した結果、過去4期は純利益以上に配当を出す「タコ配」が続いています。それでも、自己資本比率は40%超と危険領域とは言えず、安定配当が続く限り高い配当利回りが見込めるため、会社のブランド力も手伝って一定の買いが入るのです。

現時点においても4%近い配当利回りがあり、株価を下支えしています。

財務体質悪化で減配となれば、大幅下落は避けられない

それでは、安定配当を目当てに、株価が下落した今投資すべきかというと、決してそんなことはないと考えます。

この買収が成立しようとしまいと、武田は厳しい状況に立たされていることに変わりはありません。そして、成立しなければ大きな変化はありませが、成立すると劇的な変化が訪れます。

買収資金の半分を自社株の割当で調達するとしても、残りの半分の3兆円は現金で支払う必要があります。そんなお金は持っていませんから、大部分を借入により調達する必要があるでしょう。

借入金利が2%だとすると、3兆円に対する金利は年間600億円です。ドル金利は上昇中であり、3%になると900億円にも上ります。これは、武田の税引前利益1,400億円に対するインパクトは甚大です。

また、シャイアー自身も買収により規模を大きくしてきた会社のため、2兆円の有利子負債があります。現在の武田の有利子負債は1兆円であり、両社を合計すると6兆円もの金額になり、金利上昇リスクは測り知れません。

買収にともなうのれんも大きなリスクです。武田ののれんは1兆円、シャイアーは2兆円です。7兆円で買収するとさらに3兆円ののれんが追加される見通しであり、合計でこちらも6兆円となります。のれんは買収した会社の収益力が落ちた場合に膨大な特別損失を発生させます。

すなわち、買収により財務体質的にはリスクまみれになってしまうのです。そのリスクを解消するためには、結局新薬の誕生に賭けるしかないのです。

もし財務体質が悪化すれば、現在の配当を維持するのは難しくなるでしょう。そもそも利益以上の配当を行っていることから、継続性に大きな疑問符が付きます。

減配するようなことがあれば、これまで株価を支えていた株主が一気に離れて、大きく下落してしまうことは想像に難くありません。

もちろん、買収や新薬開発が実を結び、業績が大きく向上する可能性もゼロではありません。経営陣も、そう思っていなければリスクの高い買収など行わないはずです。しかし、見れば見るほど追い込まれた末の買収であり、この成功に賭けるのはギャンブルとしか言えません。

この買収が、偉大な名門企業の「終わりの始まり」にならないことを祈るばかりです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

株式の考え方で、もっともまともだと思います。いろいろな情報を読みたいです。

コメントありがとうございます。引き続き積極的な情報発信を心がけてまいります。