今、株価が急落しているSHIFTを取り上げます。

当社アナリストの元村がちょうど詳しく調べていたところだったので、後半では私と元村で対談しながらSHIFTを掘り下げてみたいと思います。

”超成長銘柄”の躓き

7月10日にSHIFTの第3四半期の決算発表が行われ、その後株価がストップ安となりました。

出典:Google

数年前のコロナ相場では特に注目された銘柄でもありますが、それ以前から急成長を遂げていました。

2014年には1,400円くらいだった株価が、一時は30,000円と20倍以上になっていました。

しかし、この半年~1年くらいで大きく下がり、足元の決算も悪かったということで、ピークからの下落率はかなり大きくなっています。

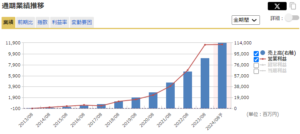

SHIFTは株価だけでなく業績の伸びも凄まじいものでした。

出典:マネックス証券

右肩上がりになっていることももちろんですが、例えば2017年の営業利益が3億9,100万円だったものが、2023年には110億円と30倍近くになっています。

年あたりの成長率は、過去5年の平均で、売上高は47%、利益も57%ずつ伸びているという、2年で倍というペースを維持してきました。

とてつもない成長を続けてきたSHIFTですが、足元で少しつまづいている状況です。

【発表された業績】

- 売上高: 81,143百万円(前年同期比28.1%増)

- 売上総利益: 25,709百万円(前年同期比20.3%増)

- 営業利益: 7,063百万円(前年同期比14.2%減)

- EBITDA: 9,085百万円(前年同期比3.3%減)

成長を期待していた投資家としては期待を裏切られた決算となっています。

【減益要因】

- 積極的なM&A推進による一過性のコスト

- 人件費の増加: 採用費や地代家賃などの販管費が大幅に増加

- 順調な採用に対して案件獲得が遅延

- 稼働率の低下: ソフトウェアテスト業務以外の成長に注力

- 組織再編: 再編が一時的な営業力の低下を招いた

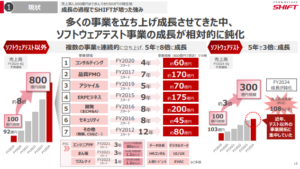

- ソフトウェアテスト事業の成長鈍化

今回の発表で特に気になったのが「ソフトウェアテスト事業の成長鈍化」の部分です。

出典:SHIFT 決算説明資料

ソフトウェアテスト事業を軸にやってきた企業ですが、それ以外の事業に多角化していて、そちらに力を入れるあまり軸であるソフトウェアテスト事業の開拓が疎かになっていたのではないかと思われます。

もちろんプラスに伸びてはいますが、元々の売り上げ規模が違うので、最も売上高の大きいソフトウェアテスト事業の成長率が鈍化するということは全体の売上の額自体も伸び率が下がってしまうということです。

1つのものに集中していれば順調に行けたところを、少しわき目を振ってしまっているのではないかというのがSHIFTの現状です。

手を広げる必要なし

栫井:ここからは元村さんも交えてSHIFTについて議論していきます。そもそもSHIFTはどんな状況にある企業だと捉えていますか。

元村:SHIFTの強みはソフトウェアのテスト業務を他社より圧倒的に効率よくやるところです。市場規模としては国内だけでも5兆円規模のポテンシャルがあるので、ここに専念できればものすごい会社になるという風に評価していました。他の分野に手を出すよりも、一番強いところをもっと掘った方が良かったのではないかというのが私の印象です。

栫井:私たちの会員サイトの中でも、メインの事業が良好なのに手を広げようとしているのはなぜなのかという議論がありましたよね。

元村:そうなんですよ。もちろん組織を大きくするために必要なことだとは思いますが、周辺事業に広げるのが少し早かったのではないかというか、最初に始めた事業を深堀りすることの優先順位がなぜ高くないのかと思いました。

栫井:ソフトウェアテスト事業が、取り尽くしてもう成長の余地がないというのであればそういう選択肢が必要ですが、ソフトウェアテスト事業のポテンシャルがまだまだあるという状況ですよね。

元村:ソフトウェアテスト業務というのは国内だけでも顕在化しているのはたった1%で、5.5兆円規模のポテンシャルがあると言われていて、要は企業がシステム開発をしている中で、実は要件定義や仕様の策定・設計・コーディングというものが約55%あって、残りの工数の45%がテストに費やされています。このテスト業務というものがエンジニアにとってかなりストレスで、100%動くつもりで作ったものを、なぜ45%もの工数をかけてテストしなければいけないのかということです。

栫井:作ってる側としてはやりたくない作業ですもんね。嫌々やっていたところを外部に出してもらうことによって、SHIFTが案件を得ることができるということですね。ただそれをやってもらうためにはおそらく積極的な営業などが必要になってきますよね。

元村:そうですね。SHIFTが行ってきたことも、まずその企業に入り込んで、”5日間で良いから試してみてください、そのうち3日間はタダで働きます、良いと思ったら続けてください”というように、自分たちがテスト業務を圧倒的に効率よくやる自信があるからこそ突撃営業的なことをやってきて、現に圧倒的なパフォーマンスを見せて案件を獲得してきたようです。そういう隠れたニーズが5.5兆円あるということなので、この部分を深掘りしていけば良いのになと思ってしまいます。

栫井:今回は結局、他に手を広げたことによって主力のソフトウェアテスト事業が疎かになってしまったことが減益の要因としてあると思います。私が「良い企業はどんな企業か」ということを勉強した時に、これは確信をついていると思ったのが、「ビジョナリー・カンパニー2」という本の中に出てきた”弾み車理論”というもので、1つのことにひたすら打ち込んだ企業が真の成長を得てその後も継続して力を付けていくということです。実際に観察してみると、やはり良い企業は1つのことに一心集中してやっていて、ほぼそれで説明が付くようでした。そう考えると、素晴らしい企業になれる可能性を秘めているのになぜSHIFTは脇道に逸れたのかと。

軌道修正できるか?

栫井:SHIFTとしても決算説明資料の中で説明していますが、軌道修正はできそうですか?

元村:私はそれができる会社だと思っています。というのもSHIFTは事業を効率化させたりコストコントロールも非常に厳格にやっている会社だという印象なので、トップの方がどんな成長の道筋を描いてそれを各工程にプロットしていくのかということを明確にすればそれに従って組織が動いていくという素地はある会社だと感じています。優先順位・劣後順位といったところを見直していけば十分に軌道修正が可能な会社だと思います。

栫井:元々優秀な経営陣で、問題点を認識しているとしたらあとはやるだけということでしょうか。

元村:そういうことですね。

栫井:今回のことも、怠けていたというわけではなく、あくまで(業績を伸ばすという点では)やるべきところがズレていたということなので、それをいかに修正していくかということですね。

元村:実は、さすがに想定よりも売上総利益が下振れしているということは書いていたのですが、「今期はコストをかける期である」ということを期初の時点で明言されていました。オフィスの移転や人材採用の強化などですね。ただ、その計画は上手くいっているけれども、営業案件の部分で歯車が狂ったことの歪みが足元で出ているというところなので、ここが修正できればまた成長軌道に戻っていくのではないかと思います。そういうポテンシャルはある会社だとは感じます。

栫井:曲がりなりにも売上高は28%伸びているので、あとはコントロールさえできれば多少鈍化しているとはいえ成長軌道にあると見ているわけですね。

元村:そうですね。

栫井:株価が一番下がった時でPER19倍にまでなって、この成長している企業では考えられない数字でしたね。

元村:そうでしたね。やはりこれは2022年、2023年でSHIFTがかなり注目されて、買っていた投資家も多かったのかなと。そしてこの決算が出た時に過剰反応したのかなと感じますね。

栫井:今回のことで気になっているのが、第3四半期にもかかわらず14%の営業減益となっていながら、通期の業績予想の下方修正が無かったんですよね。これはよほど何か大きな案件とか自身があるのか、あるいは意地なのかというところです。一般論ですが、悪い話は早く出した方が株主にとっては良いですよね。

元村:そうですね。

栫井:今回、下方修正があるかもしれないと持ち越したのは投資家の中に不安を残させてしまっているので、よほどプラスにする自信があるのなら良いですが、そうじゃないのならIR的には早く出してほしいですね。

元村:もし先延ばしにしているものがあるなら良くないと思いますが、おそらく説明のスクリプトを見る限り、仮にトップラインが予定通りいかなかった場合はコストコントロールで上手くやるという含みを持たせているのかなという気はします。

栫井:ただもうコストコントロールでどうにかする局面でもないと思うんですよね。今回は失敗しましたが来年もっと頑張りますと言ってくれた方がすっきりするのではないかなと思います。

元村:私も下方修正が出なかったことに対しては違和感がありますね。

栫井:今回かなり株価が下がって値ごろ感は出ているとは思うのですが、直近ではそういうリスクがまだ内包されているということを気に留めていた方が良さそうですね。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す