今回はセブン&アイ・ホールディングスについてです。

直近の第1四半期決算が減益になってしまい、それを受けて株価が下落しています。

これまで業績は好調に推移してきていたので、何が起こったのか気になっている方も多いかと思います。

セブン&アイ・ホールディングスの決算の内容から、会社の現状を把握するとともに、同時に見えてきたマクロ環境の状況についてお話したいと思います。

経営改革と海外での成長

出典:Google

決算の後の株価の推移ですが、それまで横ばいで推移していたところが決算が出た瞬間に10%くらい下落し、そのままズルズルと来ている状況です。

出典:Google

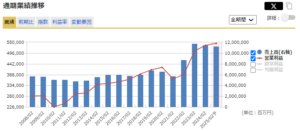

長期で株価を見ると、急な伸びはほとんどなく割とじっくりやってきた会社かと思います。

とはいえ、セブンイレブンは国内トップのコンビニであり、堅調に業績を伸ばしてきたというところもあります。

出典:マネックス証券

直近で大きく売上が伸びているのは、アメリカで3,600店くらいのコンビニを展開するスピードウェイを買収し、いよいよアメリカで本格的に成長していこうというフェーズに入ったというわけです。

スピードウェイの買収以降のセブン&アイ・ホールディングスは、イトーヨーカドーを分離してIPOをさせる計画が進んでいたり、西武そごうやFrancfrancを売却するなど、事業の取捨選択、経営改革が進んでいるのではないかと見られています。

減益のワケ

ただ、足元でネックになっているのがこの大きく売上を伸ばした北米事業なのではないかと考えられます。

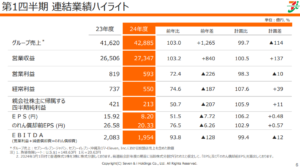

セブン&アイ・ホールディングス 決算説明資料

この第1四半期の決算を見ると、売上に該当する営業収益は2.7兆円とわずかにプラスにはなりましたが、営業利益が593億円と27.6%の減少、当期純利益が49.3%の減少となっています。

全てのセグメントで減益になっているのですが、特に悪かったのが北米事業です。

前年が200億円くらいあった営業利益が、44億円と78%もの減少です。

減益の要因として、インフレと高金利環境の継続があります。

これまでアメリカの売上は好調で、その背景にはコロナ禍での補助金などで、低中所得者層にお金があり、消費が増えていたことがあります。

セブン&アイも、元々アメリカでもコンビニをやっていましたが、ちょうど2021年のタイミングでスピードウェイの買収ということになり、追い風を受けられる状況でした。

同時にガソリン価格なども好調の要因となっていて、ガソリン価格が高騰した時に、低い価格で仕入れられたものに関しては利益を出しやすくなっていました。

よって、ここのところアメリカ事業はものすごく好調で、業績が伸びた要因となっていました。

しかし、コロナ禍の終了で補助金が無くなり、人々があまり消費をしなくなりました。

そんな時にさらにインフレと高金利環境があり、ものの価格は高くなり、もらえるお金は無くなっているとなると当然人々は財布の紐を締めることになります。

また、「のれん」の影響もあります。

アメリカのスピードウェイを2.3兆円かけて買収しました。

今、セブン&アイのバランスシート上には2兆円くらいののれんがあります。

それを毎年1,200億円くらいずつ償却している、つまり費用として計上しています。

それによって米国の事業にはのれんの償却費が多くかかっている状況です。

のれんの償却で恒常的に費用がかかっているので、売上が少し減ると利益が大きく減ってしまう状況となっているのです。

普通の会社は、売上に従って費用も増えていき、その間の利益にそれほど変動はありません。

しかし、固定費(今回の場合の「のれん」)の大きい事業は、売上が良い時は利益も大きくなりますが、売上が少し減るだけで利益が大きく減り、赤字にもなりやすいです。(営業レバレッジが高い)

今のセブン&アイの海外事業は、良い時と悪い時の差が大きいものとなっています。

これまでは好調の要因が北米の売上拡大ということでしたが、今はその反対の側面が見えてきてしまっているという状況です。

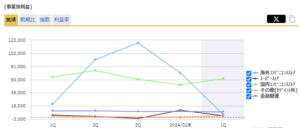

出典:マネックス証券

要するに、企業を高い値段で買うと、その分財務的なリスクが大きくなってしまうということです。

セブン&アイには約2兆円ののれんが重くのしかかっている状況です。

外部環境の悪化

足元のマクロ経済環境としては、国内・海外ともに外部環境は苦しくなっています。

国内に関しては、雇用や所得環境を改善していますが、エネルギーコストや原材料価格の高騰が続き、実質賃金のマイナスが継続し、消費の二極化が顕在しています。

北米ではインフレ、高金利環境が継続し、経済全体では底堅さを維持していますが、こちらでも消費が二極化しています。

全体としての株価は好調で、お金持ちはどんどんお金持ちになっていますが、コンビニの主な顧客である低中所得者層の財布の紐は締まっています。

セブン&アイはアメリカの企業を買収したということで、今後海外で成長していこうとしていますが、今はむしろそれに苦しめられている状況です。

一方で、収益性の低い事業を整理しようとしていることは良いことだと思います。

改革しようとする姿勢は見られ、海外で成長しようという戦略は間違っていないと思いますが、果たしてそれが上手くいくかどうかの判断は難しい局面になっています。

当社アナリストの元村、佐々木を交えたディスカッションの模様はこちらの動画をご覧ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す