【分析のポイント】

- オリックス(8591)は、「リース業」と言うより「金融寄りの商社」と呼べるほど投資事業・多角化が進展している。

- 株価水準が低いのは「コングロマリット・ディスカウント」と「投資事業のリスクの高さ」が要因。

- 低評価は長期にわたって定着しており、それを覆すのは容易ではない。投資事業は景気によってダメージを受ける可能性があり、チャンスはむしろその時か。

実態は金融というより「商社」

オリックス(8591)は、一般的に「リース業」に分類されますが、いまやそれだけにとどまる会社ではありません。ここのところ立て続けに会員の方から同社について質問があったため、ここで改めて見つめ直してみたいと思います。

1964年に3商社・5銀行の共同出資により創設された会社です。当時はまだ珍しかったリース会社を実験的に立ち上げられたというところでしょう。その経緯からして独特であり、そのまま現在のポジションに承継されています。

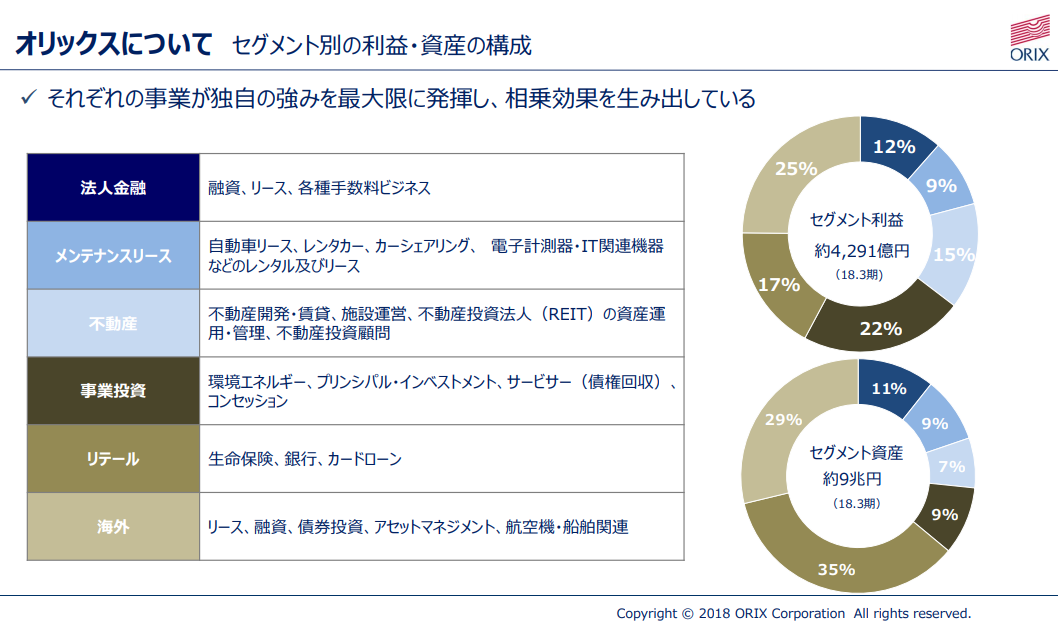

事業セグメントは「法人金融サービス」「メンテナンスリース」「不動産」「事業投資」「リテール」「海外」と多岐に及びます。何を本業としているのか、今ひとつわかりにくい会社です。

【出典】2018年3月期決算説明資料

祖業であるリース事業は、堅実ではあるものの大きく伸びる気配はありません。代わって成長を牽引しているのが「事業投資」「海外」といった分野です。金融業で培ったノウハウを活かして投資分野への多角化を進めていると言えます。

投資と言っても証券投資ではなく、「環境」や「空港運営」などの事業にまで手を入れる投資が中心で、商社に近いと考えられます。「金融寄りの商社」と言った方が適切かもしれません。

数値的には低水準だが、割安と言い切れないわけ

幅広く事業を拡大しながら、業績は確実に拡大しています。昨年度まで3期連続で最高益(純利益)を達成し、今年度もそれを更新する勢いです。積極的な投資が着実に実を結んできていると言えます。

しかし、株価は業績ほど冴えません。PERは8倍、PBRも1倍を割り込み、数値だけ見れば明らかな割安水準です。アベノミクス以降の株価上昇にも十分に乗れていません。

株価が上がらない要因は主に2つあると考えます。「コングロマリット・ディスカウント」と「投資事業のリスクの高さ」です。

「コングロマリット・ディスカウント」とは、様々な事業に手を出すことで、それぞれの事業の価値を積み上げたものよりもトータルの価値が小さくなってしまうという状況です。

ディスカウントの発生要因は内部的・外部的な要因があると考えます。内部的には、経営資源が分散することで、競争力が低下してしまう懸念です。実際に、多角化を推し進めて失敗した企業は数知れず、経営学的にも「選択と集中」がセオリーです。

外部的な要因は、投資家の理解です。つまり、「何をやっているかよくわからない」ので、投資を躊躇してしまいます。バフェット的にも「理解できないものには投資しない」ことが鉄則であり、ここを解消するには企業側の開示努力が不可欠でしょう。

また、投資事業のリスクは、市況次第で業績が大きくブレてしまうことです。投資先の業績が悪化すると、巨大な減損損失を迫られる可能性が出てきます。そうなると、一時的にしろ株価の下落は避けられないでしょう。リーマン・ショックの際も「事業投資」部門では赤字を余儀なくされました。

「投資事業」が最終的に成功するかどうかは、経営者や社員の能力に左右されるため、そこによほどの証左がなければ高く評価することは難しいでしょう。

以上のような要因により、オリックスは投資家から評価されにくい会社と言えます。実際に、PERは長期にわたって一桁が継続しています。過去の水準から考えると、現在のPERも決して割安ではないのです。

【出典】有価証券報告書(2018年3月期)

低評価を覆すのは難しく、チャンスを待つのが得策

これほど知名度のある会社の数値が低いとなると、もはや単に見過ごされているわけではなく、これくらいの評価が定着しているということです。多少のアップダウンはあるにしろ、それを覆すのは容易ではありません。

逆に確実に言えることは、景気が悪くなれば投資事業の悪化により業績が悪化することです。景気の動向の予測は容易ではありませんが、今が好景気であることは間違いありません。オリックスの最高益も少なからずそこに支えられている面はあります。景気による業績の変化を考えると、どっしり構えて投資するのも難しいものです。

一方で、稀有な方法で成長を遂げてきた実績は十分であり、今後の長期的な成長性には期待が持てます。内容が分かりにくいとは言え、優良企業の範疇に入れられるでしょう。

もし私がオリックスに投資するとしたら、来るべき景気悪化で株価が下落した時でしょう。事業が分かりにくいという懸念は残りますが、大幅に下落した際にはその原因や詳細をより分析することで価値を見出せると考えます。

確実性を重視するためには、チャンスが来るのをひたすら待つことが必要だと言うことです。そのためには、まずいろんな会社を見てみることから始めましょう。

※本記事は過去の会員向けポートのを抜粋・編集したものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

[…] つばめ投資顧問が【8591】オリックスについて書いた記事や動画がヒットします。2018年10月の記事ではこのように株価を分析しています。 […]