2018年10月22日、LIXILグループ(5938)が今期業績の下方修正を発表し、株価が大幅に下落しています。下方修正の理由は以下のとおりです。

(1)従来の継続事業(下記(2)のペルマスティリーザ社関連影響を除く)の状況の変化

第2四半期累計期間の実績につきまして、国内事業においては新築着工の落ち込み、および今年度上半期の度重なる天候不順や地震等の自然災害等によるリフォーム工事の進捗遅延などにより、海外事業については、南アフリカにおける経済停滞や中東地域における新商品発売遅延、欧州地域における小売向け販売不振より売上計画未達となりました。こうした国内外事業における売上収益の計画未達、および、米国における原材料等コストの値上がりを要因として、売上総利益以下の各段階利益が減少することを見込んでおります。これに対し、コストおよび販売管理費の削減に努めたものの、第2四半期会計期間内に、利益減少分の大半をカバーするまでには至りませんでした。

(2)ペルマスティリーザ社の株式譲渡にかかる状況の変化

本日公表の「(開示事項の経過)連結子会社の異動(株式譲渡)の進捗状況に関するお知らせ」において開示しましたとおり、当社の連結子会社であるペルマスティリーザ社の株式譲渡については、対米外国投資委員会(CFIUS)より、当社およびGrandland 社が示した現行の対応方法では、承認できない旨の通知を受領いたしました。これにより、従来、非継続事業として会計処理および表示していたペルマスティリーザ社の資産及び負債、ならびに事業等から生じた損益は、2019 年3月期第2四半期より継続事業に属する資産及び負債、ならびに損益として、項目別に表示されることになりました。また、当初業績見込みの公表時点では、売却の完了により当期の損益への影響は軽微であると見込んでいたため、第2四半期累計期間および通期の連結業績予想に、この度の状況の変化による当期損益影響見込額は織り込んでおりませんでした。

※10月22日付プレスリリースより抜粋

国内では長期的な住宅着工件数の減少が続き、中期的にはスルガ銀行問題によりアパートの新規建設も鈍ることが想定されるなど厳しい環境です。国内事業を補うために前社長時代には海外M&Aを頻発していましたが、必ずしもうまく立ち上がっているわけではなく、社長交代後はその後処理に追われている印象です。((2)もその範疇と言えます。)

当面の経営には不透明感が漂います。急成長したモノタロウから大抜擢された瀬戸社長の手腕が問われる展開と言えるでしょう。以下は2018年8月11日付の会員向けレポートを抜粋したものです。

概要

- LIXILグループ(5938)は、住宅設備で国内トップシェアを誇る。2011年に住設関連5社が統合して誕生。海外買収で拡大も、買収先の不正会計で巨額損失を被り、社長交代により経営方針転換。

- 利益率重視の姿勢も、業績は一進一退。住宅着工件数の減少でジリ貧の国内事業を補えるほど海外事業が進展しているわけでもなく、将来性は不透明。

- PER11倍も、不透明感から割安とは言えず。モノタロウを創業し、大きく成長させた瀬戸社長の手腕に期待したい。

積極的な海外買収から利益率重視の政権へ

LIXILグループ(5938)は、キッチン・浴室・トイレなどの水回りや窓・玄関・外構など、住宅に関する様々な製品を供給する会社です。2011年にトステム、INAX、新日軽、サンウェーブ工業、東洋エクステリアが統合して総合住宅設備会社として現在の形が誕生しました。

2013年には米国の水回り設備会社のアメリカン・スタンダードやドイツの水回り設備会社のグローエを買収するなど、海外戦略を加速させました。しかし、2015年にグローエの中国子会社が不正会計を行っていたことが発覚し、660億円の損失が発生してからは積極的な買収を控えるようになりました。

海外買収戦略を推進していたのは、米GEから鳴り物入りでCEOに就任した藤森義明氏でしたが、上記の損失により創業家から事実上更迭され、2016年にモノタロウ(3064)の創業者である瀬戸欣哉氏をCEOに迎え入れています。

瀬戸氏は藤森氏の拡大戦略から一線を画し、選択と集中や事業利益率の向上を掲げています。その結果、利益率の向上もあり業績は持ち直しつつあるようです。

【出典】LIXILグループホームページ

7割を占める国内事業はジリ貧、海外も簡単ではない

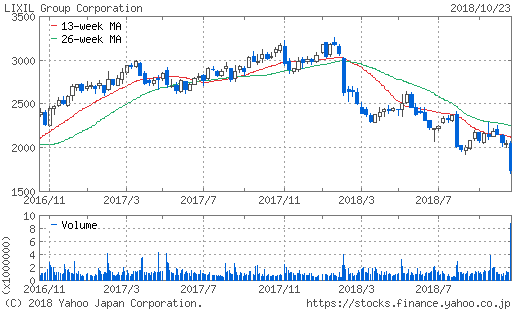

しかし、経過は決して順風満帆ではありません。今期(2019年3月期)は減益が予想される上、第1四半期の決算は事業利益が65%の大幅減益となりました。減益決算を受けて、株価は年初来安値を更新しています。株価は瀬戸氏就任以降上昇していましたが、今回の決算でそれを帳消しにする形となりました。

減益の要因は、原材料価格の上昇や価格改定に伴う費用にあると言います。海外事業では大型ショールームの建設などの先行投資費用もかさみました。

買収による海外進出が進んだとはいえ、いまだに国内売上比率が7割を超えるドメスティック企業です。そして、肝心の国内事業は住宅着工件数の減少や高齢化の波がダイレクトに影響します。

LIXILは住宅設備で国内トップシェアを誇りますが、製品にこれと言った特徴はありません。需要が減少すれば、他社との価格競争に陥るのは目に見えていて、とびきりの打開策がない限りジリ貧になるのは避けられません。

高付加価値戦略も考えられますが、例えばトイレや洗面台について言えば、同事業に特化したTOTO(4630)の牙城を崩すことは難しく、他の分野でも寄り合い所帯のデメリットが目立つことになります。

もちろん、このような状況を打開すべく海外戦略を推し進めているわけですが、そう簡単なことではありません。グローエはデザイン性にも優れ、欧州において競争力を持つ会社ですが、欧州自体が成長市場というわけでもありません。商品ラインナップの拡充を目指していますが、住宅事情は国によって大きく異なり、拡販は容易ではないでしょう。

旧来の商慣習を打ち砕けるか

体制の強化に向けて必要な手立ては打っていますが、大きく伸びる可能性のあるものは見当たりません。逆に、国内では代理店経由のサプライチェーンに悩まされているという記事もあり、一筋縄ではいかないようです。

【参考】LIXIL、瀬戸改革に立ちはだかる業界慣習(日経新聞)

瀬戸氏は、モノタロウで工具のネット通販により代理店を「中抜き」するビジネスモデルで成功を収めましたが、今度は逆にうまく代理店を使わなければならない境遇に置かれています。それを切り抜けるかどうかは、経営者としての本当の力の見せ所と言えるでしょう。

株価下落に伴い、PERは11倍にまで低下しました。ライバルのTOTOが20倍ですから、一見割安感があります。しかし、トイレなどの陶器に特化した戦略が受け入れられ、海外でも高い利益率を誇るTOTOとLIXILとでは、成長期待に差があるのは当然と言えます。

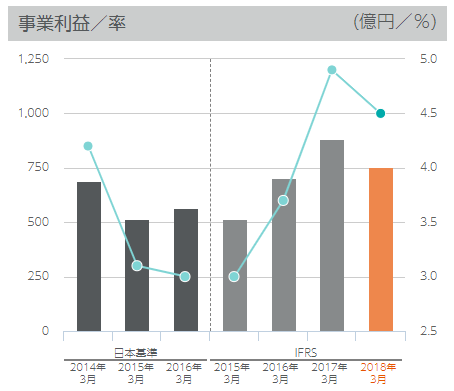

中期経営計画では、2021年3月期に事業利益率7.5%(2018年3月期は4.5%)を掲げていますが、現在の国内外の状況を踏まえると実現性は不透明です。

国内の住宅着工件数が減少すれば、一層厳しい状況に置かれることは明らかです。海外も利益が出ている様子はなく、調子が悪ければ4,700億円にのぼる「のれん」の償却を迫られるリスクもあります。

瀬戸氏の手腕を見守りつつも、現段階での投資は待ったほうが良さそうです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す