【投資のポイント】

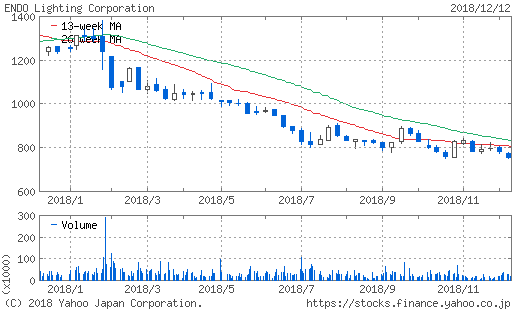

- 遠藤照明(6932)は、商業施設向け照明器具を製造・販売。PERは7.4倍と低水準で、年初来安値を更新中。

- 2013年3月期頃はLEDの急速な普及により利益が大幅拡大。しかし、その後は後発との価格競争により利益水準が悪化し、国内の利益ほぼゼロに近い。

- 2014年に買収した欧州子会社が連結業績を支えるが、国内事業の状況が改善しなければ投資は難しい状況。

PER7.4倍で年初来安値更新中

遠藤照明(6932)は、商業施設を対象に照明器具を製造・販売する会社です。「高付加価値空間創造企業」を自称し、近年はLED照明に特化した営業を行っています。

着目する理由は、PERの低さです。今期予想PERは7.4倍と10倍を下回り、配当利回りも4.0%に達します。同程度の業績が継続できるなら十分に割安と考えて良い水準です。

株価は年初来安値を更新中です。下がった時に買うのがバリュー株投資の基本であり、指標上の条件は揃っていることから、事業の中身を分析します。

売上高はここ数年横ばいを維持しています。一方で、2016年3月期には赤字を計上するなど、利益水準は一進一退が続きます。

※2019/3は会社予想

過去の業績を見ると、利益は2013年3月期をピークに一度大きく伸びていることがわかります。売上高は現在とほぼ同じです。この時期が会社にとって大きな転換点になったと思われます。

LED化の恩恵とその後の苦境

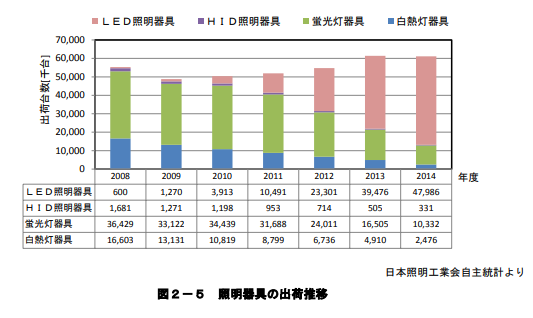

最近では照明と言えばもっぱらLEDです。消費電力が低く、寿命も長持ちするのが特徴です。ランニングコストが圧倒的に抑えられるため、新しく導入するとしたらこれにしない選択肢はほぼないでしょう。

それにいち早く目をつけたのが遠藤照明です。照明を専業でやっていることから、反応も早かったのでしょう。商業施設にとってはランニングコストが抑えられるのであれば、多少導入費用が高くても十分なメリットが得られ、販売側は厚い利幅を享受できたのです。

市場の状況を見ると、2012年ごろから急激にLEDが普及していて、遠藤照明が好業績を出した時期と一致しています。現在では、新規の出荷はほぼ100%がLEDということで、完全に置き換わっていることがわかります。

(出典)経済産業省

しかし、その後の業績は冴えません。その理由は、後発のメーカーが追いついてきたためです。例えば、割安な家電を製造することで有名なアイリスオーヤマもLEDに力を入れています。

先行者のメリットで大きな利益を出すことができましたが、やがて競争が激化し利幅が縮小してきました。直近では国内部門は赤字スレスレです。このままではなかなか立ち直れそうにありません。

沈みゆく国内事業を支える海外事業

それでも連結で黒字なのは、海外部門の影響です。直近の決算では2014年に買収した英国の照明器具会社Ansellが利益の大部分を稼いでいます。買収案件としては成功したケースです。

欧州は、建築物のサイクルが緩やかであることから、日本ほど急速なLED化が進んでいないものと思われます。したがって、競争も緩やかと考えられます。買収した海外子会社が、いまや沈みゆく国内事業を支えているのです。

海外に関しては、欧州だけでなく中国やアジアに展開する方針を示しています。しかし、新興国ではより欧州などの先進国と比べて価格にはシビアでしょうから、簡単ではないでしょう。

投資対象として見るには、まずは国内事業の右肩下がりの状況を変えなければなりません。そのためには、リストラをするか、中核事業を大きく転換させるなどの変化が必要です。それがなければ、PER7.倍と言えど、決して割安な水準とは言い難いでしょう。右肩下がりの業績が見込まれる会社は、指標がどれだけ低くても割安とは言えません。

国内事業が立ち直る兆しが見えれば、現在の株価水準であればチャンスとなる可能性があります。今後の大きな転換に期待したいと思います。

※本記事は2018年6月23日付の会員レポートを抜粋したものです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す