言わずとしれた「無印良品」を展開する会社。シンプルなデザインの雑貨や衣類、無添加の食品などを販売する小売チェーン。

業績は右肩上がりで成長。店舗数の増加に加え、雑貨から食品や衣類に進出することで面的な拡大を行っている。根強いリピーター需要にも恵まれ、安定した業績を続けている。

もっとも、国内の成長性は鈍化しており、成長の中心は中国・台湾・韓国などの東アジア。売上高の比率は日本6割、東アジア3割だが、東アジアは年間2割り程度成長している。そう遠くない将来逆転するだろう。

特に、中間所得層が拡大する中国での人気には目を見張るものがある。中国では同社に先駆けて現地企業が商標権を取ったことで訴訟に発展しているが、裏を返せばそれだけ人気があるということだろう。

中国でも日本と同じようにリピーター需要を獲得できれば、中間所得層の拡大に伴い今後も当面の間成長が期待できる。また、「シンプルでいいものを」というコンセプトの下、様々な商材に拡大できることは大きな強み。日本では住宅や冷凍食品にも進出している。

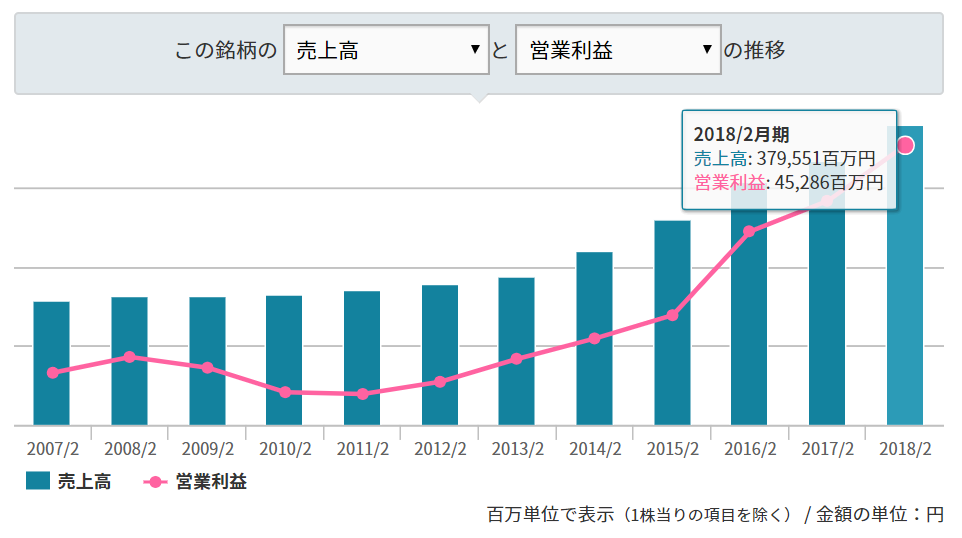

過去5年間は売上高が年率約14%で成長。利益も同水準で伸びている。PERは20~30倍程度で推移しており、今後も大きく低下する可能性は低い。

株価下落に伴い、PERは20倍前半まで低下し、一時は20倍を割り込む。PERが維持される限り、年平均15%程度の企業価値増加を見込んで良いものと考える。実質無借金経営で財務にも不安なく、今からでも買いたい銘柄。

足元では、不安定な株価や景気悪化が懸念される。景気の影響は大きくないが、ないわけではない。リーマン・ショック後には値下げにより売上を維持したが、利益率が低下した。

長期的な力強い成長は期待できるため、狙い目は業績低迷と株価下落の両方が訪れたタイミングか。したたかに見極めたい。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

(2019/1/10)業績予想を下方修正で昨年来安値更新。要因は生活雑貨と冬物不振。店舗・本部スタッフ増員でコスト増も。一方、成長ドライバーの東アジア事業は13.8%増収、27.6%増益。