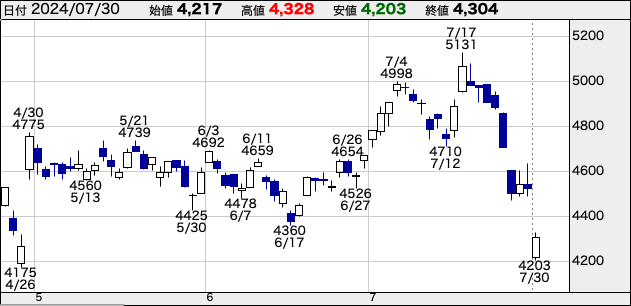

コマツの株価が急落しています。24年7月17日に約5,131円をつけましたが、7月末の株価は約4,300円。この間、約16%暴落しています。

出典:株探 日足チャート

今回はコマツの最新決算や市場動向を分析し、投資して良いのかを考えます。

コマツってどんな企業?

コマツは大手総合建設機械メーカーです。

売上の9割を占める建設機械・車両事業の主力商品は、ショベルカー・ブルドーザー・ダンプカー・フォークリフトなどです。「働くクルマ」を製造・販売しています。

出典:コマツ 土木紹介ページ

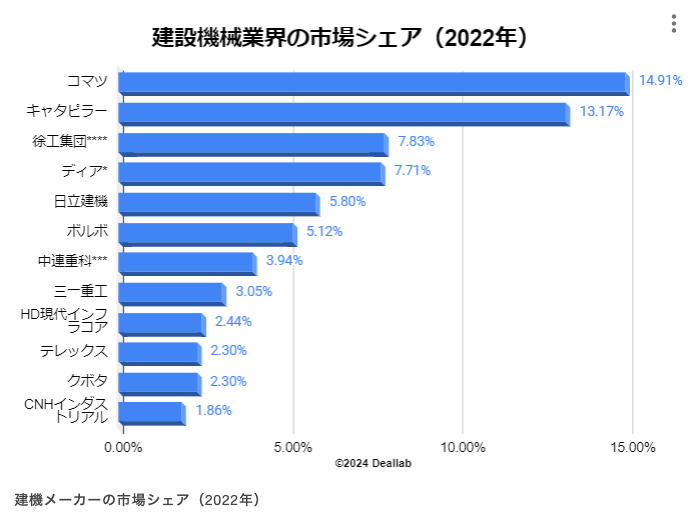

コマツはグローバルに展開しており、世界シェアが高い企業です。2022年時点では、アメリカのキャタピラーやディアの売上を上回りました。年によってこの順位に変動はあるものの、世界的な建設機械メーカーなのです。

出典:ディーゼルラボ

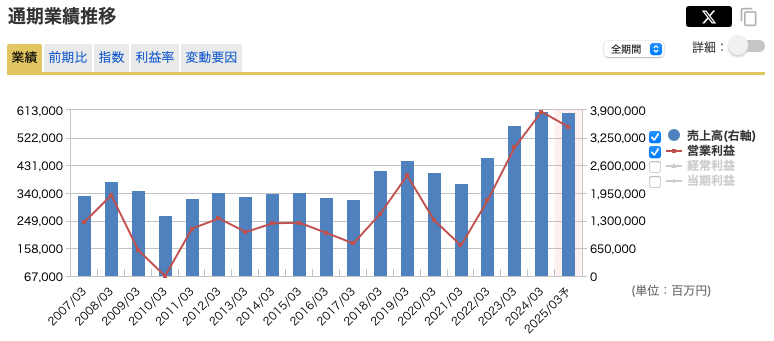

業績も中長期的に伸びています。

出典:マネックス証券

2010年3月期〜2017年3月期の売上や営業利益は横ばい(微減)ですが、2018年は2019年にかけてはいずれも伸長しています。これは世界的なインフラおよびエネルギー関連の工事需要が増加したことや、米国の鉱山機械大手のジョイグローバル社を買収したことなどが影響しています。

コロナ禍で世界経済が停滞した際の業績は再び低迷しましたが、その後の経済回復とともに業績が回復しました。特に欧米における住宅需要の増加、レンタル、インフラ、エネルギーなど幅広い産業から建設機械の需要増加の恩恵を受けました。

直近の24年3月期も主に資源価格高騰による鉱山機械需要増の影響で過去最高の売上(3兆8,651億円)と営業利益(6,071億円)を達成しました。このように業績の変動はありながらも、中長期的には株価は上昇しています。

出典:株探 日足チャート

暴落理由1 為替動向

視点を変えて、目先の株価の動きを見てみると、7月の17日をピークに株価が下落しています。

出典:株探 日足チャート

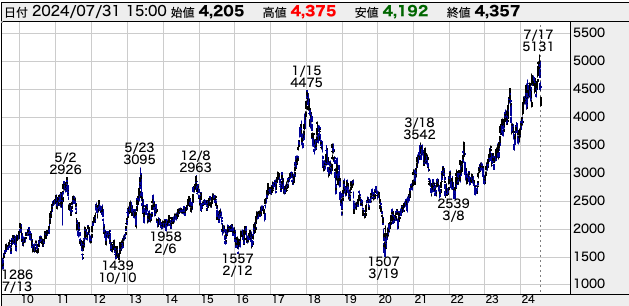

この株価下落の要因の1つとして考えられるのは、為替動向です。7月中旬以降、1$=160円だったドル円は1$=150円台前半まで円高が進行しています。

出典:株探 日足チャート 米ドル/円

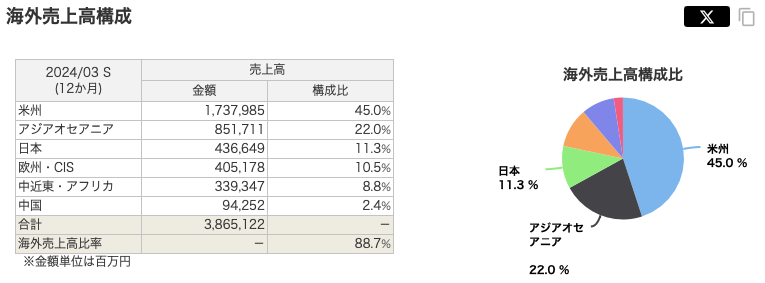

コマツは超グローバル企業です。海外売上比率は約90%、それだけ為替の影響を受けやすい事業構成なのです。

出典:マネックス証券

この7月中旬は海外売上比率の高いトヨタや日立製作所も売られています。円安恩恵銘柄であるコマツも為替動向の影響で売られたものと考えます。

暴落理由2 決算内容

為替の悪影響から株価が下落していた中、7月29日に25年3月期第1四半期決算が発表されました。売上高9,598億円(前年同期比+6.7%)、営業利益1,570億円(同+6.8%)の増収増益の決算です。四半期単体の営業利益は過去最高を達成しました。

通期業績予想が売上高が前年比-0.1%、営業利益が同-8.3%であることを踏まえると悪くない決算に見えます。

しかし、決算翌日7月30日の株価は、一時前日比-7%まで下落しました。それはなぜでしょうか?ここでも為替の影響が関係しています。

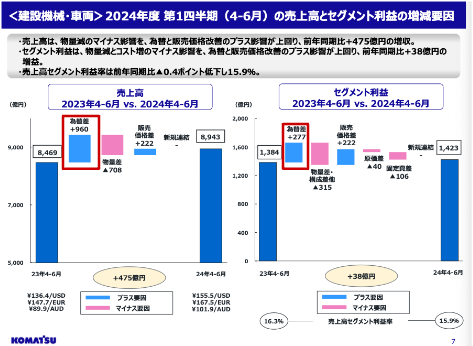

売上と主力事業の建設機械・車両セグメントの成長要因を分析してみましょう。

出典:コマツ 25年3月期第1四半期 決算説明資料より作成

このグラフをよく見てみると、為替の影響による業績の押し上げが起きていることがわかります。仮に為替影響がなかったものとすると、売上が約490億円の減収、セグメント利益は約240億円の減益となる計算です。

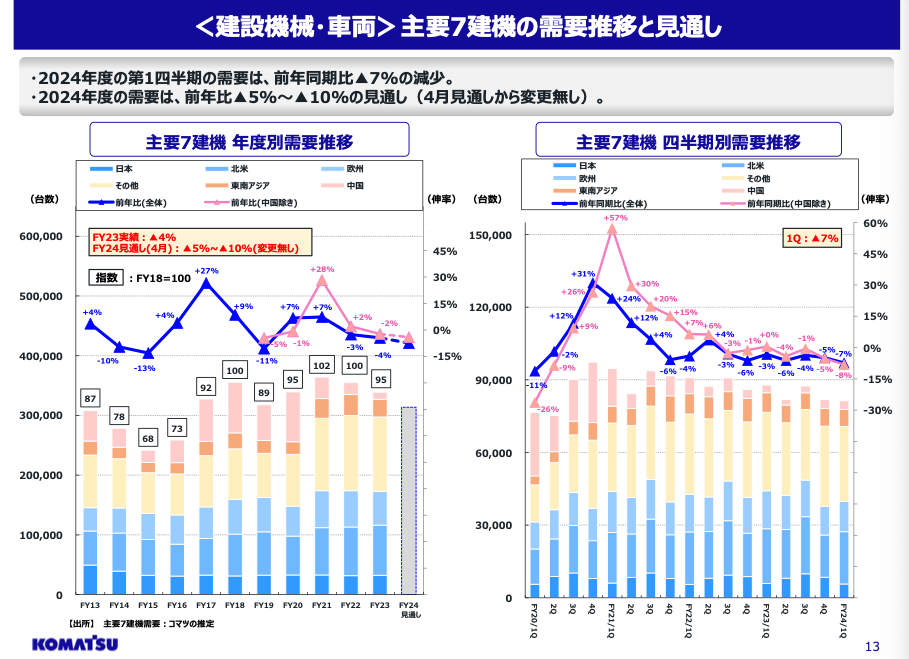

値上げを行っているため販売価格差の好影響はありますが、物量差(販売数量)が減少しているのです。コマツが公開している通期の建設機械の需要予測を見てみると、需要は通期で5〜10%減少する見込みであり、1Q単体では7%減少しました。

出典:コマツ 25年3月期第1四半期 決算説明資料

なぜ世界的に建設機械の需要が縮小する見込みなのでしょうか?

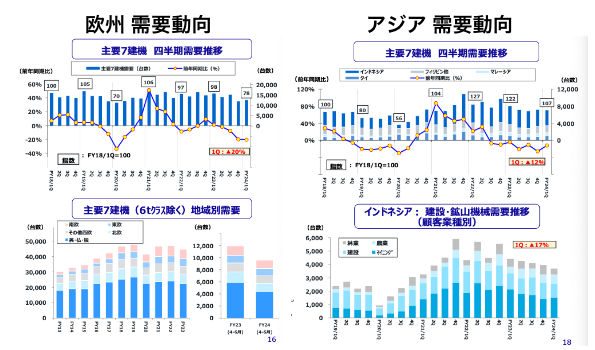

コマツの資料によると、欧米諸国の金利やエネルギー価格の高止まりの影響があるようです。この影響で特に主要市場であるドイツや英国、イタリアなどを中心に、ショベルなどの一般建機の需要が減少する見込みです。

また重要市場のインドネシアでは、新政権樹立までの間公共事業の予算執行の滞りなどの影響を受けて販売数量が減少するなど、一時的な要因もあるようです。

出典:コマツ 25年3月期第1四半期 決算説明資料より作成

したがって、現在の株価下落の要因は

- 24年7月後半からの円高傾向

- 為替の好影響に隠れた、建機需要の減退が見え隠れする決算内容

この2つが大きな理由であると考えます。建設機械を扱う特性上、経済動向の影響を受けやすいことがわかります。

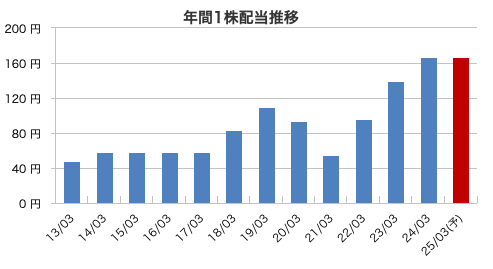

配当金はどうか?

株価の下落によって、配当利回りが約0.5%ほど上昇しています。

ここに期待して投資するのはどうでしょうか?

コマツの配当金は中長期的に増加しています。

出典:マネックス証券

有価証券報告書に記載されている配当政策(配当に対する考え方を示す箇所)を見ると、「配当性向は40%以上を基準とする」という方針です。ちなみに、昨年の実績も約40%です。

今期は最終利益は11%減益の予想ですが、今のところ会社が期初に公表した配当予想の減配はなく、配当性向は約45%となる見込みです。

一方で、コロナ禍など業績が悪化した局面では、減配が起きています。建設機械という景気動向の影響を受けやすい特性上、今期の業績が想定以上に悪化した場合や、来期以降においても減配がないとは言い切れません。

ここは注意が必要だと考えます。

成長戦略はどうか?

問題は、この下落を踏まえてコマツに中長期的に投資するかどうかだと思います。

目先の建築機械の需要は厳しいですが、コマツという企業が中期長期的にどう成長するのかを把握することも大切です。

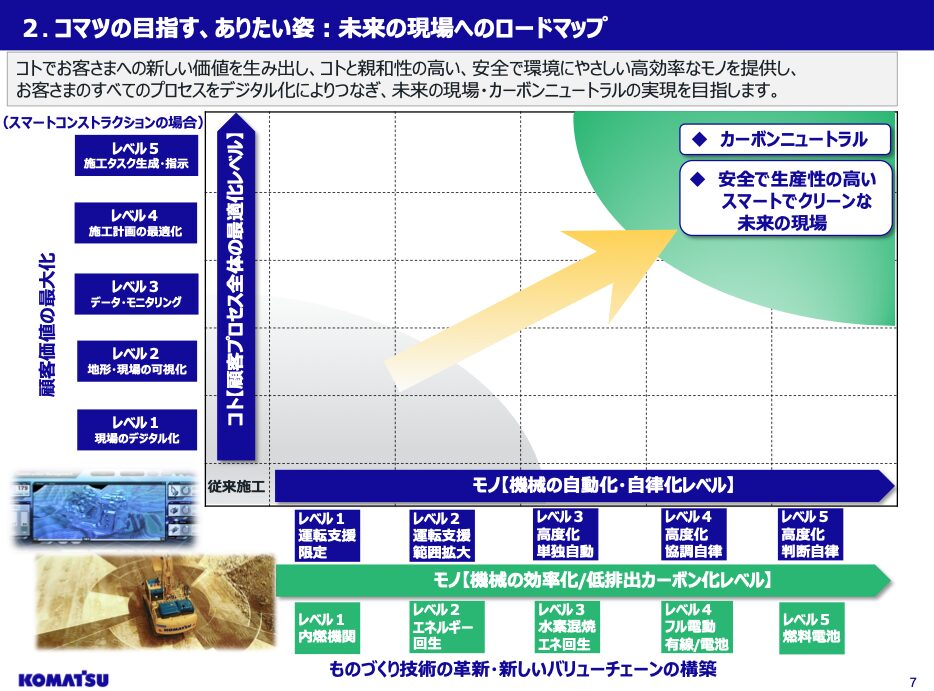

今年度までの中期経営計画に示されている、「コマツの目指す、ありたい姿」を見てみましょう。背景には、「モノとコト、両方の成長」という指針があります。(参考:100年企業戦略オンライン)

出典:コマツ 中期経営計画

グラフの一番左下、従来施工から右上へと成長してくイメージです。

コマツの現在地はレベル3(コトがデータモニタリング、モノが高度化単独自動)のようです。このモノとコトのレベルを上げていくことで、カーボンニュートラル(省力化やIT化)と安全性(無人化)を達成することを目指しています。

実はコマツの売上のうち、約40%は部品の交換やサービスなどのアフターメンテナンスが占めています。新車需要は経済・景気動向の影響によって上下しますが、アフターメンテナンスのビジネスは、過去に販売した台数によって需要が決まるため、比較的安定しています。

コマツは全世界で約73万台の稼働台数を保持しており、その全ての建設機械にコムトラックスという独自の機械稼働管理システムが搭載されています。衛星通信を通じて一状況鏡や、稼働情報、燃費などをモニタリングしていることから、適切なタイミングでメンテナンスの提案ができるのです。

これは私の所感ですが、コマツは建設機械とIT技術を組み合わせるのが上手な企業です。背景には機械の部品などを自社開発・生産していることという強みがあるためだと考えます。建設機械の安全性の向上と、IT技術を使った効率化や自動化のニーズは高く、既存の技術活用も上手です。したがってモノとコトのレベルを上げて、カーボンニュートラルなどを達成することで成長を目指すことができると考えます。

いかがでしたでしょうか?

最後に、この記事のポイントをまとめます。

- 24年7月中旬以降、株価が急落した要因は主に2つ

- それは為替が円高に振れたことと、建設機械の販売動向が良くないこと。景気変動のリスクがある企業である

- 配当金は中長期的に増えているが、業績悪化時には減配が起きる企業。ここは注意が必要

- 中長期的には製品(モノ)とサービス(コト)のレベルを上げることでカーボンニュートラルや建設の安全性向上を目指す

- 筆者の所感では、この目標を実現できるだけの技術力を持った企業に見える

ちなみに、過去10年の平均PERは約17倍ですが、24年7月現在のPERは約11.6倍です。過去の水準に比べると低水準ですが、今期やその先の景気後退による需要低迷を織り込んでいる可能性があります。これらの情報をもとに投資判断をされてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。