国内最大の家電量販店であるヤマダホールディングス(以下、ヤマダHD)は、人気のある投資先です。24年8月2日時点の株価は約436円と単価が安いことに加え、LABIやヤマダデンキなどで使える株主優待券が魅力です。

配当と株主優待の還元率を合計した総還元利回りは約6.5%です。(100株保有した場合、配当利回り2.98%、優待利回り3.44%)

この還元に期待して投資して良いのかを理解するために、事業の中身に問題はないのか、徹底解説していきます。

ヤマダHD の立ち位置

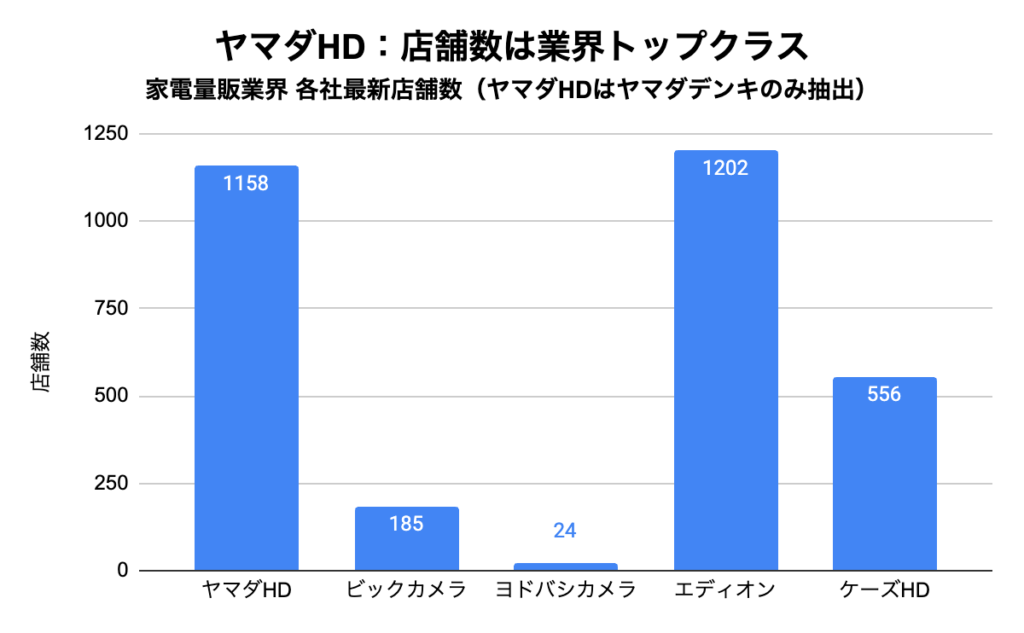

まずはヤマダHDの業界内のポジションを確認します。店舗数を見てみましょう。

出典:各社IR資料等より作成

24年8月1日現在確認できる店舗数は、首位はエディオンの1202店舗。ヤマダHDは二番手ですから業界トップクラスと言えるでしょう。

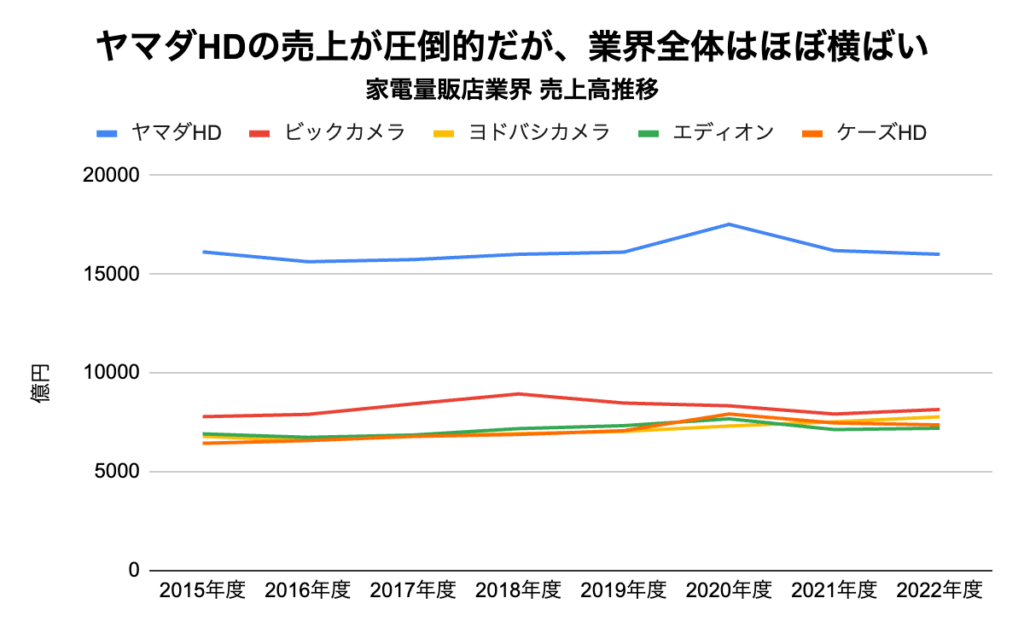

競合と売上を比較してみましょう。

出典:SPEEDAより作成

ヤマダHDの売上は競合他社と大きく差をつけています。競合各社の売上が7,000〜8,000億円前後ですが、ヤマダHDは1兆5,000億円以上で推移しています。ただし、どこの企業も大きく業績を伸ばしている訳ではなく、ほぼ横ばいで推移しています。

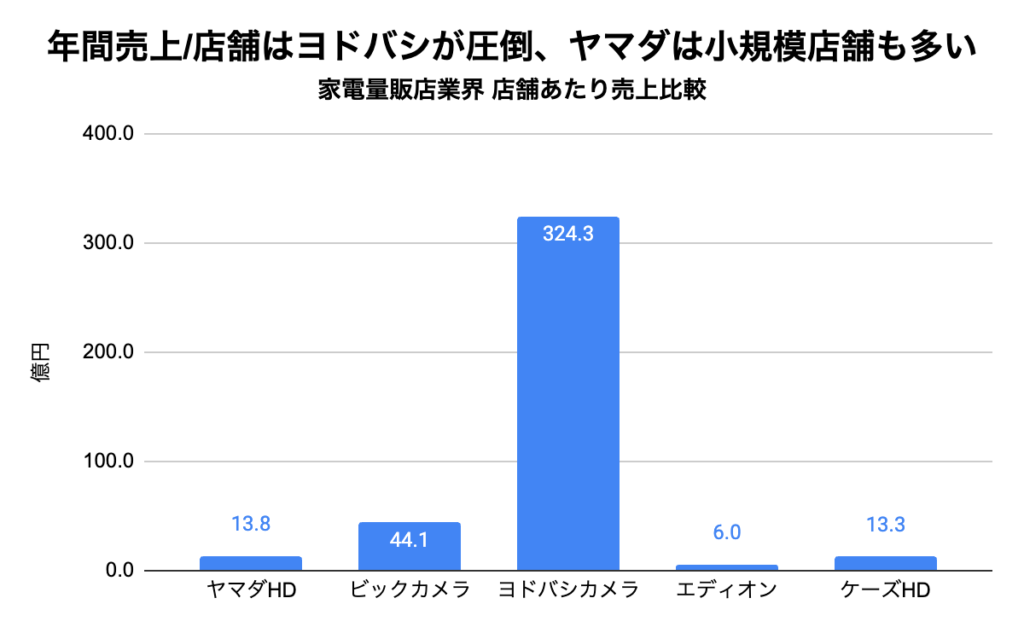

そして、店舗あたり売上を比べるとヨドバシカメラが圧倒的です。ヨドバシカメラECを活用したヨドバシドットコムの活用が成功していますし、ヨドバシの出店数は極端に少ないことが関係していると言えるでしょう。

出典:各社IR資料等より作成

一方で、ヤマダは大規模店舗もありながらも地域密着・小規模店舗も多いのです。

したがって、ヤマダHDの業界内の位置付けは、売上の規模は圧倒的、かつ住民の近くにある地域密着型の出店戦略が特徴と言えます。

外部環境の変化で業績が大きく変動

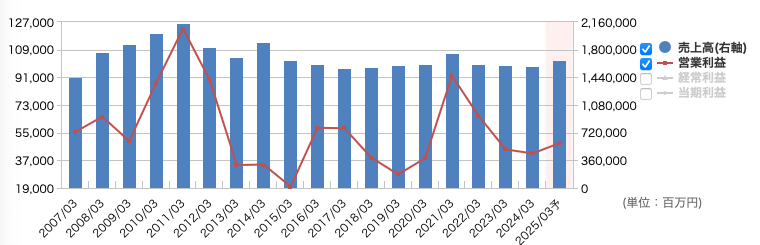

まずは売上と営業利益の推移です。

出典:マネックス証券

長い目線で見ると、現在は決して好調とは言えないことがわかります。2011年の売上高2兆1,532億円、営業利益1,227億円が過去最高です。

この時は、アナログ放送終了によるテレビの買い換え需要があったことに加え、政府による家電エコポイント事業(省エネ家電を政府負担で安く買えた)によって業績が拡大しました。この2つが重なり、省エネ家電や地デジ対応テレビが飛ぶように売れた訳ですが、その特需は長くは続きません。結果的には需要の先食いになってしまい、それ以降業績が下降しています。

2015年には消費増税の影響で営業利益が200億まで減少しました。

一方で、2020年以降のコロナ禍ではテレワークやオンライン授業に関する商品サービスが好調だったため、利益を伸ばしました。

しかし、その需要が剥落した現在は、売上1兆5,000億円、営業利益400億円前後で落ち着いているように見えます。

過去の業績の変動要因を見ると、政府のポイント事業や増税、地上アナログの終了など外部環境の変動が大きな影響を与えていることがわかります。

さらに海外進出が進んでいないため、国内の人口減少や少子高齢化の影響も無視できません。したがって、ヤマダHDは家電業界のトップですが、市場環境自体は外部環境の影響を受けやすいことと、緩やかな市場縮小が起きていることから、難しい事業環境にあるのです。

住宅領域へ事業拡大

ヤマダHDの創業者でありCEOの山田昇氏はこの状況に危機感を覚えていました。この問題を解決するために、新しい領域の事業を手がけて売上拡大に挑みます。

そのキーワードとなるのが「くらしまるごと」戦略です。

具体的には家電と親和性の高い住宅や家具・インテリア、リフォームなど、衣食住の中の「住」に的を絞った事業戦略です。

この領域を拡大するため2011年ごろから、M&Aを使いながら事業拡大を行なっています。

| 住宅関連取り組み | |

| 2011年 | 住宅メーカー エス・バイエルを買収 |

| 2012年 | 住宅機器メーカー ハウステックを買収 |

| 2016年 | ヤマダファイナンスサービスを設立 |

| 2016年 | ヤマダウッドハウス設立 |

| 2018年 | ヤマダホームズ設立 |

| 2019年 | 大塚家具を買収 |

出典:有価証券報告書より作成

家電量販店は競合他社と同じ製品を販売しているため製品の差別化が基本的にはできません。だからこそ、商品の品揃えが肝心なのです。

そこで、家電と親和性が高いキッチンやバス、トイレといった住宅機器が置かれていたり、リフォームの相談ができるようなお店であることは、差別化に繋がりそうです。

こういった背景があり、2021年にヤマダHDはセグメントを変更しました。(従来はセグメント区分なし)

現在は4つのセグメントがあります。

- デンキ:家電の販売とフォーム、家具・インテリア等住まいに関する商品販売

- 住建:戸建て住宅を中心とした住宅販売及びバスやキッチン等の製造販売

- 金融:新築、リフォーム、資金決済、保険商品などの金融関連サービス

- 環境:家電やPCのリサイクル・再資源化事業の展開

しかし、セグメントごとの利益の内訳を見ると、稼ぎ頭はデンキ事業です。多角化を進め利益はでているものの、まだ売上に対する貢献度は高くはありません。

出典:SPEEDAより作成

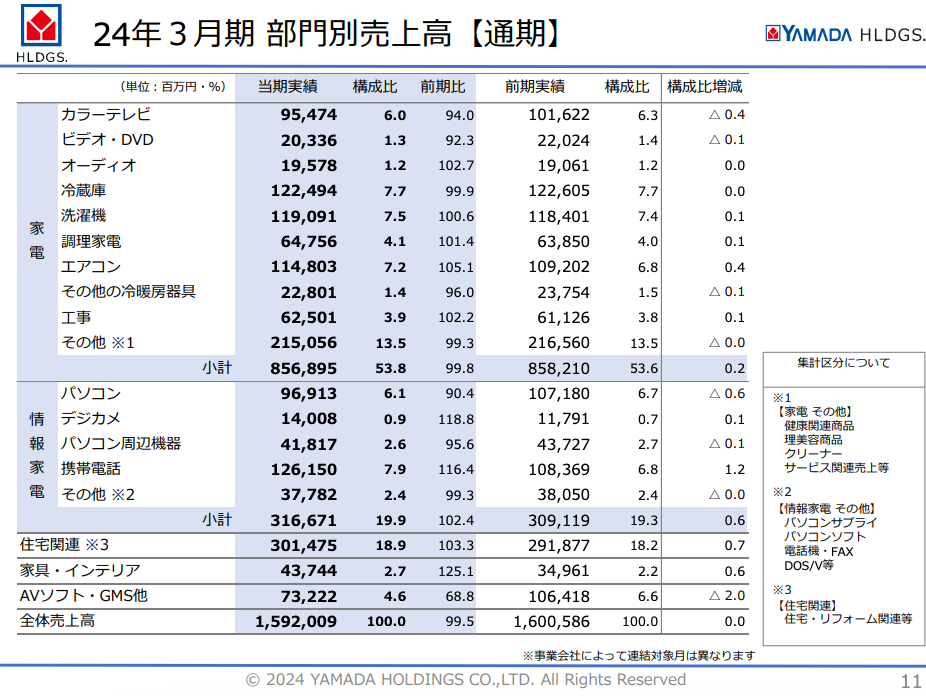

さらに細かい売上の内訳を見ると、売上の73%が家電・情報家電によるものです。

出典:決算説明資料

まとめると、家電事業の市場縮小に対し、住宅領域への事業を拡大しているが、まだ住宅関連による売上貢献度は高くない。こういった現状が読み取れます。

今後の成長戦略

2021年から2025年3月期にかけての中期経営計画では主に4つの方向性が示されています。それは「店舗開発の積極的促進」「Eコマースの強化促進」「SPA商品の積極的開発」「各事業会社別 課題の目標設定」です。

それぞれについてざっくり説明すると、以下のようになります。

1.店舗開発の積極的推進

→年間5%の増床を掲げた店舗開発の積極的推進は、売上拡大の鍵となる重点施策

2.Eコマースの強化推進

→Webとリアル店舗を融合させた取り組みを推進。実店舗からの販売・配送・設置に至る一連のサービスに加え、ECサイトで販売した商品出荷および宅配を担う拠点とすることで、取り扱う家電はヤマダデンキの都市型店舗並みの充実した品ぞろえを実現する

3.SPA商品の積極的開発

→利益率の向上に向けた施策。大型店舗化を進めることで商材の品ぞろえをさらに拡充できる可能性が高まるため、リーズナブルで魅力あるSPA商品の開発を並行して進めていく

4.各事業会社別 課題の目標設定

→デンキ・住建・金融・環境・その他の各セグメントが互いのシナジーを意識しながら“つながる経営”を実践し、継続した増収増益体制を構築。今後は住宅ローンなどを介した金融セグメントとのシナジーの発揮が課題

この戦略を見ると、「くらしまるごと」と言いながらも、最大のリソースの投入先はデンキ事業(ヤマダデンキやLABI、それに関連するEC)であることがわかります。

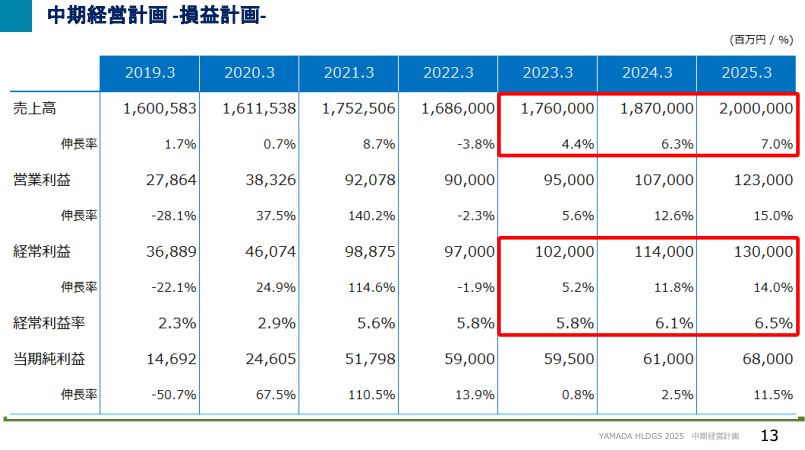

そして、中計発表当初の損益計画では今期25年3月期には売上高2兆円、経常利益1,300億円を目指していました。

出典:ヤマダホールディングス 中期経営計画

しかし、ヤマダHDが発表している中期経営計画最終年である今期の決算予想は売上高1兆6,650億円、経常利益532億円ですから、想定よりも苦戦していると言えるでしょう。

ここからは個人的な意見ですが、住宅事業に足を伸ばしたとしても、国内の新築住宅着工件数は緩やかに縮小していく見込みです。リフォーム需要はあるかもしれませんが、家電の市場縮小に本質的な問題解決策になっているか?と考えるとやや疑問です。

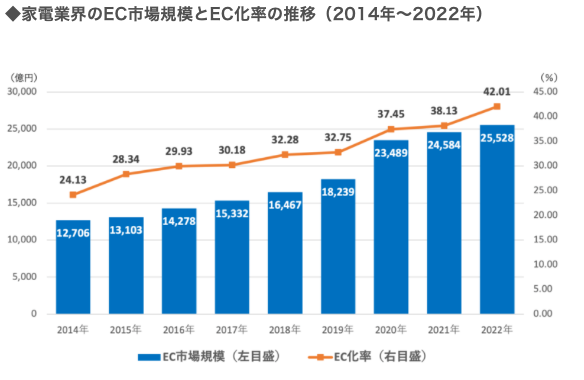

ただし、家電業界におけるEC市場規模は拡大しており、年々EC化率は高まっています。戦略の中でもEC強化が挙げられていました。

出典:【2023年版】家電EC業界のEC化率が今後も伸びる3つの理由

家電業界におけるEC売上高はヨドバシがトップですが、ヤマダも良い位置につけています。いかにECとリアル店舗の間でシナジーを生むかが、今後の成長の鍵の1つになりそうです。

株主優待と配当はどうか?

ヤマダHDの配当金の推移を見てみましょう。

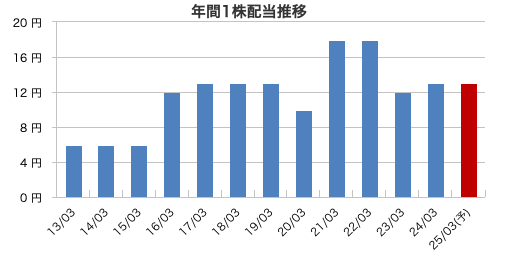

出典:マネックス証券

配当の基本方針は配当性向30%が目安とされています。(25年3月期の予想配当性向は32%)24年8月2日時点の配当利回りは約3%ですから、低くはないと思います。ただし、テレワーク需要によって利益が成長した21年は増配となりましたが、特需が剥落した23年は減配しています。

今後も業績によっては減配がないわけではありません。さらに長期的には、家電業界の市場縮小のリスクもあります。このあたりは注意が必要だと思います。

そして、株主優待は100株保有すれば1,500円分のお買い物優待券がもらえます。6月と12月の2回に分けて受け取れます。

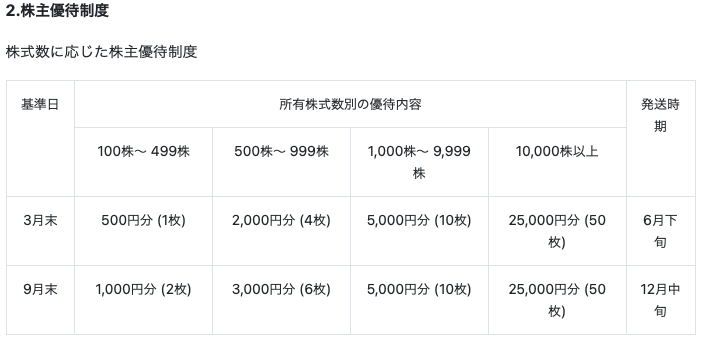

出典:ヤマダホールディングス ホームページ

24年8月2日時点における、優待利回りが最大となる100株保有した場合の利回りは3.4%ですから、悪くない水準です。ここに期待して投資するのもアリでしょう。(なお、500株保有の場合は利回り約2.3%、1,000保有の場合も約2.3%、10,000株保有の場合は約1.1%。100株保有以外は利回りが下がってしまいますので注意が必要です。)

しかし、2021年の3月末に株主優待の内容が変更されています。

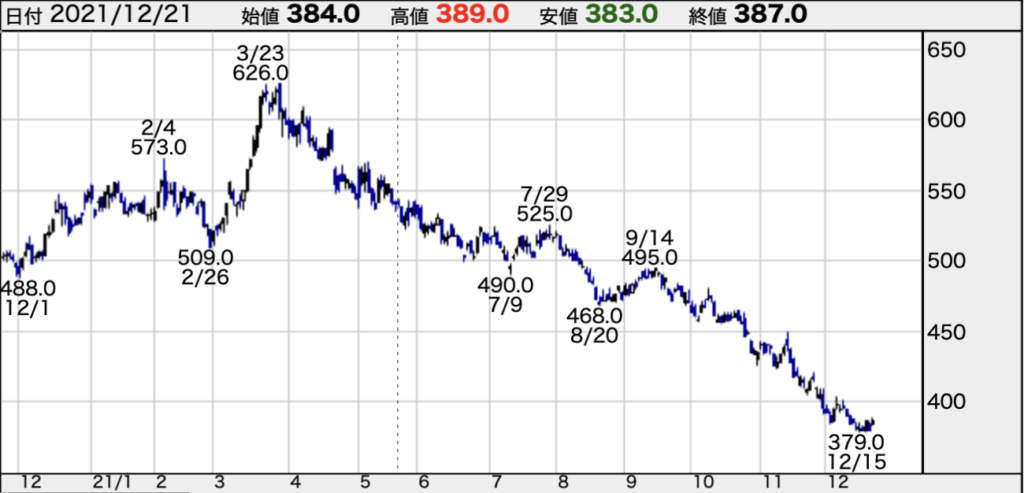

以前は100株で3,000円分の優待がもらえていました。当時の株価の動きは優待を得るために3月末にかけて株価は上昇しましたが、優待の縮小により下落傾向にあります。(特需剥落に伴う利益減少も関係していると思います)

出典:株探 日足チャート 2020年12月〜2011年12月

したがって、今後株主優待の変更(改悪)があった場合は、優待縮小と株価下落のダブルパンチを喰らう可能性があります。ここは注意が必要です。

最後にこの記事の内容をまとめます。

- ヤマダHDは家電業界の中では売上高トップ、店舗数も国内首位級

- 売上と利益の変動は、政府のポイント事業や消費増税など消費者の活動に直結する外部環境の変化による影響が大きい

- 中長期的な市場縮小に対応するために、住宅関連ビジネスへ事業拡大。しかし、現在の売上貢献度は高くない

- 戦略として店舗拡大やEC強化を掲げる。既存事業とのシナジーをどう創出するかがポイントになりそう

- 配当は業績に連動している。優待は悪くないものの、優待縮小のリスクは認識するべき

個人的な意見では、優待や配当の利回りが高い点は評価できると思います。しかし、肝心の事業や利益成長の観点では、これといった成長ドライバーが見当たらない状態に見えます。政府がポイント事業などを行えば、再度業績が拡大する可能性はありますが、過去の傾向からそれも一時的でしょう。

株主還元のメリットと、事業の成長性の低さというデメリットをどう評価するかによって、投資判断が分かれると考えます。これらの情報をもとに投資するべきか考えてみてください。

いかがでしたでしょうか?つばめ投資顧問では、投資に役立つ情報をお届けします!最新情報を見逃さないように、メールマガジンの登録をお願いします!

執筆者

佐々木 悠(ささき はるか)

つばめ投資顧問 アナリスト 1級ファイナンシャル・プランニング技能士

東北学院高校、東京理科大学経営学部卒業。

協同組織金融機関へ入社後、1級ファイナンシャル・プランニング技能士を取得。

銀行勤務時は投資信託を用いた資産形成提案や多重債務者への債務整理業務に従事。

2022年につばめ投資顧問へ入社。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

今日、ちょうど余り金で、優待目的で買ったところでしたので、勉強になりました!ありがとうございます!

こちらこそありがとうございます!ぜひ今後の記事もご覧になってください!

[…] 総還元利回り6.5%のヤマダHD 株主優待と配当に期待して投資するべきか? […]

ヤマダホールディングスは信用取引で優待を取っているだけですね。

自宅近くの量販店はヤマダ、エディオンに加え、関西ということもあり上新電機。

大型の白物家電とかテレビなどを購入する際はここを2巡ぐらいして相見積もりで競合させる形にします。

結局、上記のようなもの以外はネット通販で安いところを探して買う場合が多く、高額のものは取り付けやメンテ等がある

ようなものしか買いません。だから、企業としては住宅リフォームとか家具とか日用品幅を広げているんでしょうが。

店へ行っても混んでいると感じるようなことはなく、静かです。

町の電気屋さんと同等とまでいかなくても、ヤマダぐらい店舗があれば店で待っているだけではなく「打って出る営業」みたいなのは展開できないんでしょうか。

例えば、大型テレビとサウンドバー、サラウンドシステムのようなもので、ほんとにいい映像・音響空間が創造できるなら、そのアドバイスとか提案にはコストをかけてもいいんだけどなーとか個人的には思ったりします。