介護産業は、高齢化が進む日本国内において拡大することは間違いありません。そこでうまく立ち回れる会社は、価値を大きく伸ばしていく可能性があります。

利益を出すのが難しい介護事業

しかし、そう簡単ではないのがこの業界です。なぜなら、規模は拡大するものの、利益を出すのが難しいからです。その要因は(1)介護保険制度と(2)人材不足にあります。

介護事業者の売上の大きな割合を占めるのが、国から支給される介護報酬です。介護利用者の要介護度によって報酬額が決定されます。利用者は、報酬額の1割を負担する仕組みです。

利用者の増加は確実なため全体のボリュームが増えることは間違いないのですが、一方であまり増えすぎると国の財政が持ちません。ただでさえ未曾有の債務を抱える財政ですから、介護報酬の抑制圧力が常にかかります。

介護報酬が上がるか下がるか、事業者は戦々恐々としています。そして、国としては介護を担ってもらいつつ財政負担を軽減するために、事業者は「生かさず殺さず」の状態にしておくことが最適解となるはずです。

もし介護事業者が大きな利益を出すようになると、介護報酬が下がる話になります。つまり、収益構造が介護保険制度に依存している限り、大きな利益の増加は見込みにくいということになります。

人材不足も深刻です。介護人材の有効求人倍率は3.6倍と、全体の1.4倍を大きく上回ります。一方で、賃金は全業種で最低水準であり、市場原理が働いていません。これでは、離職率が高いのも当然と言えます。

政府も当然この状況を問題視していて、介護職の賃金を上げようとしています。近年の介護報酬引き上げはこの文脈で行われるものであり、事業者も賃金を上げなければ人材を確保できません。このような状況では利益を残すのは非常に難しいと言えます。

この分野で価値を伸ばす企業を見つけるためには、介護報酬に依存せず、かつ全国横断的に横展開できるビジネスモデルを見出す必要があります。本記事では、そのような企業として2社を取り上げたいと思います。

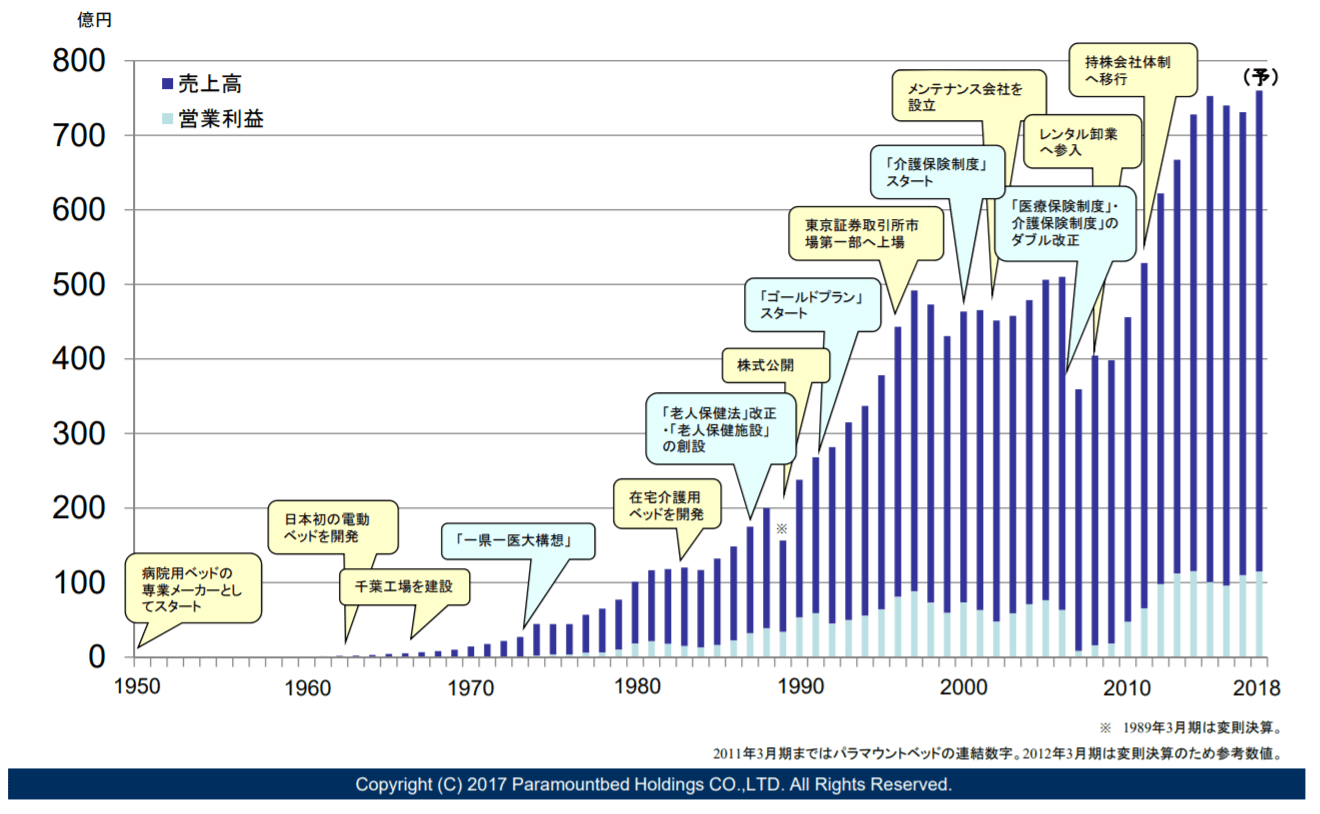

パラマウントベッドHD(7817)

1950年の創業から一貫して医療・介護用ベッドを作り続ける会社です。国内シェアは6~7割と言われ、圧倒的です。

誠実に介護に適したベッドを作り続けてきたことから、技術やブランド力は折り紙付きと言えるでしょう。業績も安定して伸び続けています。

介護において、ベッドはなくてはならないものです。老人ホームなどの施設では、まとまった需要が期待できます。近年は在宅介護用ベッドの需要も伸びているようです。

ただし、ベッドのレンタルも介護保険の対象となっていることから、制度の動向にはやはり注意が必要です。制度の対象外となった場合のダメージは決して小さくありません。

今後の戦略としては、在宅用の増加や中国をはじめとする海外進出を想定しています。しかし、これらは価格競争に陥る可能性も否定できません。パラマウントベッドは高級品の部類であり、低価格品ではニトリ(9843)やコイズミ、プラッツ(7813)などの競合も現れています。このあたりから徐々に侵食される可能性も想定しておく必要があるでしょう。

PERは18倍と、過去の推移ではやや高い水準です。基本的に安定した業績を見込むものの、割安感はそこまでありません。業界の動向とともに今後も注視したいと思います。

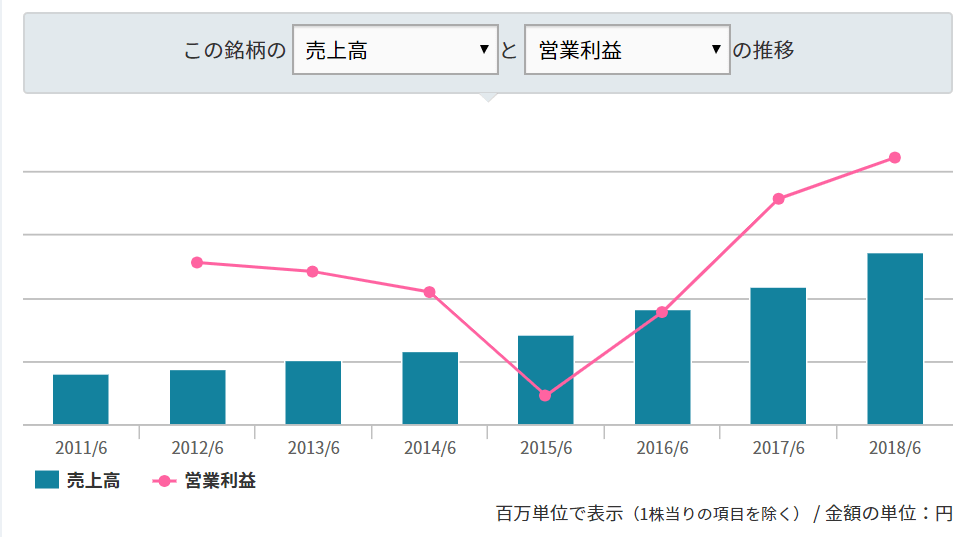

チャーム・ケア・コーポレーション(6062)

関西と首都圏で有料老人ホームを展開する会社です。もともと下村建設という会社の1部門でしたが、独立して今は東証1部に上場しています。

業績はうなぎのぼりです。ホームの入居率は97%を超え、建てれば建てるだけ売上高、利益ともに拡大する状況です。近年の金融緩和による融資姿勢の緩和や低金利も影響しているでしょう。

ここの特徴は、ホームの運営に特化していることです。訪問介護を積極的に行っている会社は少なくないのですが、前述の通りこれは利益を出すのが難しい事業です。一方の老人ホームの売上は、半分は介護保険料によって賄われますが、残りの半分は家賃や管理費など、介護保険に依存しない部分です。

老人ホームの運営は不動産業の側面があります。つまり、適切な金額で投資し、入居率を維持していれば、ほぼ確実に利益を出せるビジネスモデルなのです。

この形態だと、介護報酬部分で利益を出す必要はありません。あくまで入居率を上げるためのコストセンターとしての機能を持ち、不動産業の部分で利益を出していれば良いからです。

そして、今後同社がターゲットとしていくと見られるのが、お金を持っている高齢者です。プレミアム感のある老人ホームを打ち出すことで、家賃部分の料金を引き上げることができます。そうすれば、介護報酬への依存度を下げることができ、利益率も上昇するでしょう。

プレミアム感のある老人ホームは、まだポッカリ空いた市場のように思えます。何より、高齢者はお金を持っています。お金は天国へは持っていけませんから、老後を少しでも豊かにすごすために、老人ホームにお金を使うという選択肢があっておかしくないでしょう。

もちろん、やがて競争も激化するでしょう。それまでにどれだけ地位を確立できるかが、今後の焦点となりそうです。

PERは23倍と、数値はやや高めですが、成長性を考えるとそこまでの割高感はありません。不動産賃貸業と同様に安定感があり、何らかの要因で下げた時には狙いたい銘柄と言えます。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す