皆さん、投資していますか?様々なアンケートを見渡すと、日本人の約3割が投資経験があると言います。逆に言えば、多数派の7割は投資とは無縁の生活を送っています。

貯金の限界とは?

経験のある3割のうち、今も投資している人となるともっと少ないでしょう。持株会や確定拠出年金を除けば、感覚的には1割にも満たないかもしれません。

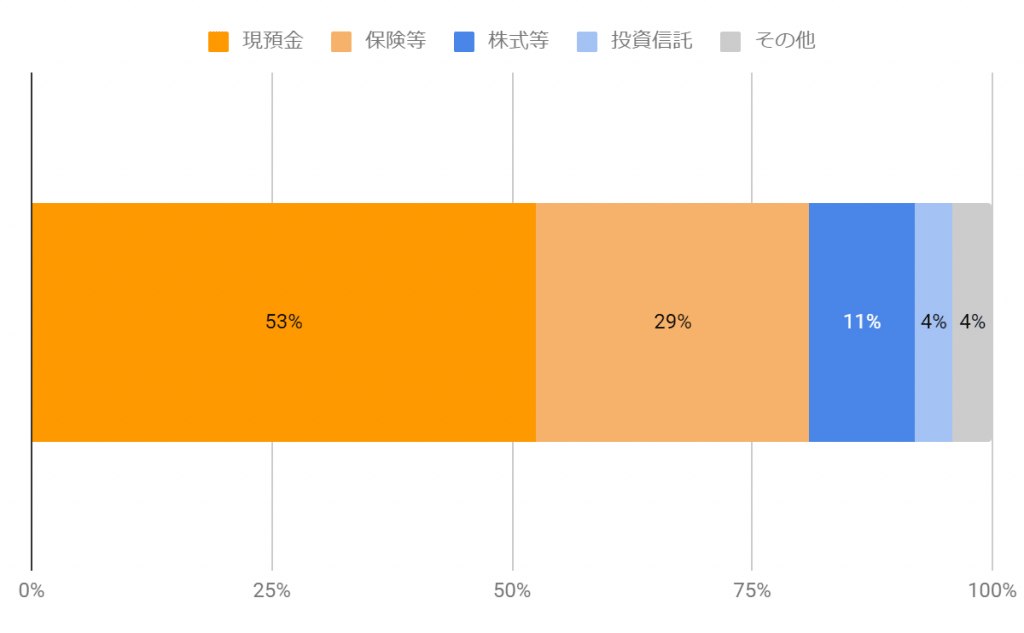

多くの人にとって代表的な資産形成手段と言えば貯金でしょう。統計的にも、家計金融資産の半分は現預金となっています。

確かに、貯金は安心感の高い資産です。元本割れすることはありませんし、いざとなったらいつでも使うことができます。

しかし、現預金には致命的な欠陥があります。それは、決して増えることはないということです。この低金利環境では、100万円はいつまで経っても100万円のままです。

あなたが今35歳だとしましょう。毎年100万円をせっせと貯金したとして、65歳で定年を迎えた時にちょうど3,000万円になります。これは退職時に持っておきたい最低限の金融資産の水準と言われます。

「最低限」が意味するところは、無駄遣いができないということです。いくら自由な時間ができたとしても、頻繁に海外旅行に行くことなど夢の話でしょう。

毎年100万円は結構頑張っている方だと思います。それを30年間も続けてなお「最低限」しか貯めることができないのです。これが貯金の限界です。

貯金と年金だけが頼りだと・・・

私の身近に、公務員として定年まで勤め上げた人がいました。3人の子どもを大学に送り、25年前に買った家のローンも何とか完済しました。

特に贅沢することもなく、人並みに貯金もしていました。定年を迎え、再雇用の道もありましたが、これからは自由な人生を送りたいと、仕事からは身を引きました。退職金も受け取り、年金生活に突入です。

退職金の一部は、家の補修に充てました。災害が多発している昨今、必要経費と言えます。残ったお金は2,000万円です。「最低限」の水準を割り込み、頼りになるのは年金だけ。もう無駄遣いはできません。

夫婦だけでのんびりと生活しているので、普段の生活で困ることはありません。これで十分という考え方もあるでしょう。

しかし、年金生活で節約しようと思うと、どうも思い切りがつかなくなります。

時間はいくらでもありますが、国内旅行は年に1回。海外旅行も新婚旅行以来行っていません。子どもたちは実家を離れ、都会で生活しています。最近生まれた孫に会おうにも、帰省してくるのを待たなければなりません。

年金の範囲内で十分に生活はできていますが、何かあった時のことを考えると「虎の子」の2,000万円には手を付けられません。平均寿命も伸びていますから、予断は許しません。そうこうしているうちに、後期高齢者の仲間入りです。

投資は充実した人生を送るための手段

日本人は、亡くなる時に平均して3,000万円の金融資産を残すというデータがあります。この中には、「いざという時のために」残したお金に最後まで手を付けられず、好きなことが思い切ってできなかった人も少なくないでしょう。

少子高齢化が進行する日本はこれから間違いなく貧しくなります。これは悲観主義でも何でもなく、状況が示す事実です。

投資は、貧しくなる日本にいながら充実した人生を送るための手段です。

若い時にはお金に働かせて元手を増やし、定年を迎えてからは配当金が生活を豊かにします。投資をいつ始めるかどうかで、今後の人生は大きく変わるでしょう。

私は、一人でも多くの人が長く幸せな人生を送ってもらうためにも、皆さんに正しい投資知識を持ってもらいたいと考えます。特に、これからを生きる若い人にそう呼びかけたいのです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す