自動車産業は現在まさに岐路に立たされています。電気自動車や自動運転車の発達により、Google、Appleなど異業種からも参入が相次いでいます。

自動車業界は競争激化必至

一方で、世界販売を牽引してきた中国市場は昨年28年ぶりに縮小に転じました。市場のパイが拡大しない中で、新規参入者を迎え撃つとなると、競争激化は必至です。

先行きが不透明なことから、大手自動車会社の株価は低迷しています。各社のPERは惨憺たる状況です。

トヨタ自動車(7203)10.45倍

日産自動車(7201)8.87倍

ホンダ(7267)7.86倍

※2019年4月12日時点

自動車会社は景気の影響を大きく受けるため、今後の経済見通しの不安さを反映している部分も少なからずあるでしょう。

インドでの強さは垂涎もの

そんな中で、私が今注目している銘柄の1つがスズキ(7269)です。

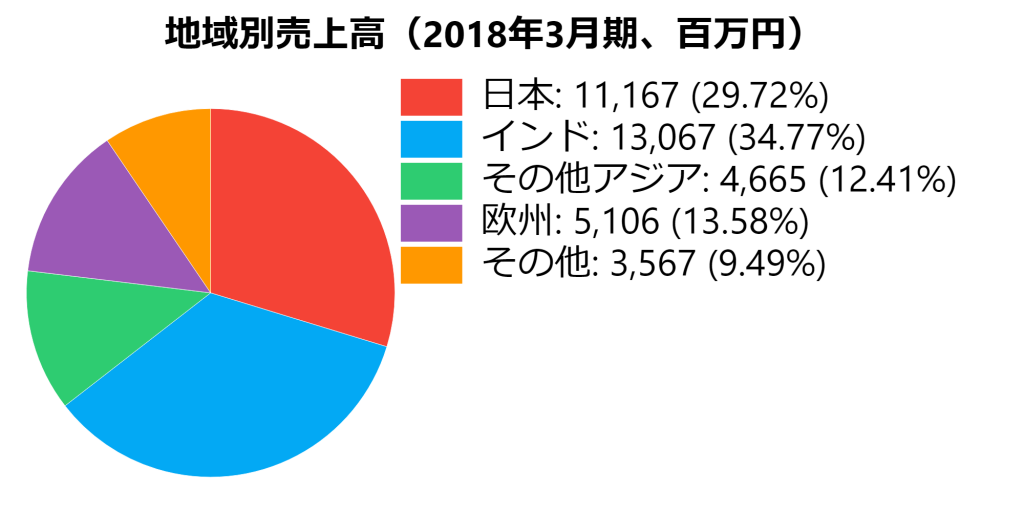

日本では軽自動車のイメージが強い会社ですが、実は売上高の7割は海外販売であす。特にインドでは50%のシェアを誇り、売上高の4割近くを占めます。

インドと言えば、中国に次ぐ10億の人口を誇る国です。しかし、経済発展はまだ大きく遅れています。逆に言えば、経済が発展すれば、中国に匹敵する巨大市場が生まれるわけです。

現在でも世界第4位の市場ですから、これが中国と同じくらいになるとすれば、将来的に7倍程度に拡大する余地があります。単純にスズキのインド販売が7倍になれば、他が一定でも売上高は3倍に膨らむのです。

もちろん、そう単純ではありません。宗教や文化、政治の複雑性により、ビジネス環境は良好とは言えません。これからも多くの困難が待ち受けるでしょう。

しかし、逆に言えば、それだけ困難な状況でも、シェア50%という地位を築いたスズキの経営力には感心するしかありません。

トヨタがスズキと提携しましたが、それだけスズキのインドにおける強さは他社から見ても垂涎ものなのです。

【参考】スズキ株急落~投資家は三菱自動車の「二匹目のドジョウ」を狙えるか?

株価は下落基調。PER10倍は「買い」か?

上記の記事を書いた時点(2016年5月)で買えればよかったのですが、そのままあれよあれよと言う間に3倍近くまで上がってしまいました。

しかし、ここに来て再び下がってきています。

下落要因としては、世界経済の先行き不安が考えられます。確かに、中期的な展開は思わしくありません。景気後退となれば、一時的な業績悪化も避けられないでしょう。

しかし、長期的に考えると、インド市場の成長により業績を伸ばすことが期待できます。一時的な景気動向で株価が下がるなら、それは買い時と言うことができるでしょう。

現在のPERが10倍と低水準です。いずれ現在の利益を超えて最高益を更新するようなら、長期的にはプラスになる確率が高いと言えるでしょう。

もちろん、それまでは株価は下がることもあるでしょうが、そこに耐えて先を見据えられるのが本当の長期投資家なのです。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す