浜松ホトニクスは2024年8月31日に売出しを発表しました。

それにより株価が下がり、年初来安値を更新しています。

この下落は買いのチャンスとなるのでしょうか。

「売出し」とは何か、ということも含めて解説します。

売出しによる下落は悪いことじゃない?

出典:Google

元々、浜松ホトニクスの株価は下落傾向にあったのですが、直近で売出しを発表したことによってさらに下がり、年初来安値となっています。

大株主にトヨタ自動車があったのですが、そのトヨタが持っている株を全て売却することを発表したためこれほど株価がさがっているのです。

私はこの下落に違和感を持っています。

なぜなら、株式の売出しは公募増資と違って、株式の価値に影響を与えるものではないからです。

「公募増資」は新しく株式を発行する(=株式数が増える)ので、1株あたりの価値(利益など)が薄まってしまいます。

それに対して「売出し」は、株主が株を売るというだけで株式数は増えません。

市場での売買と変わらないもので、企業の中身に影響があるものではありません。

ではなぜ株価が下がるのかというと、需給の問題ということになります。

株式市場の中で急に多くの株が売られることによって、買う側がそれを吸収しきれないという懸念が広まって株価が下がることがあります。

一方で、企業の内容は変わらないので、この下落は企業の価値と関係の無い下落ということになり、買いのチャンスと捉えることができます。

今後、このような株式の売出しが増えてくるということが想定されています。

なぜなら、今回のトヨタの売出しがそうであったように、政策保有株式の削減という流れがあるからです。

上場企業が、事業場の付き合いで取引先の株を持っていることがあり、これは株価の上昇を見込んで持っているわけではないので、持っているよりはそれを売って現金化し、事業の成長に繋げたり、あるいは株主還元した方が株主にとって利益となります。

PBR1倍以下の状態を解消するように東証から要請がある中で、この政策保有株式を削減する流れが起きています。

しかし、たくさんの株を市場で売るには限界があるので、今回のような売出しというケースが増えてくると想定されます。

ただ、繰り返しになりますが、公募増資と違って企業の価値には影響のない動きなので、売出しで株価が下がるようならむしろチャンスと考えるべきだと思います。

浜松ホトニクスの株価は2023年の半ば頃からズルズルと下がっていて、しかも直近で業績の下方修正も行っていました。

出典:マネックス証券

この流れの中で、需給に懸念が生まれる株式の売出しの発表がされたことは、流れとしては良くないということはあります。

しかし、長期投資で大事なことは、浜松ホトニクスが持っている価値であり、事業が今後も利益を伸ばしていけるのかということです。

私たちとしては、目先の株価の動きよりも、本当に浜松ホトニクスが価値を持っているのかということに焦点を当てたいところです。

浜松ホトニクスはどんな会社?

栫井:浜松ホトニクスについて、当社アナリストの元村さんに詳しく解説していただきます。よろしくお願いします。

元村:よろしくお願いします。

こちらのYouTube動画もご覧ください。

1年で40%下落!日本有数の技術力・浜松ホトニクスの行く末

栫井:浜松ホトニクスはどんな事業を行っているんですか?

元村:浜松ホトニクスは光電子部品なんかを製造している企業なのですが、光電子部品の特徴としては、例えばものすごく微弱な光をセンサーで検知して、検知したものを光から電気信号に転換する、または逆に電気信号を光に転換する、大まかに言うとこのような部品を作っています。

それがどういうものに使われているかというと、期待されているものがEV車に搭載されているバッテリー(リチウムイオン電池)に不具合が無いか検査する時に、透過することによって実際に開けたりしなくても確認ができるというものです。(非破壊検査)

当然、これからEV車が増えるにしたがって使われるバッテリーも増えますし、老朽化していくバッテリーも増えます。それを支える技術を浜松ホトニクスが担っているということです。

栫井:非破壊検査という分野で、今まで以上に使われていくという観点で言うと、作られる製品が高度化していく中で、目で見るのが難しいようなものに対して浜松ホトニクスが持っている高い技術がどんどん使われていくということになるのでしょうか。

元村:その通りです。半導体デバイスの故障解析などにも使われるようになっていきます。半導体はどんどん高性能化・微細化が進んでいて、もはや目では見えないような回路を形成しなくてはならなくて、それが正しく作動するかどうかというところは人間の目では確認できません。そんな時に浜松ホトニクスの装置を使うと、デバイス自体を触ったりしなくても検査することができます。こういうところに浜松ホトニクスの技術が応用されていくと思います。

栫井:半導体というと飛ぶ鳥を落とす勢いで需要が伸びていますけどそこでも着実に使用されるということですね。

元村:もう一つ身近な事例を挙げると、空港の荷物検査の時にいろいろ取り出したりしなくてもバッグをそのまま透過させるだけでよくなりましたよね。そこにも浜松ホトニクスの技術が使われています。

栫井:もうすでに便利になっているということですね。

元村:これまでの装置よりも高度化することでより多くの旅客者の手荷物検査をスムーズに効率的に行えるようになるということです。

栫井:浜松ホトニクスが持っている技術は他の会社ができたりしないのでしょうか。

元村:なかなか難しいと思います。やはりこの領域では浜松ホトニクスが抜きんでています。

栫井:一流の研究者が集まっているイメージですが…

元村:本当にその通りで、昨年とある高専生と話す機会があったのですが、就職先で光関係の研究を進めたいという人はまず第一に浜松ホトニクスを希望するそうで、上位成績者しか試験を受けることができないそうです。

あとは代表的なところだと「ハイパーカミオカンデ」ですね。2027年の稼働を目標に建設中なのですが、宇宙の微弱な光(ニュートリノ)を検知して宇宙関係の研究を進めるのに必要不可欠な施設です。そこには浜松ホトニクスでしか作れない光電子増倍管が大量に使われます。

栫井:研究開発型の企業ということですね。

元村:そうですね。

栫井:浜松ホトニクスはすごい技術を持っていますが、それをどのようにして利益の方に繋げていくのでしょうか。

元村:浜松ホトニクスはすごく特殊な会社で、まず浜松ホトニクスが最先端の光電子部品を開発して、それがあらゆる業界業種の最終製品に応用されながら使われていくという形です。もちろんマーケットのニーズを企業からヒアリングもするそうなのですが、普通はまず最終製品があってそれに向けて開発するのですが、浜松ホトニクスに関しては類まれな光技術を持っているので、まず浜松ホトニクスがすごい部品を作って、市場がその部品を最終製品に組み込むという形です。

栫井:普通なら、こういう製品が作りたいから部品会社である浜松ホトニクスに依頼が来るところを、浜松ホトニクスの場合は技術が先にあって他の会社がその技術があるならこんな製品ができるという発想になるということですね。

元村:はいその通りです。

栫井:浜松ホトニクスが無いとできない製品が既にたくさんあるでしょうし、これからいろんなものが高度化していくにしたがってますます増えてくるだろうというところですね。

下方修正のワケ

栫井:とはいえ足元の業績はあまり良くありませんね。直近で2023年をピークに株価は大きく下がっているわけですが、その要因はやはり直近の下方修正にあると思います。下方修正の要因はどこにあるのでしょか。

元村:これは顧客企業の在庫調整によるものだと思います。浜松ホトニクスは部品を作る会社なので、最終製品を作っている会社の需給動向に大きく左右されます。部品を卸している会社の受注動向が悪化した後に余波が出てくるという特徴があって、それが今現れているのかなという感じですね。

栫井:医療の面ではコロナの時に医療業界が積極的に設備投資を行ってPCR検査機械などを一気に導入したので、それが当面は必要ないということで受注が鈍っているところを読み切れていなくて下方修正になったということですかね。

元村:コロナ禍では浜松ホトニクスの顧客企業が物流の混乱で仕入れが不安定になることを懸念して、必要以上に多めに発注して自社にストックしておこうという流れがあったと思います。物流が正常化した今はまず自社で抱えた在庫を消化するから発注は必要ないという状況の余波もあると思います。

栫井:受注が読みにくいのは物を作る上流である部品会社の宿命でもありますよね。

元村:そうですね。そこの部分がコントロールしづらいという実態があることは事実だと思います。

買いのチャンス?

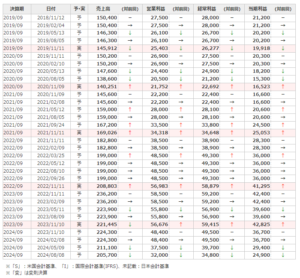

業績を見ると、直近で下方修正があって1株あたり利益が160円という予想になっているのですが、実はこれでもコロナ禍前を上回っています。

そう考えたら下方修正とはいえそこまで悪い数字ではないとも言えると思います。

出典:Google

コロナの直前には5,000円近くあった株価が今は4,000円を割り込んでいて、その間に業績は上がっているのに株価はそれ以下に下がっているというところがあるので、割安感があると言えるのではないかと思います。PERも30倍前後で取引されていることが多いのですが今は23倍というところで、長期的な強さを感じているならチャンスと言っても過言ではないと思います。

売出しの話に戻りますと、売出しで需給が悪化するということでしたが、浜松ホトニクスは年度初めに100億円とした自社株買いの枠を200億円に増額しています。

自社株買いをすると1株あたりの利益は上がるので、それを考えると1株あたりの価値に対してはポジティブに捉えられるような取引が行われています。

とにかく下方修正からの流れが悪いということはありますが、それ以外に懸念すべき事項はそれほどないと感じています。

最終的に大事なのは浜松ホトニクスが長期的に利益を出し続けられるか、強みが失われないか、というところなので、ぜひそこを見て、納得できるのであれば今のような下がったタイミングで買うというのは長期投資の選択肢の一つになるのではないかと思います。

売出しによって株価が下がることもあるので、それをきっかけに新たな企業を探してみるのも良いかもしれません。

今後も長期投資に役立つ情報を発信してまいります。更新情報や有益な情報をお届けしますので、以下のボタンから無料のメールマガジンへご登録ください。

つばめ投資顧問 公式SNS

プレゼント①『株式市場の敗者になる前に読む本』

プレゼント②『長期投資家への登竜門』

メールアドレスを送信して、特典をお受取りください。

※個人情報の取り扱いは本

>プライバシーポリシー(個人情報保護方針)

に基づいて行われます。

※送信したメールアドレスに当社からのお知らせやお得な情報をお送りする場合があります。

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取扱いには十分留意してください。

コメントを残す